37. Предпринимательство. Виды предпринимательства. Экономика организации. Основные положения.

Предпринимательство – деятельность, осуществляемая частными лицами, предпринимателями и организациями по производству и оказанию услуг или приобретению, продаже товаров в обмен на другие товары или деньги к взаимной выгоде заинтересованных лиц, предприятий и организаций.

Предприниматель – человек, действующий в условиях риска и имеющий некоторый капитал.

Предпринимательство – инициативная деятельность граждан, направленная на получение прибыли или личного дохода от своего имени и под свою личную ответственность или от имени и под юридическую ответственность ю/л.

Предприниматель может осуществлять деятельность любого вида, не запрещенную законом. Предприниматель должен пройти государственную регистрацию. Доход предпринимателя не гарантирован.

Экономическая активность – желание зарабатывать деньги, зависящее от уровня дохода, полученного воспитания и образования, характера самого предпринимателя, от цели, которую ставит человек. Существуют следующие формы экономической активности граждан / источник дохода: 1.наемный работник / зарплата; 2.предпринимательская деятельность / прибыль; 3.государственный служащий / зарплата; 4.военнослужащий / довольствие; 5.индивидуал / доход; 6.преступная деятельность / нажива.

Рассмотрим секторы доходов (круг предпринимательской деятельности):

-

1. Имущество:

жилая площадь;

земля;

помещения;

оборудование;

транспорт.

2.Выполнение работ:

научные;

информационные;

НИОКР;

Строит.;

производственные.

3. Услуги:

юридические;

транспортные;

риэлтерские;

медицинские;

образовательные.

4. Торговля:

оптовая;

розничная;

биржевая.

Необходимо учитывать следующие условия предпринимательской деятельности:

с

прос

и предложение на товар;

прос

и предложение на товар;виды товаров, которые могут приобретать потребители;

объемы денежных средств, которыми располагают покупатели;

состояние рынка труда

(уровень безработицы, размеры зарплат и т.д.).

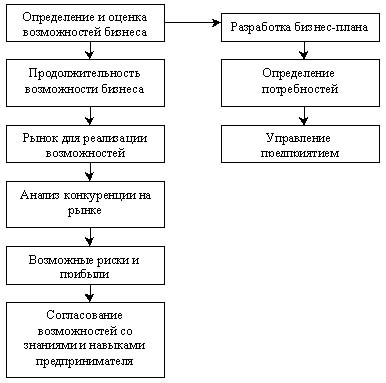

Рассмотрим элементы процесса предпринимательства:

После определения возможностей бизнеса преступают к разработке

бизнес-плана, который содержит следующие пункты:

1. ведение (аннотация и характеристика разделов БП)

2.Описание бизнеса 3. Содержание БП

4.Описание предприятий 5.Анализ отраслей 6.План производства

7.План маркетинга 8.Финансовый план 9.Заключение

Определение потребностей:

1)необходимые ресурсы;

2)имеющиеся ресурсы;

3)идентификация потребности в ресурсах;

4)определение поставщиков необходимых ресурсов;

5)определение стратегии по отношению к поставщикам.

Управление предприятием:

1)разработка стиля руководства; 2)внедрение системы контроля; 3)разработка организационных процедур; 3)определение факторов успеха.

==============================================================================

38. Оборотные средства предприятия. Операционные и финансовый циклы оборотных средств. Управление оборотными средствами.

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы, оборотные активы) – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний превышает год.

Под оборачиваемостью вложений подразумевается трансформация оборотных средств, происходящая на предприятии циклически, один цикл которой может быть представлен следующим образом:

1)денежные средства вкладываются в производственные запасы; 2)запасы поступают в производство; 3)произведенная продукция поступает на склад; 4)готовая продукция отгружается потребителю; 5)денежные средства за проданную продукцию поступают на счет продавца; 6)денежные средства вновь используются для приобретения сырья, материалов и т.д.

С точки зрения финансового менеджмента, выделяют следующие укрупненные компоненты оборотных активов: производственные запасы, дебиторская задолженность, денежные средства и их эквиваленты. Рассмотрим последовательно особенности управления отдельными элементами оборотных активов.

Производственные запасы.

В системе управления финансами этот объект понимается в более широком смысле, нежели просто сырье и материалы, необходимые для производственного процесса. К нему также относятся незавершенное производство, готовая продукция, товары для перепродажи и др.

Указанные выше средства (запасы) – иммобилизованные средства, т.е. средства, в известном смысле отвлеченные из оборота. Понятно, что без такой вынужденной иммобилизации не обойтись, однако вполне естественно желание минимизировать вызываемые этим процессом косвенные потери, с определенной долей условности численно равные доходу, которые можно было бы получить, инвестировав соответствующую сумму в какой-то альтернативный проект.

Формализация политики управления запасами требует ответа на следующие вопросы:

1)можно ли в принципе оптимизировать политику управления величиной запасов; 2)какой объем запасов является минимально необходимым; 3)когда следует заказывать очередную партию запасов; 4)каков должен быть оптимальный объем заказываемой партии.

Ответы на все эти вопросы даются в теории управления запасами.

Дебиторская задолженность.

В отличие от производственных запасов и незавершенного строительства, которые достаточно статичны, не могут быть резко изменены, поскольку в значительной степени определяются сутью технологического процесса, ДЗ представляет собой весьма вариабельный и динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении покупателей продукции.

С позиции возмещения стоимости поставленной продукции продажа может быть выполнена одним из трех способов: 1)предоплата; 2)оплата за наличный расчет; 3)оплата в кредит.

В рыночной экономике именно последний способ является основным. Соответственно, вырабатывая политику кредитования покупателей своей продукции, предприятие должно определиться по следующим ключевым вопросам: 1)срок предоставления кредита; 2)стандарты кредитоспособности; 3)система создания резервов по сомнительным долгам; 4)система сбора платежей; 5)система предоставляемых скидок.

Денежные средства.

Система эффективного управления ДС подразумевает выделение четырех крупных блоков процедур:

Расчет финансового цикла. Продолжительность операционного цикла DOC=Invd+ARd. Показатель применяется для обобщающей характеристики степени иммобилизации ДС в запасах и дебиторах. Он показывает, сколько в среднем дней “омертвлены” ДС в неденежных оборотных активах. Показатель характеризует прежде всего эффективность производственной и коммерческой деятельности.

Что касается финансовой деятельности, то для оценки ее эффективности более пригоден показатель продолжительности финансового цикла DOC=Invd+ARd–АРd.

Invd – оборачиваемость средств, “омертвленных” в производственных запасах; ARd – оборачиваемость средств, “омертвленных” в ДЗ; APd – оборачиваемость кредиторской задолженности (рассчитывается отношением средней кредиторской задолженности к одновременным затратам материальных производственных ресурсов).