47 Сущность, функции и виды денег.

Необходимость и происхождение денег.

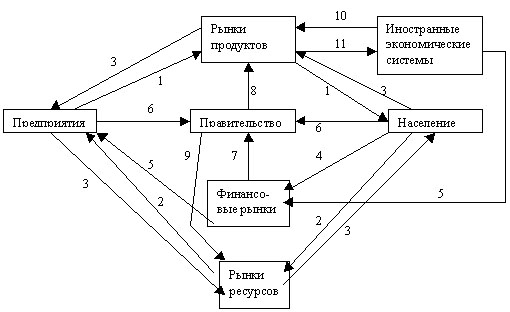

О пределение

финансов обычно связывают с денежными

потоками, пронизывающими отношения

экономических субъектов внутри страны

и за рубежом: государством, юр. и физ.

лицами, специализированными институтами,

банками и т.д. В общем, виде эти отношения

можно представить в виде упрощенной

схемы кругооборота доходов и продуктов

на рисунке. Деньги - это материальное,

физическое выражение этих отношений.

пределение

финансов обычно связывают с денежными

потоками, пронизывающими отношения

экономических субъектов внутри страны

и за рубежом: государством, юр. и физ.

лицами, специализированными институтами,

банками и т.д. В общем, виде эти отношения

можно представить в виде упрощенной

схемы кругооборота доходов и продуктов

на рисунке. Деньги - это материальное,

физическое выражение этих отношений.

Рис. Схема кругооборота доходов и продуктов. 1-поток товаров; 2-поток ресурсов; 3-поток платежей за товары и ресурсы; 4-поток сбережений; 5-поток инвестиций; 6-поток налоговых сборов; 7-государственные займы; 8-государственный заказ; 9-содержание бюджетных организаций; 10-финансовый поток от экспорта; 11-финансовый поток от импорта.

Эволюция денег базируется на нескольких основных понятиях, условно характеризующих этапы развития производства и товарных отношений:

Обмен – движение товара от одного производителя к другому, что предполагает выявление эквивалентности товаров (т.е. соотношения по виду, качеству, форме, назначению).

Основу эквивалентности различных товаров составляет стоимость – общественный труд (признаваемый обществом), затраченный в процессе производства товара и, таким образом, овеществленный в нем.

Сравнение различных стоимостей выявляет понятие меновой стоимости – это способность товара обмениваться на другие товары в определенных пропорциях.

Потребительская стоимость – способности продукта удовлетворять какую-либо потребность человека. Понятие потребительской стоимости товара широко используется в маркетинге.

Для того чтобы произведенный продукт стал товаром, он должен иметь следующие условия:

Он должен быть предназначен для обмена.

Он должен иметь стоимость.

Он должен иметь потребительскую стоимость.

Эволюция обмена товаров предполагает развитие форм стоимости:

1. Простая (случайная) форма стоимости. (одна овца = один мешок зерна). Главная цель производства - продукт. Товаром являются только излишки продукта. Информационное поле отсутствует.

2. Развернутая форма стоимости.(1 овца = 1 мешок зерна = 1 топор и т.д.) Главная цель производства также – продукт. Товаром являются только излишки продукта, но излишков становится больше. Обмен более регулярный. Информационное поле формируется.

3. Всеобщая форма стоимости. Товар – главная цель производства. Обмен производится на основе всеобщего товарного эквивалента (товар, выполняющий функции денег). Информационное поле сформировано.

4. Денежная форма стоимости. Для денежной формы стоимости характерны следующие черты:

один товар монополизирует роль эквивалента на продолжительное время;

потребительская стоимость товара-эквивалента внешне скрывается, а остается только его всеобщая общественная форма ценности.

потребительская стоимость товара-эквивалента реализуется только в процессе обмена на другой товар.

Для того чтобы товар превратился в деньги, необходимо:

общее признание этого факта, как покупателями, так и продавцами, т.е. субъекты не могут отказаться от обмена своих товаров на товар-деньги;

наличие особых физических свойств у товара-денег, пригодных для постоянного обмена;

длительное выполнение товаром-деньгами роли всеобщего эквивалента.

Таким образом, деньги возникли стихийно, из обмена. В роли денег наиболее пригодными оказались драгоценные металлы. В общем, деньги – это товар. Они (выделившись из общей массы товаров) сохраняют за собой те же два свойства: обладают внешней потребительской стоимостью (как украшение) и стоимостью (на добычу и производство товара-денег затрачено определенное кол-во общественно признанного труда).

Функции денег.

Деньги выполняют 5 основных функций: 1-мера стоимости, 2-средство обращения, 3-средство платежа, 4-средство накопления, 5-мировые деньги.

1. Функция денег как меры стоимости. Стоимость товара, выраженная в деньгах – цена. Она отражает общественно необходимые затраты труда на производство и реализацию. Цена формируется на рынке и подчиняется закону стоимости (равновесная цена на основе спроса и предложения).

Количественная оценка стоимости товара в деньгах (цена) обеспечивает возможность соизмерения не только продуктов между собой, но и части одного и того же денежного товара – серебра и золота. Для сравнения цен различных по стоимости товаров необходимо свести их к одному масштабу, т.е. выразить в одинаковых денежных единицах. Масштаб цен – при металлическом обращении называется весовое кол-во денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех остальных товаров.

Разница между деньгами как мерой стоимости и деньгами как масштабом цен: деньги как мера стоимости возникают стихийно, относятся ко всем остальным товарам, и изменяются в зависимости от общественно необходимых затрат, затраченных на производство денежного товара. Деньги, как масштаб цен устанавливаются государством и выступают как фиксированное весовое кол-во металла, изменяющегося со стоимостью этого металла. (Фунт стерлингов когда-то весил фунт серебра). В дальнейшем масштаб цен обособился от весового содержания денежной единицы. В1976-1978 гг. в странах участницах МВФ была отменена официальная цена золота т.е. золотое содержание денежной единицы. В России с1992 года отменено официальное соотношение рубля и золота. Теперь масштаб цен складывается стихийно посредством цены.

Постепенно золото утратило свою функцию денег, т.е. прошел процесс демонитаризации золота. Золото вытеснено кредитными деньгами.

Государство устанавливает:

название денежной единицы, порядок ее выпуска и изъятия;

порядок выпуска разменных монет и их соотношение к основной денежной единице;

правила обращения наличных и безналичных денег;

валютный курс, публикуемый в официальной печати.

2. Функция денег как средства обращения. Деньги обслуживают товарное обращение Т-Д–Т. Т.е. деньги позволяют товаропроизводителю преодолеть индивидуальные, временные, пространственные границы прямого обмена товара на товар. Отрицательная черта этой функции проявляется в том, что процесс обмена разделен на два самостоятельных акта: процесс покупки и процесс продажи. Это создает возможность нарушения обмена и возникновение кризисной ситуации.

3. Функция денег как средства накопления и сбережения. При металлическом обращении функция создания накоплений и сбережений («сокровищ») играла роль регулятора денежного оборота: лишние деньги уходили в сокровище, недостаток денег пополнялся за счет сокровищ. Основное условие – деньги были реальными. Сегодня золотой запас страны – условная мера богатства страны и обеспечения доверия резидентов и нерезидентов.

В условиях обращения бумажных символов денег функция регулирования денежной массы потеряна, т.к. кредитные деньги не могут эластично расширять или уменьшать кол-во необходимых для обращения денег. Кредитные деньги, в форме которых хранят свои сбережения и накопления резиденты не создают для них реального богатства. Однако, кредитные деньги позволяют получать по ним доход, т.е. пускаются в дальнейший оборот.

4.Функция денег как средства платежа. В силу определенных обстоятельств товары не всегда продаются за наличные деньги. Причины: различная продолжительность периодов производства и обращения товаров и др. Тогда формула приобретает вид: Т-О (долговое обязательство) -Д. При развитом товарном хозяйстве может быть выстроена большая цепочка долговых обязательств.

5. Функция мировых денег. Мировые деньги - это международное средство платежа при расчетах по международным балансам.

Международные валютные соглашения: золото - окончательное средство платежа между странами. Параллельно золоту обращение может иметь доллар США и фунт стерлингов Великобритании.

Региональные валютные соглашения привели к созданию региональных зон с господствованием какой-либо денежной единицы (доллар, экю, лира и т.д.).

Специальные права заимствования (СДР) для стран членов МВФ.

Для стран – участниц Европейской Валютной системы – ЭКЮ.

Виды денег.

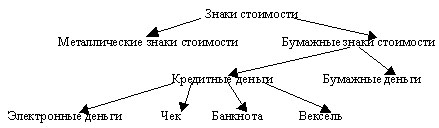

Деньги в своем развитии выступали в двух видах: действительные деньги и знаки стоимости (заменители действительных денег).

Действительные деньги – деньги, у которых номинальная стоимость соответствует реальной стоимости, т.е. стоимости металла, из которого они изготовлены. Золото как наиболее распространенный вид действительных денег имел свойства: однородность, делимость и соединяемость без потерь, портативность (большая концентрация стоимости), сохраняемость, сложность добычи и переработки.

Заместители действительных денег ( Знаки стоимости ) – деньги , номинал которых выше реальной стоимости . Классификация знаков стоимости представлена рисунке.

Бумажные деньги – представители действительных денег . Исторически – они заместители находившихся в обращении золотых монет ( ассигнаций ). Имели временное хождение.

Кредитные деньги появляются в связи с функцией денег как средства платежа, где деньги – обязательство, которое должно быть погашено через определенный срок действительными деньгами.

Вексель – письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте.

Банкнота – кредитные деньги, выпускаемые центральным банком страны. Первоначально они имели двойное обеспечение: коммерческую гарантию, т.к. выпускались на основе коммерческих векселей, связанных с кругооборотом, и золотую гарантию, т.к. могли обмениваться на золото. Центральный банк располагал золотым запасом для обмена, что исключало возможность обесценивания. Банкнота являлась бессрочным долговым обязательством и обеспечивалась общественной гарантией центрального банка.

Современная банкнота потеряла обе гарантии.

Чек – денежный документ установленной формы, содержащий безусловный приказ владельца счета к кредитному учреждению о выплате держателю чека указанной суммы. Чековому обращению предшествует договор между кредитным учреждением об открытии счета.

Электронные деньги – форма осуществления кредита и платежных операций без участия бумажных носителей (безналичное денежное обращение).

============================================================================