Задание

Каждый вариант содержит одну задачу. Исходные данные, описывающие динамику экономической системы за некоторый промежуток времени, выдаются преподавателем. Необходимо провести анализ структуры временного ряда, построить модель и провести прогноз на три момента времени вперед.

Исполнение: Выполнение индивидуального задания с использованием MS Excel или любого статистического пакета. Интерпретация результатов решения.

Список литературы

Арженовский С.В. Статистические методы прогнозирования. Учебное пособие / Арженовский С.В., Молчанов И.Н. – Ростов н/Д: РИО Рост.гос.экон.универ. 2001 – 74 с.

Доугерти К. Введение в эконометрику: Пер. с англ. – М.: ИНФРА, 2001 – 402 с.

Магнус Я.Р. Эконометрика. Начальный курс / Магнус Я.Р., Катышев П.К., Пересецкий А.А. – М.: Дело, 2006 – 400 с.

Практикум по эконометрике/ Под ред. И.И. Елисеевой. – М.: Финансы статистика, 2001, 192 с.

ЭКОНОМЕТРИКА. Множественная регрессия. Методические указания к лабораторным работам / Беляев В.В., Виноградова Т.А., Косовцева Т.Р.- СПб: СПГГИ(ТУ), СПб, 2009., 61 с

ЭКОНОМЕТРИКА. Парная регрессия. Методические указания к лабораторным работам / Беляев В.В., Виноградова Т.А., Косовцева Т.Р.- СПб: СПГГИ(ТУ), СПб, 2009., 55 с.

ЭКОНОМЕТРИКА: Учебник/ Елисеева И.И. Курышева С.В., Гордеенко Н.М. Костеева Т.В. и др. – М.: Финансы и статистика, 2005. -576 с.:ил.

ЭКОНОМЕТРИКА. Ч1. Элементы теории вероятностей и математической статистики. Методические указания для выполнения лабораторных работ / Беляев В.В., Виноградова Т.А., Косовцева Т.Р. - СПб: СПГГИ(ТУ), 2008., 72 с.

ЭКОНОМЕТРИКА. Ч2. Элементы теории вероятностей и математической статистики: Методические указания для выполнения лабораторных работ / Беляев В.В., Виноградова Т.А., Косовцева Т.Р.- СПб: СПГГИ(ТУ),, 2008. 64 с

Материалы сайта http://zoonek2.free.fr/UNIX/48_R/15.html

Приложение 1

Таблица П1.

Критические

значения параметра

![]() для

критерия Ирвина.

для

критерия Ирвина.

-

Количество наблюдений n

P=0,95

P=0,99

2

2,8

3,7

3

2,2

2,9

10

1,5

2,0

20

1,3

1,8

30

1,2

1,7

50

1,1

1,6

100

1,0

1,5

400

0,9

1.3

1000

0,8

1.2

Приложение 2 Использование фиктивных переменных для анализа временных рядов

Решение задачи из примера 2 можно провести с помощью фиктивных переменных.

Будем полагать, что сглаживание временного ряда путем укрупнения интервалов выполнено методами, описанными выше .

Построение

аддитивной модели сводится к выделению

сезонной составляющей

![]() и нахождению уравнения тренда

в формуле (20).

и нахождению уравнения тренда

в формуле (20).

Рассмотрим уравнение в следующей форме:

![]() (П2.1)

(П2.1)

где t-время;

![]() ,

,

Сопоставляя формулы (20) и (П2.1), можно полагать, что выполняется соотношение

![]()

![]()

Для определения искомых коэффициентов в уравнении (П2.1) воспользуемся надстройкой Excel “Анализ данных”.

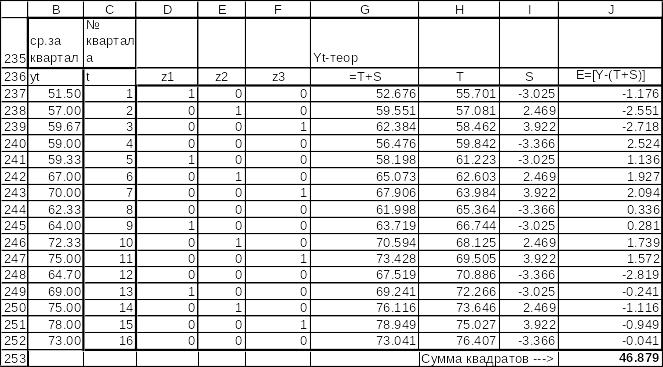

Для этого заполним ячейки B238:F252 (рис.П.2.1).

Рис.П.2.1

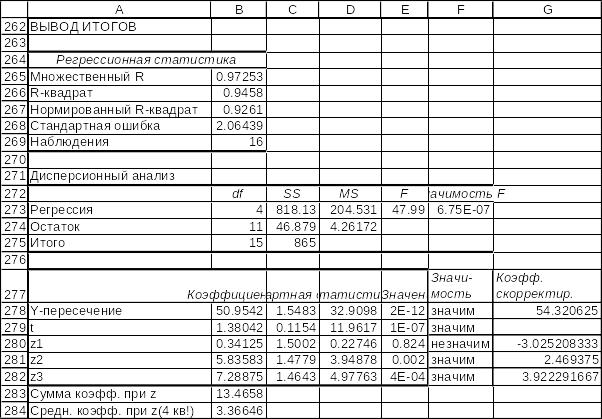

Результат работы надстройки Excel “Анализ данных” представлен в интервале B262:G284.

Уравнение примет вид

![]() (П2.2)

(П2.2)

Дисперсионный анализ показывает, что уравнение значимо и оно может быть использовано для анализа и прогноза. Все коэффициенты уравнения значимы.

Значимость коэффициентов a0 и b показывает, что существует тенденция в данном временном ряду. Значимость коэффициентов с1, с2 и с3 показывает, что существует зависимость величины спроса от номера квартала в году, т.е. существует сезонная составляющая.

Вычислим теоретические значения и разместим в диапазоне G237:G252. Для оценки качества модели найдем долю объясненной части дисперсии от общей дисперсии величины Y. Эта величина равна 94.58%, поскольку R2=0.9458.

Рис.П2.2

Таким образом, можно утверждать, что 94.58%, общей вариации уровней временного ряда объясняется предложенной моделью, т.е. уравнение хорошо описывает наблюдаемые значения.

Как правило, для сезонной (циклической) составляющей характерно, что среднее значение за год равно нулю. Используя это соображение и сопоставляя уравнения (П2.1) и (П2.2) приходим к следующим соотношениям

![]() .

.

или

![]() .

(П2.3)

.

(П2.3)

(П2.4)

(П2.4)

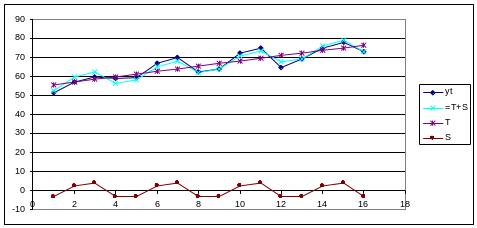

Соотношение (П2.3) представляет собой линейный тренд , а соотношение (П2.4) таблично задает сезонную составляющую. Сумма определяет теоретическое (предсказанное) значение Y. Графически эти величины представлены на рисунке П2.3.

Рис.П2.3