Аналіз і оцінка тема платоспроможності q та ліквідності підприємства

При вивченні цієї теми студенти повинні:

отримати уявлення про те, які показники використо вують у процесі аналізу платоспроможності та ліквідності підприємства;

опрацювати літературні джерела та оволодіти мето дикою розрахунку показників платоспроможності та ліквід ності підприємства;

навчитись проводити обчислення фінансових показни ків та розуміти їх економічну сутність.

Ключові слова: платоспроможність, ліквідність балансу, ліквідність активів, ліквідність підприємства, абсолютна ліквідність, поточна ліквідність, термінова ліквідність.

8.1. Сутність ліквідності та платоспроможності, їх значення для оцінки фінансового стану підприємства .

Особливе місце серед показників, які характеризують фінансовий стан підприємства, належить показникам платоспроможності та ліквідності.

Підходи науковців до визначення сутності платоспроможності підприємства можна звести до такого:

платоспроможність визначається наявністю власних оборо тних коштів та здатністю покривати збитки (західні науковці'— Й. Ворст, П. Ревентлоу, Дж. Депалленса, Дж. Джоборда);

платоспроможність визначається як здатність підприємства виконувати свої зобов'язання (російські вчені — В. В. Ковальов, М. М. Крейніна, М. С. Абрютина, А. В. Грачов, Е. І. Уткін, А. Д. Шеремет); . о

платоспроможність представлена як важливий показник фі нансової стійкості (вітчизняні вчені-економісти— Н. В. Тара- сенко, В. І. Іващенко, М. А. Болюх, Є. В. Мних, В. М. Мельник).

Більш детально різні підходи до тлумачення економічної сутності поняття «платоспроможність» наведено у таблиці 8.1.

Таблиця 8.1

РОЗКРИТТЯ ПОНЯТТЯ «ПЛАТОСПРОМОЖНІСТЬ» РІЗНИМИ АВТОРАМИ

|

Автор |

Визначення |

Джерело |

|

й. п. |

Ворст, Ревентлоу |

Платоспроможність підприємства — це здатність витримувати збитки |

[52, С. |

47] |

в. |

В. Ковальов |

Платоспроможність означає наявність у підприємства грошових ресурсів та їхніх еквівалентів, достатніх для розрахунків за кредиторською заборгованістю, яка потребує негайного погашення. |

[68, С. |

217] |

м |

М. Крейніна |

Платоспроможність — це наявність у підприємства коштів, достатніх для сплати боргів за всіма короткостроковими зобов'язаннями й одночасно безперебійного здійснення процесу виробництва та реалізації продукції. |

[79, С. |

14] |

м А. |

С Абрютина, В. Грачов |

Платоспроможність означає достатність ліквідних активів для погашення в будь-який момент усіх своїх короткострокових зобов'язань перед кредиторами. |

[22, С. |

20] |

Е. |

І. Уткін |

Платоспроможність — здатність підприємства вчасно й повністю розраховуватися за своїми довгостроковими зобов'язаннями |

[120, С |

216] |

А. |

Д. Шеремет |

Платоспроможність підприємства визначається як здатність покриття усіх зобов'язань підприємства (короткострокових та довгострокових; усіма активами |

[138, С |

165] |

Н. |

В. Тарасенко |

Платоспроможністі— наявність у підприємства коштів дія погашення ним у встановлений термін і в повному обсязі своїх боргових зобов'язань, які випливають із кредитних та інших операцій грошового характеру. |

[113, С |

386] |

Г. |

В. Савицька |

Платоспроможність підприємства — здатність готівковими грошовими ресурсами своєчасно погашати свої платіжні зобов'язання |

[105, С |

636] |

Показником платоспроможності підприємства на певну дату є відсутність прострочених боргів банку, бюджету, постачальникам, своїм робітникам та службовцям.

і о418

145

Аналіз платоспроможності проводять як зовнішні, так і внутрішні користувачі інформації. Внутрішні користувачі розраховують показники платоспроможності з метою оцінки та прогнозування фінансової діяльності підприємства на перспективу. Зовнішні користувачі аналітичної інформації, зокрема:

банківські установи — з метою оцінки рівню кредитоспро можності підприємства;

інвестори, ділові партнери повинні мати інформацію сто совно фінансових можливостей підприємства за умов надання йому комерційного кредиту, позик або відстрочки платежу.

Оцінка платоспроможності проводиться на основі характеристики ліквідності поточних активів. Під ліквідністю підприємства слід розуміти його здатність покривати зобов'язання активами, строк перетворення яких у грошову форму відповідає строку погашення зобов'язань. Ліквідність означає безумовну платоспроможність підприємства і передбачає постійну тотожність між його активами та зобов'язаннями одночасно за загальною сумою, термінами перетворення активів у гроші та термінами погашення зобов'язань.

При оцінці рівню ліквідності слід розрізняти наступні поняття:

ліквідність балансу — це можливість суб'єкта господарю вання перетворити свої активи у готівку та погасити зо бов'язання, або ступінь покриття боргових зобов'язань підприєм ства його активами, строк перетворення яких у грошові кошти відповідає строку погашення платіжних зобов'язань;

ліквідність підприємства — це більш загальне поняття ніж ліквідність балансу. Ліквідність балансу, як зазначено раніше, передбачає використання платіжних коштів для покриття зо бов'язань лише за рахунок залучення внутрішніх джерел (напри клад, реалізації майна). У той же час, маючи високий рівень інве стиційної привабливості та іміджу воно може залучати для цього і позикові кошти;

ліквідність активів — це величина зворотна ліквідності ба лансу за часом перетворення активів у грошові кошти. Чим мен ше часу необхідно для перетворення того чи іншого активу у грошову форму, тим вища його ліквідність. Зокрема, баланс під приємств України включає розміщення активів від найменш лік відних (необоротних активів) до найбільш ліквідних активів (грошових коштів та їх еквівалентів);

поточна ліквідність — це відповідність між розміром дебі торської заборгованості, грошових активів підприємства і креди торською заборгованістю товарного та нетоварного характеру;

146

термінова ліквідність — це здатність підприємства до по гашення зобов'язань у випадку його ліквідації;

недостатня ліквідність — це неможливість підприємства повністю розрахуватися з боргами навіть за умови надання йому вигідних комерційних можливостей, знижок;

високий рівень недостатності ліквідності — підприємство неспроможне погасити свої поточні борги і зобов'язання, що мо же привести до його неплатоспроможності і банкрутства.

Отже, поняття «платоспроможність» та «ліквідність» за своїм змістом дуже близькі, однак ліквідність більш містке поняття, оскільки від ліквідності балансу залежить рівень платоспроможності підприємства.

8.2. Аналіз ліквідності балансу підприємства

Ліквідність поточних активів є головним фактором, який визначає ступінь ризику вкладень в оборотні активи. Ступінь ліквідності оборотних активів, і кожної їх групи, визначається як відношення відповідної частки оборотних активів до поточних зобов'язань.

Аналіз ліквідності балансу полягає у порівнянні засобів (актив балансу), які згруповані за ступенем їх ліквідності і розміщені у порядку убування (зменшення) їх ліквідності, із зобов'язаннями (пасив балансу), які згруповані за строками їх погашення та розміщені у порядку зростання термінів. Залежно від рівня ліквідності активи підприємства поділяють на такі групи:

найбільш ліквідні активи — це суми грошових коштів та їх еквівалентів, а також короткострокові фінансові вкладення, які можуть бути прирівняні до них;

середньо ліквідні активи — це дебіторська заборгованість та інші активи (витрати майбутніх періодів у тій частині, яка буде використана протягом операційного циклу або року від дати складання балансу), для їх перетворення на готівку потрібен пев ний час;

низько ліквідні активи — це запаси підприємства за стаття ми розділу II «Оборотні активи» активу балансу, для їх перетво рення на готівку потрібен певний час пов'язаний з їх реалізацією та налагодженням сталих ділових відносин з покупцями;

>■ важко ліквідні активи — це активи підприємства, які використовуються в процесі господарської діяльності протягом три-

10*

147

валого періоду. До цієї групи включають усі статті розділу І «Необоротні активи» активу балансу та витрати майбутніх періодів з терміном використання понад рік.

Пасиви балансу групують залежно від терміновості сплати зобов'язань наступним чином:

поточні зобов 'язання за розрахунками — це кредиторська заборгованість підприємства товарного та нетоварного характеру за статтями розділу IY «Поточні зобов'язання» пасиву балансу та доходи майбутніх періодів, забезпечення наступних витрат і пла тежів, які будуть погашені протягом операційного циклу або 12 місяців від дати складання балансу;

короткострокові кредити банків і позики — це поточна за боргованість за довгостроковими зобов'язаннями та коротко строкові кредити банків;

довгострокові зобов 'язання — це суми за усіма статтями розділу III «Довгострокові зобов'язання» пасиву балансу та роз ділу II «Забезпечення наступних витрат і платежів», розділу Y «Доходи майбутніх періодів», термін погашення яких становить понад 12 місяців;

> постійні пасиви — це власний капітал підприємства. Баланс вважають ліквідним, якщо виконуються наступні

умови:

Аі>ПьА2>П2;Аз>Пз;А4<П4, [8.1]

де Аі — найбільш ліквідні активи — ряд. (220 + 230 + 240) форми № 1;

Аг — середньо ліквідні активи — ряд. (150 + 160 + 170 + 180 + + 190 + 200 + 210 + 250 + 270 до 1 року) форми № 1;

Аз — низько ліквідні активи — ряд. (100 +110+ 120 + 130 + + 140);

А4 — важко ліквідні активи — ряд. (080 + 270 понад 1 рік) форма № 1;

Пі — поточні зобов'язання за розрахунками — ряд. (620 -- 500 - 510 + 430 до 1 року + 630 до 1 року) форма № 1;

П2 — короткострокові кредити банків і позики — ряд. (500 + + 510) форма № 1;

П3— довгострокові зобов'язання— ряд. (480 + 430 понад 1 рік + 630 понад 1 рік) форма № 1;

П4 — постійні пасиви — ряд. 380, форм № 1.

Виконання перших трьох умов свідчить про те, що поточні активи підприємства (Аі + Аг + Аз) перевищують його зовнішні зобов'язання (Пі + Пг + Пз), тобто воно має власний оборотний ка-

148

пітал, який при ефективному використанні забезпечує належну фінансову сталість.

Баланси ліквідності за декілька періодів, років дають можливість виявити тенденції зміни фінансового стану підприємства. Якщо, наприклад, суб'єкт господарювання має достатньо високий рівень ліквідності, то це свідчить про те, що після погашення найбільш термінових зобов'язань у нього залишаються вільні кошти, отже воно має можливість значно швидше розрахуватися з установами банків, постачальниками, іншими кредиторами.

Наведені баланси підприємства (таблиця 8.2) на вказані дати не є ліквідними, а саме:

підприємство не має достатньої суми наявних грошових коштів для розрахунків з кредиторами (Аі < Пі). На кінець 2006 року найбільш ліквідні активи покривають найбільш термі нові зобов'язання лише на 1,4 %, у 2004 та 2005 роках — відпові дно на 2,6 % та 2,4 %.;

ліквідними є друга та третя група активів протягом усьо го аналізованого періоду. Однак, слід зазначити, що підприєм ство не користується послугами установ банків і не має забор гованості як за довгостроковими, так і за короткостроковими кредитами. Тому вважаємо виконання 2 та 3 співвідношень умовними;

відмічаємо недостатність власного капіталу як для форму вання важко ліквідних активів, так і оборотних активів. Впро довж аналізованого періоду підприємство мало дефіцит власного оборотного капіталу, який збільшився за 3 роки на 21,5 тис. грн.

Отже, загалом зміни в балансі свідчать про погіршення фінансового стану підприємства. Суб'єкт дослідження на кінець 2006 року на 89,2 % володіє неліквідним майном і для перетворення його на грошові активи потрібен значний час.

Аналіз ліквідності балансу, проведений за вищезазначеною схемою, не відрізняється абсолютною точністю. Тому з метою комплексної оцінки ліквідності балансу доцільно застосовувати загальний показник платоспроможності. Алгоритм його розрахунку наступний:

А1+0,5

+ А2+0,ЗА3 [8

П,+0,5 + П2+0,ЗП3

Збільшення значення Кл свідчить про зміцнення платоспроможності підприємства та зрушення в бік покращення структури активів і пасивів.

149

Таблиця 8.2

ОЦІНКА ЛІКВІДНОСТІ БАЛАНСУ ПІДПРИЄМСТВА (станом на кінець року), тис. грн

Активи |

2004 рік |

2005 рік |

2006 рік |

Пасиви |

2004 рік |

2005 рік |

2006 рік |

Надлишок (+), нестача (-) платіжних коштів у |

||

2004 рік |

2005 рік |

2006 рік |

||||||||

Найбільш ліквідні (А,) |

2,8 |

2,8 |

1,8 |

Найбільш термінові зобов'язання (Пі) |

109,1 |

116, 4 |

134,9 |

-106,3 А1<П1 |

-113,6 А1<П1 |

-133,1 А1<Ш |

Які швидко реалізуються (Аг) |

6,6 |

11,7 |

11,4 |

Короткострокові кредити банків і позики (ГЬ) |

0,0 |

0,0 |

0,0 |

+6,6 А2>П2 |

+11,7 А2>П2 |

+11,4 А2>П2 |

Які повільно реалізуються (Аз) |

7,3 |

10,6 |

7,8 |

Довгострокові зобов'язання (Пз) |

0,0 |

0,0 |

0,0 |

+7,3 АЗ>ПЗ |

+10,6 АЗ>ПЗ |

+7,8 АЗ>ПЗ |

Які важко реалізуються (А4) |

214,0 |

188,5 |

173,8 |

Постійні пасиви (Ш) |

121,6 |

97,2 |

59,9 |

+92,4 А4>П4 |

+91,3 А4>П4 |

+113,9 А4>П4 |

Баланс |

230,7 |

213,6 |

194,8 |

Баланс |

230,7; |

213,6 |

194,8 |

|

- ' — - ' |

— |

Визначимо

показник загальної ліквідності

аналізованого підприємства

станом на початок та кінець 2006 року.

Враховуючи ступінь ліквідності активів маємо можливість спрогнозувати фінансовий стан підприємства на короткострокову та довгострокову перспективу (таблиця 8.3).

Таблиця 8.3

ОЦІНКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА З УРАХУВАННЯМ СТУПЕНЮ ЛІКВІДНОСТІ АКТИВІВ

Тип сталості |

На дату складання звітності |

У короткостроковій перспективі |

У довгостроковій перспективі |

Абсолютний |

А.^П, |

А,>П, + П2 |

А,>П, + П2 + П3 |

2004 |

2,8 > 109,1 |

2,8 > 109,1 |

2,8 > 109,1 |

2005 |

2,8 > 16,4 |

2,8 > 16,4 |

2,8 > 16,4 |

2006 |

1,8 > 34,9 |

1,8 > 34,9 |

1,8 > 34,9 |

Нормальний |

А! + А2 £ П, |

А, + А2 £ П, + П2 |

А, + А2 > П, + + п2 + п3 |

2004 |

9,4 > 109,1 |

9,4 > 109,1 |

9,4 > 109,1 |

2005 |

14,5 > 116,4 |

14,5 > 116,4 |

14,5 > 116,4 |

2006 |

13,2 > 134,9 |

13,2 > 134,9 |

13,2 > 134,9 |

Передкризовий (критичний) |

А, + А2 + + А3 > П, |

А, + А2 + А3 > £П,+П2 |

А, + А2 + А3 > > п, + п2 + п3 |

2004 |

16,4 > 109,1 |

16,4 > 109,1 |

16,4 > 109,1 |

2005 |

25,1 > 116,4 |

25,1 > 116,4 |

25,1 > 116,4 |

2006 |

21.0 > 134,9 |

21.0 > 134,9 |

21.0 > 134,9 |

151

Закінчення табл. 8.3

Тип сталості |

На дату складання звітності |

У короткостроковій перспективі |

У довгостроковій перспективі |

Кризовий |

А, + А2 + + А3 < П, |

Аі + А2 + + А3 < П, + П2 |

А[ + А2 + Аз < < її, + П2 + П3 |

2004 |

16,4 < 109,1 |

16,4 < 109,1 |

16,4 < 109,1 |

2005 |

25,1 < 116,4 |

25,1 < 116,4 |

25,1 < 116,4 |

2006 |

21,0<134,9 |

21,0<134,9 |

21,0<134,9 |

Враховуючи ступінь ліквідності оборотних активів фінансовий стан підприємства може бути оцінений як на дату складання звітності, так і на довгострокову та короткострокову перспективу як кризовий.

8.3. Порядок розрахунку показників ліквідності і методи їх оцінки

Для об'єктивної оцінки фінансового стану підприємства важливе значення має розрахунок та застосування показників ліквідності. Вони дають можливість оцінити рівень платоспроможності підприємства на певний момент часу, а також у випадках виникнення надзвичайних ситуацій. З цією метою застосовують систему коефіцієнтів ліквідності, що розрізняються між собою розміром ліквідних активів та розглядаються як джерело покриття зобов'язань (таблиця 8.4).

Кожен із зазначених коефіцієнтів має своє аналітичне призначення. Так, загальну оцінку платоспроможності підприємства дає коефіцієнт загальної ліквідності. В міжнародній аналітичній практиці він має ще назву — коефіцієнт покриття, поточної ліквідності та оптимальне значення, яке залежить від галузі діяльності. Це коефіцієнт універсальний, так як аналітиками застосовується не лише при оцінці рівню платоспроможності, але й, наприклад, діагностиці ймовірності банкрутства підприємства. Його оптимальне значення (2—2,5) свідчить, що оборотні активи повинні у двічі перевищувати розмір поточних зобов'язань підприємства. При значенні показника нижче за оптимальне суб'єкт господарювання вважається платоспроможним, але має ознаки фінансового ризику в оплаті боргів. Рівність поточних активів і короткострокових зобов'язань (значення коефіцієнту >1) є свідченням загрози для фі-

152

нансової стабільності підприємства, так як воно має можливість розрахуватися лише з боргами, власного капіталу в обороті для продовження господарської діяльності не матиме. При значенні коефіцієнту <1 підприємство визнається неплатоспроможним, оскільки не в змозі оплатити свої зобов'язання.

Таблиця 8.4

ПОКАЗНИКИ ЛІКВІДНОСТІ ТА АЛГОРИТМИ ЇХ РОЗРАХУНКУ ЗА БАЛАНСОМ ПІДПРИЄМСТВА

Назва показника |

Призначення показника |

Оптимальне значення |

Алгоритм розрахунку за балансом |

Коефіцієнт абсолютної ліквідності |

Показує, яка частина поточної заборгованості підприємства може бути погашена негайно на дату складання звітності |

0,2—0,3 |

ояд. (220 + 230 + 240) ряд. (620 + 430 до 1 р. + + 630 до 1 р.) |

Коефіцієнт термінової ліквідності |

Показує, яка частина поточної заборгованості підприємства може бути погашена за рахунок готівки та очікуваних надходжень від дебіторів |

0,7—0,8 |

ряд. (260 + 270 до 1 року -100- 110-120-130- 140} |

ряд. (620 + 430 до 1 року + + 630 до 1 року) |

|||

Коефіцієнт загальної ліквідності |

Дозволяє виявити, в якій мірі поточні активи покривають поточні зобов'язання підприємства |

2,0—2,5 |

ряд. (260+270 до 1 року) ряд. (620 + 430 до 1 року + + 630 до 1 року) |

Коефіцієнт ліквідності запасів |

Показує, в якій мірі матеріальні цінності покривають поточні зобов'язання підприємства |

|

ряд. (100+110+120+130+140) ряд. (620 + 430 до 1 року + + 630 до 1 року) |

Коефіцієнт ліквідності коштів у розрахунках |

Показує, в якій мірі очікувані надходження від дебіторів будуть використані для погашення поточних зобов'язань підприємства |

|

ряд. (150+ 160+ 170 + 180+ 190 + 200 + 210-- 250 + 270 до 1 року) |

ряд. (620 + 430 до 1 року + 630 до 1 року) |

|||

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості |

Показує, який розмір кредиторської заборгованості припадає на 1 грн дебіторської |

|

р. (530 + 540 + 550 + 560 + 570 + 580 + 590 + 600) |

ряд. (160+170+180 + + 190 + 200 + 210) |

|||

Коефіцієнт мобільності активів |

Показує, яку частку в активах підприємства займають оборотні активи |

>0,5 |

ряд. (260 + 270 до 1 dokv) |

ряд. 280 |

|||

Коефіцієнт співвідношення активів |

Показує рівень співвідношення між оборотними та необоротними активами підприємства |

> [ |

ряд. (260 + 270 до 1 року) |

ряд. 080 |

153

Коефіцієнт термінової ліквідності (швидкої ліквідності, проміжного покриття, миттєвої оцінки) допомагає оцінити можливість погашення підприємством поточних зобов'язань у разі виникнення критичних обставин. Однак при оцінці рівню платоспроможності за вказаним показником слід враховувати «якість» складу оборотних активів, дебіторської заборгованості, реальність і терміновість її повернення на підприємство.

Коефіцієнт абсолютної ліквідності є свідченням достатності грошових коштів для негайного покриття зобов'язань. При цьому підприємство повинно погасити не менше 20 % короткострокових боргів, що є запорукою його платоспроможності. Однак більшість вітчизняних підприємств мають значення показника нижчі за оптимальнг, але це не дає підстави робити висновок про неможливість розрахунків, так як усі кредитори одночасно не звертаються з вимогами про повернення боргів.

Інші, вищенаведені показники ліквідності, розраховуються аналітиками за потребою, оптимальних значень не мають, їх визначають індивідуально для кожного підприємства та свідчать про частку певного виду поточних активів у покритті зобов'язань.

Значення, динаміка коефіцієнтів платоспроможності цікавить як внутрішніх, так і зовнішніх користувачів аналітичної інформації. Зокрема:

постачальників => коефіцієнт абсолютної ліквідності;

банківські установи => коефіцієнт термінової ліквідності;

покупців та акціонерів => коефіцієнт загальної ліквідності.

Аналіз показників платоспроможності підприємства (таблиця 8.5) вказує, що суб'єкт дослідження не є платоспроможним. Так, станом на кінець 2005 та 2006 років, воно може негайно за рахунок наявних грошових коштів погасити відповідно лише 2,4 % та 1,3 % найбільш термінових зобов'язань, що майже у 15 та 20 разів нижче за оптимальне значення.

У той же час, при нормативі 70 — 80 % підприємство за раху нок наявних грошових коштів та очікуваних надходжень від де біторів може розрахуватися з боргами короткострокового харак теру лише на 8,6 % у 2004 році, 12,5 % — у 2005 році та 9,8 % — у 2006 році. |

Значне відхилення від рекомендованих значень спостерігається щодо коефіцієнту загальної ліквідності. Отримані кошти від перетворення оборотних активів на готівку станом на кінець 2006 року дозволять перекрити кредиторську заборгованість товарного характеру та поточні зобов'язання за розрахунками'-лише на 15,6 %, що у 16,0 раз менше оптимального значення.

154

Таблиця 8.5

ПОКАЗНИКИ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА (станом на кінець року)

Показники |

2004 рік |

2005 рік |

2006 рік |

Відхилення (+, -) 2006 року від: |

2006 рік у % до: |

||

2004 року |

2005 року |

2004 року |

2005 року |

||||

Коефіцієнт абсолютної ліквідності |

0,026 |

0,024 |

0,013 |

-0,013 |

-0,011 |

50,0 |

54,2 |

Коефіцієнт термінової ліквідності |

0,086 |

0,125 |

0,098 |

+0,012 |

-0,027 |

114,0 |

78,4 |

Коефіцієнт загальної ліквідності |

0,153 |

0,216 |

0,156 |

+0,003 |

-0,060 |

102,0 |

72,2 |

Коефіцієнт ліквідності запасів |

0,067 |

0,091 |

0,058 |

-0,009 |

-0,033 |

86,6 |

63,7 |

Коефіцієнт ліквідності коштів у розрахунках |

0,060 |

0,101 |

0,085 |

+0,025 |

-0,016 |

141,7 |

84,2 |

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості |

16,530 |

9,949 |

11,833 |

-4,697 |

1,884 |

71,6 |

118,9 |

Коефіцієнт мобільності активів |

0,072 |

0,118 |

0,108 |

+0,035 |

-0,010 |

150,0 |

91,5 ■ |

Коефіцієнт співвідношення активів |

0,078 |

0,133 |

0,121 |

+0,043 |

-0,012 |

155,1 |

91,00 |

Отже, за результатами досліджень виявлено, що підприємство вважати платоспроможним протягом останніх трьох років не можна. Крім того, спостерігається тенденція до зниження всіх показників, які підлягали аналізу.

Коефіцієнт співвідношення кредиторської та дебіторської заборгованості показує, що у 2006 році підприємство на 1 грн дебіторської заборгованості залучало 11,833 грн кредиторської, у

році — 9,949 грн, у 2004 році — аж 16,530 грн. Тобто, при недостатності власного капіталу підприємство використовувало у господарському обороті, як єдине джерело фінансування, креди торську заборгованість. Коефіцієнт співвідношення активів у

році становить 12,1 %, що нижче рекомендованого значення майже у 8 разів.

Тобто, підводячи загальний підсумок за усіма вище наведеними розрахунками стверджуємо, що баланс підприємства не є ліквідним. Йому не вистачає власних джерел фінансування для фо-

155

рмування оборотних активів. Крім того, протягом 2004—2006 років підприємство є неплатоспроможним.

Тому робітники фінансово — аналітичних служб провинні проводити оперативний, перспективний аналіз та оцінку фінансового становища підприємства, адже якщо не прийняти своєчасних антикризових заходів — підприємство має реальні шанси отримати статус банкрута.

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

У чому полягає сутність ліквідності і платоспроможності та їх значення для оцінки фінансового стану підприємства?

Розкрийте завдання і методичні підходи до аналізу показників платоспроможності і ліквідності підприємства.

Чи є тотожними поняття «ліквідність» і «платоспроможність»?

Які поняття ліквідності розрізняють у фінансовому аналізі?

Назвіть основні джерела аналізу ліквідності та платоспроможнос ті підприємства.

Розкрийте загальний порядок проведення аналізу ліквідності і платоспроможності

Дайте характеристику активів за рівнем ліквідності

Як групуються пасиви підприємства залежно від терміновості по гашення зобов'язань?

За виконання яких умов баланс вважають ліквідним?

Назвіть коефіцієнти, за допомогою яких оцінюється ліквідність підприємства.

Наведіть алгоритм розрахунку коефіцієнту абсолютної ліквіднос ті. Яке оптимальне значення він має?

Наведіть алгоритм розрахунку коефіцієнту проміжної ліквіднос ті. Яке оптимальне значення він має?

Наведіть алгоритм розрахунку коефіцієнту загальної ліквідності. Яке оптимальне значення він має?

З якою метою розраховується загальний показник платоспромо жності?

Назвіть можливі причини погіршення платоспроможності під приємства

■

• У ! -

ТЕМА

9

Аналіз і прогнозування можливого банкрутства підприємства

При вивченні цієї теми студенти повинні:

опрацювати нормативно-правові акти, пов'язані з пи таннями банкрутства підприємств України;

опрацювати літературні джерела та оволодіти мето дикою розрахунку показників для прогнозування ймовірності банкрутства підприємств;

навчитись проводити обчислення фінансових показни ків та розуміти їх економічну сутність.

Ключові слова: банкрутство, технічне банкрутство, навмисне банкрутство, реальне банкрутство, фіктивне банкрутство, стратегічна криза, криза прибутковості, криза ліквідності.

9.1. Сутність та причини виникнення банкрутства підприємства

У практиці розвитку країн із ринковою економікою банкрутство виступає як механізм регулювання та саморегулювання економіки і, насамперед, дотримання виконання зобов'язань суб'єктами господарювання

Банкрутство, як елемент ринкових відносин, стало реальністю і сучасної української економіки. Сьогодні ще багато керівників не хочуть вірити в те, що їхні підприємства можуть бути визнані банкрутами. Таке ставлення пояснюється тим, що протягом попередніх десятиліть економіка розвивалася не за законами ринку, а була наслідком тогочасної державної політики, негативними особливостями якої, зокрема, є:

довготривалий період функціонування господарюючих су б'єктів у середовищі централізованого розподілу та планування;

велика питома вага в економіці підприємств-гігантів, що спеціалізувалися на випуску певних видів продукції;

дуже високий процент морального і фізичного зносу основ них фондів на багатьох вітчизняних підприємствах, зокрема, ви сока питома вага в активах застарілого обладнання і техніки.

Усе перелічене вище визначило особливу схильність вітчизняних господарюючих суб'єктів до кризових явищ, що виявилося

157

у втраті фінансової стійкості, виникненні неплатоспроможності і, як наслідок, у банкрутстві.

Відповідно ж до статті 1 Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» від ЗО червня 1999 року, банкрутство— це визнана господарським судом неспроможність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури.

Існують різні підходи до визначення терміну банкрутства. Так, ШереметА. Д. [138] під банкрутством суб'єкта господарювання розуміє його нездатність фінансувати поточну операційну діяльність і погасити термінові зобов'язання. Банкрутство є наслідком розбалансованості економічного механізму відтворення капіталу суб'єкта господарювання, результатом його неефективної цінової, інвестиційної і фінансової політики.

Білоліпецький Н. П. дає визначення банкрутства суб'єкту господарювання, як його крах, викликаний технічно або фізичною нездатністю суб'єкта господарювання погасити взяті на себе фінансові зобов'язання. Банкрутство суб'єкта господарювання — це стан, коли реальна ринкова вартість активів фірми нижче суми її зобов'язань [35].

На думку Скворцова М. М, банкрутство означає фінансову неспроможність підприємства, що виявляється у перевищенні витрат на виробництво продукції над виторгом від її реалізації [109].

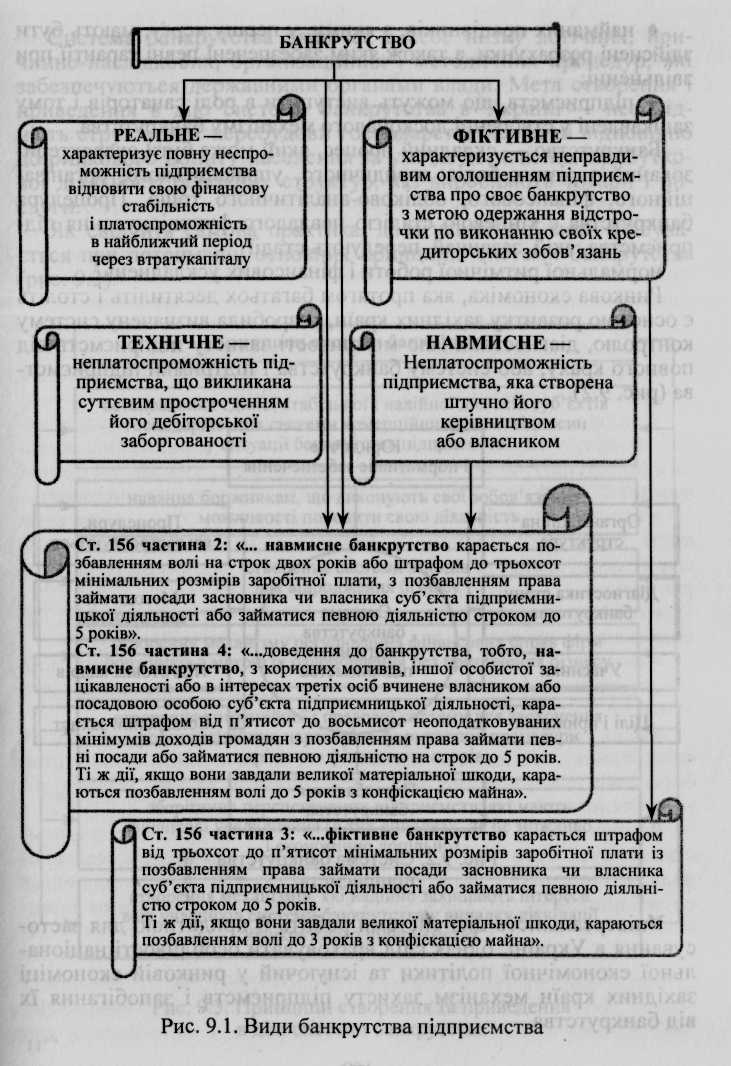

Константінова А. В. зазначає, що поняття банкрутства характеризується різними його видами [72]. Вона виділяє реаль іе, технічне, навмисне та фіктивне банкрутство та пояснює кожі :е з цих понять (рис. 9.1).

Афанасьев Р. звертає увагу на необхідність законодавчо закріпити у господарському праві поняття «фіктивне банкрутство» та «навмисне банкрутство», адже застосовуються вони лише в кримінальному праві України [28]. Стаття 156-3 Кримінального кодексу України «Фіктивне банкрутство» визначає його як свідомо неправдиву заяву громадянина-засновника або власника суб'єкта підприємницької діяльності, а також посадової особи — суб'єкта підприємницької діяльності, про фінансову неспроможність виконання вимог з боку кредиторів та зобов'язань перед бюджетом.

Банкрутство завжди зачіпає інтереси дуже багатьох осіб:

♦ підприємств-кредиторів, які повинні встигнути заявити свої вимоги і претензії для того, щоб вони були враховані при погашенні боргів за рахунок майна банкрута;

158

найманих працівників, з якими, у першу чергу, мають бути здійснені розрахунки, а також яким забезпечені певні гарантії при звільненні;підприємств, що можуть виступити в ролі санаторів і тому зацікавлені у створенні досконалого механізму банкрутства.

Банкрутство — складний процес, який може бути охарактеризований з різних боків: юридичного, управлінського, організаційного, фінансового, обліково-аналітичного тощо. Процедура банкрутства є кінцевою стадією невдалого функціонування підприємства, якій, зазвичай, передують стадії

нормальної ритмічної роботи і фінансових ускладнень.

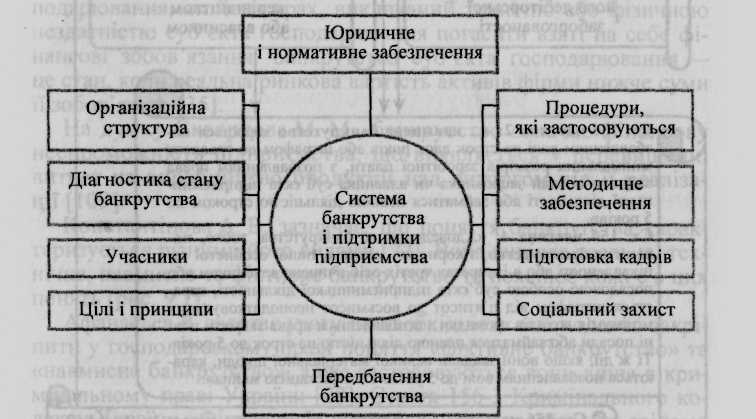

Ринкова економіка, яка протягом багатьох десятиліть і століть є основою розвитку західних країн, розробила визначену систему контролю, діагностики і по можливості захисту підприємств від повного краху, або систему банкрутства і підтримки підприємства (рис. 9.2).

Рис. 9.2. Система банкрутства підприємств

Універсальність цієї системи робить її придатною для застосування в Україні, однак слід враховувати особливості національної економічної політики та існуючий у ринковій економіці західних країн механізм захисту підприємств і запобігання їх від банкрутства.

160

Система банкрутства включає в себе низку логічних, при-чинно-наслідкових, організаційних і методичних процедур, які забезпечуються державними органами влади. Мета створення і приведення в дію системи банкрутства в Україні — необхідність структурної перебудови господарства держави відповідно до ринкового попиту населення за умови досягнення прибуткової діяльності основних структур, які виробляють товари і послуги.

Як свідчить світова практика, досягнення цієї мети відбувається при дотриманні основних принципів системи банкрутства (рис. 9.3).

Особливої уваги потребує детальне вивчення причин виникнення банкрутства. Це, в свою чергу, допомогло б у розробці конкретних шляхів недопущення банкрутства, що є вкрай необхідним, особливо в сучасних умовах.

Загрозу неплатоспроможності та банкрутства підприємства на практиці пов'язують із фінансовою кризою, під якою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей його впливу на фінансові відносини. Розрізняють три фази фінансової кризи:

фаза, яка безпосередньо не загрожує функціонуванню під приємства (за умови переведення його на режим антикризового управління);

фаза, яка загрожує подальшому існуванню підприємства і потребує негайного проведення фінансової санації;

кризовий стан, який не сумісний з подальшим існуванням підприємства і призводить до його ліквідації.

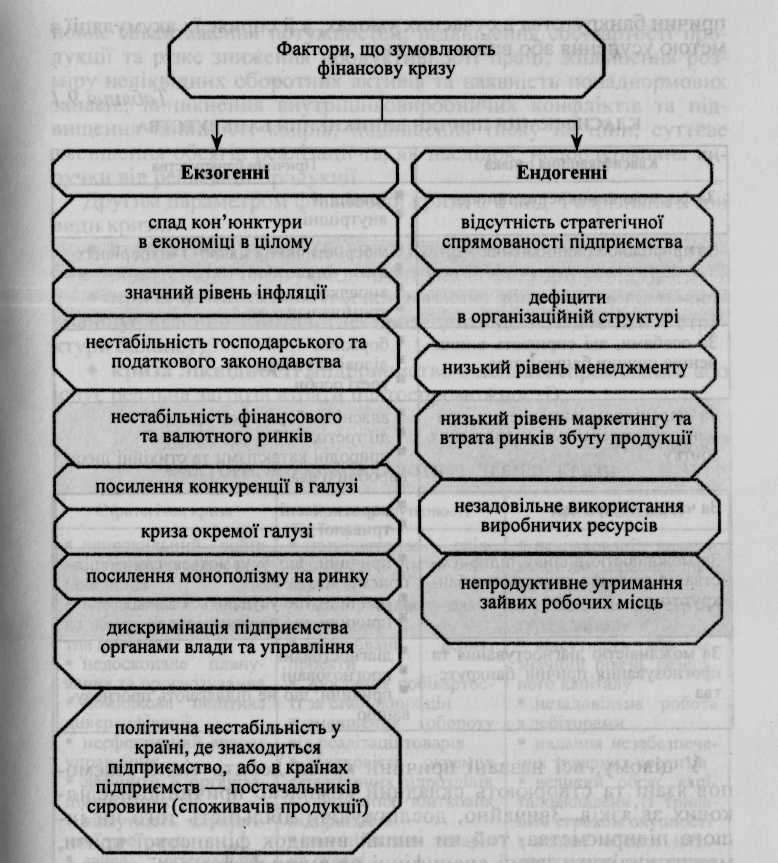

Фактори, які можуть зумовити фінансову кризу на підприємстві, на думку Н. Н. Скворцова [109] доцільно поділити на зовнішні (екзогенні) та внутрішні (ендогенні) (рис. 9.4). До зовнішніх чинників, які призводять до банкрутства підприємства відносять:

економічні причини — спад виробництва, збільшення кіль кості збиткових підприємств, зростання дебіторської і кредитор ської заборгованості, неплатоспроможність підприємств-партне- рів тощо;

політичні причини — політична нестабільність держави, не досконалість законодавства, високий рівень податків тощо;

демографічні причини — структура населення, рівень доб робуту та інші фактори, що визначають розмір і структуру спо живання, платоспроможний попит населення тощо;

інші причини — загальний рівень культури (виробництва, споживання), посилення міжнародної конкуренції, банкрутство боржників підприємства, загальний розвиток науки і техніки, рі вень технологій тощо.

Внутрішніми причинами виникнення банкрутства підприємства можуть бути: дефіцит власних оборотних активів, недосконалість механізму ціноутворення, бездіяльність юридичних служб підприємства, відсутність контролю за договірними відносинами, значна питома вага непродуктивних втрат, зростання дебіторської та кредиторської заборгованості, неефективне використання ресурсів, збільшення витрат, перевищення темпів росту витрат над темпами росту виручки від реалізації, збиткова діяльність підприємства та ін.

162

Рис. 9.4. Фактори зовнішнього

та внутрішнього середовища, що зумовлюють

фінансову кризу на підприємстві

Іванов Г. П. пропонує більш детальну класифікацію причин виникнення банкрутства підприємств (таблиця 9.1). Отже, наведена класифікація враховує не тільки всі напрямки виникнення

163

причин банкрутства в сучасних умовах, а й сприяє їх акумуляції з метою усунення або впливу на них.

Таблиця 9.1

КЛАСИФІКАЦІЯ ПРИЧИН ВИНИКНЕННЯ БАНКРУТСТВА

Класифікаційна ознака |

Причини банкрутства |

За формою виникнення причин |

■ зовнішні " внутрішні |

За природою їх виникнення |

■ кібернетичні на макро- і мікрорівнях ■ культурноетичні ■ випадкові ■ кримінальні |

За особами, які сприяють виникненню причин банкрутства |

" боржник ■ ділові партнери ■ треті особи |

За характером виникнення причин та джерелами заподіяння збитку |

■ власні Дії боржника ■ дії третіх осіб ■ природні катаклізми та стихійні лиха, виробничі аварії |

За часом дії причин |

■ короткочасні " тривалої дії |

За можливістю впливу підприємства на причини виникнення банкрутства |

■ причини, що усуваються самим підприємством ■ причини, що усуваються важко ■ причини, що не усуваються |

За можливістю діагностування та прогнозування причин банкрутства |

" діагностовані " прогнозовані ■ причини, що не підлягають прогнозуванню |

У цілому, всі названі причини кризи досить тісно взаємопов'язані та створюють складний комплекс причинно-наслід-кових зв'язків. Звичайно, досліджуючи діяльність того чи іншого підприємства, той чи інший випадок фінансової кризи, можна виділити певні специфічні причини фінансової неспроможності, але всі вони, як правило, зводяться до вище перелічених.

Типовими наслідками впливу вказаних причин та факторів на фінансово-господарський стан підприємства є: втрата клієнтів та покупців готової продукції; зменшення кількості замовлень та контрактів з продажу продукції, неритмічність виробництва, не-

164

повне завантаження потужностей; підвищення собівартості продукції та різке зниження продуктивності праці; збільшення розміру неліквідних оборотних активів та наявність понаднормових запасів; виникнення внутрішньовиробничих конфліктів та підвищення плинності кадрів; підвищення тиску на ціни; суттєве зменшення обсягів реалізації та, як наслідок, недоодержання виручки від реалізації продукції.

Другим параметром фінансової кризи є її вид. Розрізняють три види кризи:

стратегічна криза (коли на підприємстві зруйновано виро бничий потенціал і відсутні довгострокові фактори успіху);

криза прибутковості (систематична збитковість діяльності зменшує власний капітал, і це призводить до незадовільної стру ктури балансу);

криза ліквідності (підприємство є неплатоспроможним або існує реальна загроза втрати платоспроможності).

Таблиця 9.2

ФАКТОРИ, ЩО ЗУМОВЛЮЮТЬ РІЗНІ ВИДИ КРИЗИ

Стратегічна криза |

Криза прибутковості |

Криза ліквідності |

' неправильний вибір |

■ несприятливе спів- |

■ невраховані вимоги |

місця розташування під- |

відношення цін та собі- |

золотого правила фі- |

приємства |

вартості |

нансування |

■ неефективна політи- |

• невиправдане зави- |

■ незадовільна струк- |

ка збуту та асортимен- |

щення цін |

тура капіталу |

тна політика |

■ ризиковані великі |

■ відсутність або не- |

■ недосконале плану- |

проекти |

значний рівень резерв- |

вання та прогнозування |

■ зростання собівартос- |

ного капіталу |

■ помилкова політика |

ті за стабільних цін |

■ незадовільна робота |

диверсифікації |

■ зменшення обороту |

з дебіторами |

■ неефективний апарат |

від реалізації товарів |

■ надання незабезпече- |

управління |

■ збитковість окремих |

них товарних кредитів |

■ дефіцити в організа- |

структурних підрозділів |

■ великий обсяг капі- |

ційній структурі |

■ придбання збиткових |

таловкладень із трива- |

■ відсутність стратегі- |

підприємств |

лим строком окупності |

чної програми |

■ значні запаси товарів |

■ великі обсяги низь- |

■ зайва матеріально- |

на складі |

коліквідних оборотних |

технічна база |

■ високі витрати на пе- |

активів |

■ відсутність або не- |

рсонал |

■ зниження кредито- |

дієздатність системи |

■ високі процентні ста- |

спроможності підпри- |

контролінгу; |

вки |

ємства |

■ форс-мажорні обста- |

■ неефективна марке- |

■ високий рівень креди- |

вини |

тингова політика |

торської заборгованості |

|

■ форс-мажорні обста- |

■ форс-мажорні обста- |

|

вини |

вини |

165

Основні фактори, які зумовлюють кожний із наведених видів кризи, подані в таблиці 9.2.

Між окремими видами кризи існують тісні причинно-на-слідкові зв'язки: стратегічна криза спричиняє кризу прибутковості, яка, у свою чергу, призводить до втрати підприємством ліквідності.

Ідентифікація фази фінансової кризи є необхідною передумовою правильної та своєчасної реакції на неї. Проте керівники більшості вітчизняних підприємств не змогли своєчасно адаптуватися до нових умов господарювання, за браком належної кваліфікації або навіть зумисне довели свої підприємства до межі банкрутства.

Отож, банкрутство підприємств— це наслідок глибокої фінансової кризи, система заходів щодо управління якою не дала позитивних результатів.