І частина

ТЕОРЕТИЧНІ

ТА МЕТОДИЧНІ ЗАСАДИ

ФІНАНСОВОГО АНАЛІЗУ

тема значення й основи фінансового аналізу

При вивченні цієї теми студенти повинні:

отримати уявлення про те, що являє собою фінансовий аналіз з наукової точки зору;

зрозуміти, в чому полягає мета та завдання його про ведення;

опрацювати основні методи та прийоми, що застосо вують при проведенні фінансового аналізу.

Ключові слова: фінансовий аналіз, баланс, фінансова звітність, принципи фінансового аналізу, формалізовані методи, неформалізовані методи.

1.1. Теоретичні основи фінансового аналізу

Участь

України у європейських та євроатлантичних

інтеграційних

процесах вимагає від фахівців економічного

спрямування вміння

кваліфіковано використовувати облікову

інформацію в системі

управління з метою проведення стратегічних

змін

у діяльності

підприємства. Для успішного розвитку

суб'єкту

господарювання, гармонійного

забезпечення інтересів його власників,

персоналу,

інвесторів необхідно проводити постійний

моніторинг

його фінансового стану. Саме фінансові

показники

діяльності

підприємства є індикатором його

конкурентоспроможності й ефективності

господарювання в ринковій економіці.

Становлення ринкової

економіки в Україні, поява фінансових

ринків сприяли

in

розвитку такого важливого напрямку аналітичної роботи, як фінансовий аналіз.

Сутність фінансового аналізу полягає у підборі, систематизації та вивченні даних про фінансові ресурси підприємства та їх використання з метою мобілізації коштів, необхідних для виконання запланованих завдань та погашення фінансових зобов'язань в процесі господарської діяльності підприємства. Досить часто фінансовий аналіз називають аналізом балансу. Адже у свій час саме аналіз балансу і комерційна арифметика (у сучасному розумінні фінансовий менеджмент) були покладені в основу фінансового аналізу.

Родоначальником систематизованого фінансового аналізу можна вважати француза Жака Саварі (1622—1690 pp.), який у своїй роботі «О совершенном купце» (La parfait negociant) першим ввів поняття синтетичного й аналітичного обліку. Ідеї Саварі дещо пізніше знайшли своє відображення і були продовжені в роботі італійського бухгалтера Джузеппе Чербоні (1827—1917 рр.) «La ragioneria scientifica», опублікованої у Римі у 1886 році.

Сьогодні можна виділити п'ять основних самостійних напрямків у фінансовому аналізі:

»Школа емпіричних прагматиків». Основним предметом досліджень представників цієї школи є аналіз кредитоспромож ності компаній. Цей аспект аналізу розглядався ними як найваж ливіший і базувався на показниках, які характеризують оборотні активи, власні оборотні активи, короткострокову кредиторську заборгованість.

«Школа статистичного фінансового аналізу». Родоначаль ником цього напрямку фінансового аналізу вважається Олек сандр Уолт, який у своїй праці, опублікованій у 1919 році обґру нтував необхідність розробки критеріїв кредитоспроможності. Ідея полягала у тому, що коефіцієнти, розраховані за даними фі нансової звітності, мають сенс лише тоді, коли існують критерії з граничними значеннями яких можна їх порівнювати. При цьому, передбачалося розробку нормативів робити у розрізі галузей, під- галузей і груп однорідних за масштабами підприємств шляхом обробки масивів вихідної інформації за допомогою статистичних методів. До сьогодні представники цієї школи розвивають ідеї Уолла, постійно удосконалюючи і уточнюючи критеріальні зна чення фінансових коефіцієнтів для підприємств різних сфер еко номіки та організаційно-правових форм бізнесу.

3. «Школа мультиваріантних аналітиків». Основною ідеєю цієї школи є побудова концептуальних основ фінансового аналі-

11

чу, які візуються па бсчумониому зв'язку окремих коефіцієнтів фінансового стану підприємства та ефективності його діяльності, а також показників, що дають узагальнюючу характеристику діяльності компанії. При цьому, свою основну задачу представники школи вбачали саме у побудові системи взаємопов'язаних показників, які комплексно характеризували б фінансово-господарську діяльність підприємства.

«Школа аналітиків, зайнятих прогнозуванням банкрутства компаній». Основна увага прихільниками вказаного напрямку приділяється перспективному, а не ретроспективному аналізу. На їх думку, аналізуючи фінансову звітність компанії можна пе редбачити можливе банкрутство і своєчасно розробити заходи щодо покращення фінансового стану аналізованого підприємст ва. Вагомий внесок у розвиток ідей цієї школи був зроблений Ед- вардом Альтманом, який розробив систему моделей для оцінки ймовірності банкрутства корпорацій США.

«Школа учасників фондового ринку». Незважаючи на відно сно невеликий період виділення цього напрямку фінансового ана лізу, сьогодні він активно розвивається. Широкі можливості мо білізації фінансових ресурсів на фондовому ринку обумовили не обхідність комплексного дослідження і теоретичного обґрунту вання питань, пов'язаних з інвестиційною привабливістю компа ній для визначення фактичного рівня та прогнозування рівня ефек тивності інвестування у цінні папери таких емітентів і оцінки пов'язаного з цим ризику.

Усі перелічені напрямки продовжують розвиватися і сьогодні, адже фінансовий стан підприємства і перспективи його зміни знаходяться під впливом не лише факторів фінансового характеру, але й зовнішніх, які динамічно змінюються.

Таким чином, фінансовий аналіз — це метод оцінки та прогнозування фінансового стану підприємства. Його зміст визначається предметом, метою та завданнями, які він дозволяє вирішити.

Мета фінансового аналізу— інформаційно забезпечувати прийняття рішень, на які істотно впливають фактичні та прогнозні дані про фінансовий стан підприємства.

Предметом фінансового аналізу є фінансові ресурси та їх кру-гооборот у процесі фінансово-господарської діяльності.

Основними завданнями фінансового аналізу с:

♦ по-перше, виявити ступінь збалансованості між рухом матеріальних і фінансових ресурсів, оцінити потоки власного та позикового капіталу в процесі економічного кругообороту, спрямо-

12

ваного на отримання максимального або оптимального прибутку, підвищення фінансової стійкості;

по — друге, він дозволяє оцінити правильність викорис тання грошових коштів для підтримки ефективності структури капіталу;

по — третє, фінансовий аналіз дає можливість проконтро лювати правильність руху фінансових потоків підприємства, до тримання норм і нормативів використання фінансових і матеріа льних ресурсів, доцільність здійснення затрат.

У той же час завдання фінансового аналізу полягають в забезпеченні керівництва підприємства інформацією для прийняття управлінських рішень за такими напрямками діяльності підприємства, як:

фінансова (управління пасивами, забезпечення підприємст ва фінансовими ресурсами, визначення оптимального розміру, складу джерел фінансування);

Інвестиційна (управління активами, розподіл фінансових ресурсів, визначення оптимального розміру, складу та структури активів підприємства, вибір і реалізація інвестиційних проектів);

операційна (управління фінансовими результатами діяльно сті, прибуткова поточна діяльність завдяки ефективному викори станню наявних ресурсів).

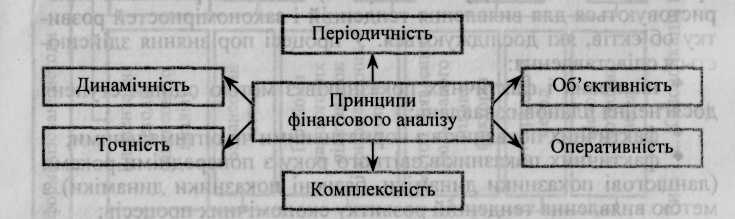

Процедурний бік методології і методики фінансового аналізу регулюють його основні принципи (рис. 1.1).

Рис. 1.1. Принципи фінансового аналізу

Принцип періодичності дозволяє створити цілісне уявлення про динаміку фінансових коефіцієнтів шляхом проведення регулярного аналізу фінансової звітності підприємства (щоквартально, щорічно).

Точність фінансового аналізу полягає у правильному використанні існуючих методів та методик розрахунку фінансових

коефіцієнтів, що дозволить практично дослідити аналізований об'єкт.

Комплексний підхід до аналізу фінансово-господарської діяльності підприємства полягає у всебічному охопленні всіх аспектів фінансово-господарської діяльності підприємства

Об'єктивність фінансового аналізу передбачає використання у якості інформаційної бази надійної і достовірної фінансової звітності, адже від цього значною мірою залежить якість оперативного та прогнозного аналізу результатів діяльності підприємства.

Оперативність фінансового аналізу визначається впливом аналітичної інформації на прийняття управлінських рішень, що дозволить своєчасно розробити та вжити систему необхідних заходів для виправлення виявлених диспропорцій у стані господарюючого суб'єкта.