6.2. Аналіз стану, динаміки і структури оборотних активів

Одним із головних завдань аналізу оборотних активів є визначення їх обсягу і структури, адже для забезпечення довгострокової виробничої і ефективної діяльності підприємству необхідно мати достатній рівень поточних активів для того, щоб бути спроможним покрити кредиторські зобов'язання і зберегти свою ліквідність та платоспроможність. Для оцінки динаміки оборотних активів необхідно згрупувати статті активу балансу у окремі специфічні групи за ознакою ліквідності (таблиця 6.1).

Структура оборотних активів відображає фінансовий стан підприємства на дату складання звітності і свідчить про рівень комерційної та фінансово — економічної роботи.

Інформація представлена на рис. 6.1 свідчить., що частка оборотних активів від загальної вартості майна підприємства станом на кінець 2006 року складає 10,8 %. Хоча порівняно з 2004 роком вона і зросла на 3,6 %, а вартість оборотних активів відповідно на 25,7 %, підприємство відчуває гостру нестачу в найбільш мобіль-

98

ній частині майна. Із трьох аналізованих періодів, найвищою питома вага оборотних активів у валюті балансу є у 2005 році — 11,8%.

Таблиця 6.1

ГРУПУВАННЯ ОБОРОТНИХ АКТИВІВ ЗАЛЕЖНО ВІД РІВНЮ ЇХ ЛІКВІДНОСТІ

Показники |

Код рядка балансу |

1. Грошові кошти та їх еквіваленти: — у тому числі: |

220 + 230 + 240 |

2. Кошти у розрахунках: — у тому числі: |

150+ 160+170+ 180+190 + + 200 + 250 + 270 до 1 року |

3. Запаси — у тому числі: |

100+110+120+130+140 |

Усього оборотних активів |

260 + 270 до 1 року |

2005

2006

□

Необоротні

активи

□

Необоротні

активи

□ Оборотні активи

Рис. 6.1. Динаміка структури активів підприємства у 2004—2006 роках, %

Проаналізуємо склад та структуру оборотних активів підприємства (таблиця 6.2).

7* 99

Таблиця 6.2

Структура оборотних активів підприємства (станом на кінець року) сума — тис. Грн; питома вага — %

Показники |

2004 рік |

2005 рік |

2006 рік |

Відхилення (+, -) 2006 року від |

||||||

сума |

питома вага |

сума |

питома вага |

сума |

питома вага |

2004 року |

2005 року |

|||

сума |

питома вага |

сума |

питома вага |

|||||||

Грошові кошти та їх еквіваленти, у тому числі |

2,8 |

16,8 |

2,8 |

11,2 |

1,8 |

8,6 |

-1,0 |

-8,2 |

-1,0 |

-2,6 |

— у національній валюті |

2,8 |

16,8 |

2,8 |

11,2 |

1,8 |

8,6 |

-1,0 |

-8,2 |

-1,0 |

-2,6 |

Кошти у розрахунках, у тому числі: |

6,6 |

39,5 |

11,7 |

46,6 |

11,4 |

54,3 |

+4,8 |

+14,8 |

-0,3 |

+7,7 |

— дебіторська заборгованість за товари роботи, послуги |

3,6 |

21,5 |

9,6 |

38,2 |

10,8 |

51,5 |

+7,2 |

+30,0 |

+ 1,2 |

+ 13,3 |

— дебіторська заборгованість за розрахунками з бюджетом |

3,0 |

18,0 |

2,1 |

8,4 |

0,6 |

2,8 |

-0,2 |

-15,2 |

-1,5 |

-5,6 |

Запаси, у тому числі: |

7,3 |

43,7 |

10,6 |

42,2 |

7,8 |

37,1 |

+,5 |

-6,6 |

-2,8 |

-5,1 |

— виробничі запаси |

6,5 |

38,9 |

9,7 |

38,6 |

7,8 |

37,1 |

+1,3 |

-1,8 |

-1,9 |

-1,5 |

— товари |

0,8 |

4,8 |

0,9 |

3,6 |

- |

- |

-0,8 |

-4,8 |

-0,9 |

-3,6 |

Усього оборотних активів |

16,7 |

100,0 |

25,1 |

100,0 |

21,0 |

100,0 |

+4,3 |

— |

-»,1 |

— |

Розрахунки свідчать, що станом на кінець 2006 року підприємство володіло оборотними активами вартістю 21,0 тис. грн. Порівняно з 2004 роком вона зросла на 4,3 тис. грн. Разом з тим, відносно 2005 року — скоротилася на 4,1 тис. грн. Отже, підприємство останнім часом розширює обсяги своєї діяльності. Підвищення частки оборотних активів при ефективному їх використанні призведе до прискорення оборотності сукупних активів підприємства.

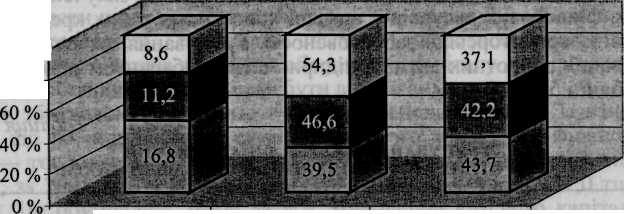

Станом на кінець 2006 року найбільшу питому вагу в структурі оборотних активів підприємства займають середньо ліквідні активи— 54,3 %; найменшу— високоліквідні активи— 8,6 %. Частка ж низько ліквідних оборотних активів знизилась з 43,7 % у 2004 році до 37,1 % у 2006 році. Отже, структуру оборотних активів з фінансової точки оцінити позитивно не маємо змоги (рис. 6.2).

100%!

80%

2005 2004

2004

2006

Високоліквідні ш Середньоліквідні п Низьколіквідні

активи активи активи

Рис. 6.2. Структура оборотних активів підприємства за рівнем їх ліквідності

Таким чином, слід відмітити, що протягом аналізованого періоду відбуваються зміни в бік зниження ліквідності оборотних активів підприємства.

6.3. Аналіз джерел фінансування оборотних активів

Причини зміни фінансових ресурсів, авансованих в оборотні активи, можливо встановити також при вивченні змін, які відбуваються в складі джерел їх покриття. Недостатність джерел формування поточних активів призводить до недофінансування господарської діяльності та до фінансових ускладнень.

101

Наявність зайвих джерел оборотних активів на підприємстві сприяє створенню понаднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних активів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власного, так і позикового капіталу. Як правило, мінімальна потреба підприємства в оборотних активах покривається за рахунок власних джерел: статутного капіталу, додаткового, пайового капіталу, прибутку підприємства, а також надходженню від емісії цінних паперів, пайових внесків членів — засновників, іноземних учасників.

Однак формувати оборотні активи лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства. У такому разі підприємство вимушене звертатися до залучення коштів, фінансових ресурсів у вигляді короткострокових кредитів та позик, кредиторської заборгованості. Групування джерел фінансування оборотних активів підприємства за балансом наведено в таблиці 6.3.

Таблиця 6.3

ГРУПУВАННЯ ДЖЕРЕЛ ФІНАНСУВАННЯ ОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВА ЗА БАЛАНСОМ

Показники |

Код рядка балансу |

Власний оборотний капітал: у тому числі: |

(300 - 080 - 350 у частині збитків -- 360 - 370) + 310 + 320 + 330 + 340 + + 350 у частині прибутку |

Позиковий капітал у тому числі: |

430 + 480 + 620 + 630 |

— довгострокові зобов'язання |

430 понад 1 рік + 480 + 630 понад 1 рік |

— короткострокові кредити банків |

500 + 510 |

— поточні зобов'язання за розрахунками |

430 до 1 року + 520 + 530 + 540 + + 550 + 560 + - + 570 + - 580 + 590 + + 600 + 610 + 630 до 1 року |

Усього оборотних активів |

260 + 270 до 1 року |

Як свідчать дані таблиці 6.4, основним джерелом фінансування оборотних активів суб'єкту дослідження є позиковий капітал. Власний капітал участі у формуванні оборотних активів взагалі

102

не приймає. При читанні таблиці 6.4. виникає питання щодо доречності розрахунку питомої ваги складових джерел формування оборотних активів. Адже підприємство може мати дефіцит власного оборотного капіталу, що зумовлює від'ємне значення цього показника та впливає на показники структури. Проте доцільно зазначити, що у фінансовому аналізі, наприклад, частка власного оборотного капіталу у фінансуванні поточних активів має назву коефіцієнта забезпеченості оборотних активів власним капіталом і є одним із показників, який характеризує фінансову стійкість підприємства (детальніше див. тему 10, таблицю 10.4).

Підприємство, яке аналізується, має дефіцит власного оборотного капіталу, розмір якого постійно зростає — від 92,4 тис. грн у 2004 році до 113,9 тис. грн у 2006 році.

На фінансовий стан підприємства впливає як нестача, так і надлишок чистого оборотного капіталу. Нестача цих коштів може привести підприємство до банкрутства, оскільки свідчить про його нездатність своєчасно погасити короткострокові зобов'язання. Нестача власного оборотного капіталу для фінансування мобільних активів може бути викликана:

збитковою діяльністю суб'єкту господарювання. Зазначи мо, що по підприємству сума непокритого збитку від фінансо во— господарської діяльності за 2004 рік становила 69,3 тис. грн, за 2005 рік— 93,7 тис. грн, а за 2006 рік— вже 131,0 тис. грн. Це обумовлює, перш за все, зменшення власного капіталу підприємства;

ростом дебіторської заборгованості, що призводить до від волікання коштів підприємства із господарського обороту; наявні стю занадто дорогої матеріально — технічної бази. Так, за балан сом підприємства бачимо, що статутний капітал повністю спрямо ваний на формування основних засобів. Станом на 31.12.2006 року розмір статутного та додаткового капіталу складає 190,9 тис. грн, а залишкова вартість основних засобів— 173,8 тис. грн. Крім того, частка залишкової вартості основних засобів у валюті балансу (ко ефіцієнт реальної вартості основних засобів у валюті балансу) ста новить 89,2 %, що перевищує оптимальне значення цього коефіці єнту, прийняте в міжнародній практиці майже в два рази. А це в свою чергу призводить до відволікання коштів із господарського обороту, збільшенню витрат від операційної діяльності за рахунок амортизаційних відрахувань. За формою № 2 «Звіт про фінансові результати» їх розмір за 2006 рік склав 14,8 тис. грн або це 6,52 % до виручки від реалізації (при відповідних значеннях показника за 2004—2005 роки 5,38 % та 6,05 %).

103

Таблиця 6.4

ДЖЕРЕЛА ФОРМУВАННЯ ОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВА (станом на кінець року),