12. Понятие чистых активов предприятия

Чистые активы — это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Вы, наверное, не однажды слышали термин «чистые активы»? Так вот, если без нюансов (как правило, в малых предприятиях эти нюансы отсутствуют) сумма активов за вычетом сумм обязательств (ваших долгов) и есть эти самые чистые активы. Понятие «чистые» означает собственные, свободные от обязательств. Чистые активы определяются по бухгалтерскому балансу.

Баланс состоит из двух частей: «Активы» и «Пассивы». Чем они отличаются? Слово «Активы» говорит само за себя - это все то, чем владеет ваша фирма: здания, станки, машины, мебель, сырье, товары и т.д. Кроме того, к активам относятся наличные и безналичные деньги (в кассе и на банковском счете), а также суммы задолженности покупателей вашему предприятию, займы, которые ваша фирма кому-то выдала - ведь это тоже потенциальные деньги, правда? И даже, если на конец отчетного периода ваш поставщик не успел поставить вам товар, материалы или даже услуги, а вы оплатили ему аванс - это тоже ваш актив, ведь вы же получите свое, в конце концов!

А «Пассивы», это источники ваших активов: ваш уставный капитал, ваша кредиторская задолженность: поставщикам, работникам по зарплате, банкам за полученные кредиты.

Что бы внести окончательную ясность, давайте представим вот что: вы решили закрыть предприятие, поэтому распродаете все имущество, «вытрясаете» со своих должников (дебиторов) долги и расплачиваетесь со своими кредиторами. Вот все что останется у вас в сухом остатке и есть "чисто ваши активы".

13. Заемный капитал и источники его формирования

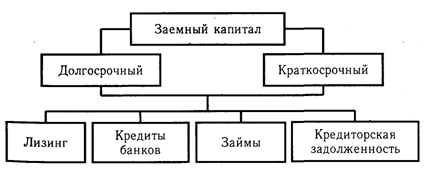

Заемный капитал (рис. 12.2) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Рис. 12.2. Классификация заемного капитала

Используется капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и т.д., т.е.он может быть вложен в долгосрочные активы и оборотные (текущие) активы (рис. 12.3). Долгосрочные активы создаются, как правило, за счет собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет собственного и заемного капитала.

14. Оценка экономической целесообразности привлечения заемных средств

Оценка эк-кой целесообразности привлечения заемных средств. ЭФР,

Привлекая заемные средства пр-е решает 2 задачи:

1. Минимизировать финансовый риск

2. Увеличить рентабельность собственного капитала за счет использования заемных средств.

Целесообразность привлечения заемных средств определяется с помощью эффекта «финансового рычага». Суть – финансовый рычагхарактеризует использование пр-ем заемных средств, который влияет на изменение коэффициента рентабельности собственного капитала.

ЭФР = (1-Нп) (ЭР-ПК) * (ЗК/СК), где

ЭР – экономическая рентабельность

ЭР = (Прибыль до налогообложения + % за кредит) / средняя величина активов П.

ПК - % за кредит

1. (1-Нп) – налоговый корректор

2. (ЭР-ПК) – дифференциал финансового рычага

3. (ЗК/СК) – плечо финансового рычага

Каждый элемент играет определенную роль.

1 – показывает в какой степени проявляется ЭФР в связи с различным уровнем налогообложения прибыли (небольшое влияние). Используется в следующих случаях:

- Если по различным видам деятельности пр-я установлены дифференцируемые ставки налогообложения прибыли

- Если пр-е использует налоговые льготы по прибыли

- Если дочерние фирмы пр-я осуществляют свою деятельность в свободных эк-ких зонах

- Если дочерние фирмы пр-я работают в государствах с более низким налогом на прибыль

2 (леверидж = рычаг) – является основным элементом, который формирует положительный эффект от привлечения заемных средств. Чем выше значение дифференциала, тем выше рентабельность собственных средств.

На дифференциал влияют следующие факторы:

При ухудшении конъюнктуры финансового рынка стоимость заемных средств возрастает и может превысить уровень валовой прибыли пр-я

Если ухудшается конъюнктура на товарном рынке, то сокращается объем реализации продукции и => размер валовой прибыли пр-я. Поэтому дифференциал может быть сведен к 0.

Увеличение доли заемного капитала пр-я приводит к увеличению риска банкротства пр-я, что заставляет кредиторов повышать процентную ставку за кредит. Дифференциал => к ).

3 – характеризует сумму заемного капитала, используемого пр-ем в расчете на 1 единицу собственного капитала. Его значение в том, что оно ускоряет положительный или отрицательный эффект, связанный со значением дифференциала. При положительном значении дифференциала любой прирост плеча финансового рычага будет вызывать еще больший прирост коэффициента рентабельности собственного капитала и наоборот.

Вывод из формулы финансового рычага – пр-ю выгодно привлекать заемные средства до тех пор, пока эти займы будут увеличивать значение уровня эффекта финансового рычага. Если значение уровня ЭФР начинает уменьшаться, то пр-ю следует прекратить внешние заимствования.