Вопрос 32. Понятие финансовой деят-ности орг-ции.

Под фин. деят-ностью орг-ции след. понимать часть её эк. деят-ности, связ-ную с обеспечением движ-я денежн. потоков, денежн. обеспеч-ем текущ. и инвестиц. потребн-тей, опр-лением и поддерж-ем пропорций формир-я ден. ср-в и фин. ресурсов, осущ-лением фин. контроля за оперативным, текущим и стратегическим развитием бизнеса.

Под фин. службой орг-ции поним-ся самостоят-ное структурн. подразделение, выполняющее фин. ф-ции в системе упр-я. Её структура и численность завис. от организационно-правовой формы хоз-венной структуры, хар-ра её деят-ности, объёма пр-ва и общего кол-ва работающих. Эти факторы опр-ют величину денежн. оборота, кол-во платёжн. документов, связанных с расчётамидр. участниками делового оборота и бюджетами. В основе работы фин. служб орг-ции лежат принципы орг-ции финансов. Работа фин. служб ведётся по направлениям: 1) Оперативной; 2) Текущей; 3) Перспективной; 4) Плановой прогнозной деят-ности.

Это позволяет оптимизир-ть принятие решений, оформить их в оперативные долгосрочные планы и балансы, повысить ответственность фин. служб при мобилизации и расходовании ден. ср-в, контроля за денежн. оборотом.

К осн. задачам фин. служб орг-ции относятся: формир-е и мобилизация источников текущего обеспечения деят-ности орг-ции, финансир-е, текущих денежн. расходов и инвестиций, фин. контроль.

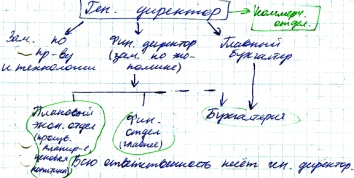

Организационная структура

Ф-ции фин. службы орг-ци: 1) Обеспеч-е финансир-я хоз-венной деят-ности орг-ции. 2) Оценка инвестиц. программы. 3) Опр-е кредитной политики. 4) Установл-е смет расходов ден. ср-в для всех подразделений орг-ции. 5) Разработка валютной политики и обеспечение валютной деят-ности. 6) Фин. планир-е, составление бизнес-планов. 7) Осущ-ление расчётов с поставщиками, покупателями, подрядчиками. 8) Осущ-ление расчётов с банком и бюджетом. 9) Обеспеч-е страхования от фин. рисков. 10) Анализ фин.-хоз-венной деят-ности орг-ции. 11) Ведение фин. учёта, составление бухг. баланса и др. фин. документов.

Ф-ции и задачи фин. службы: 1) Управл-е налогами: планир-е налогов, учёт налогов, исполнение налог. обязат-в. 2) Фин. анализ и планир-е: фин. планир-е, исполнение фин. плана, фин. анализ. 3) Управление денежн. оборотом: контроль расчётов, регулир-е расчётов, привлчение фин. ресурсов, формир-е фин. рез-татов. 4) Управление фин. отношениями: управление дебиторск. задолженностью, управл-е кредиторск. задолженностью и кредиторами, управление инвестициями. 5) Фин. контроль: контроль использ-я фин. ресурсов орг-ции, обеспеч-е экон. безопасности деят-ности оргции, обеспеч-е сохранности имущ-ва собственников.

33. Объекты финансовой деятельности организации. Задачи финансовой службы.

Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе организации деятельности предприятия. Основным предназначением финансовой политики предприятия является организация движения ресурсов, способствующая эффективному хозяйствованию, максимизации получаемых доходов, своевременному и полному финансовому обеспечению его воспроизводственных нужд и осуществлению расчетов с финансовой системой государства и контрагентами.

Финансовая служба предприятия определяет способы и методы финансирования затрат. Ими могут быть самофинансирование, привлечение банковских и коммерческих (товарных) кредитов, привлечение акционерного капитала, получение бюджетных средств, лизинг.

Для своевременного выполнения денежных обязательств финансовые службы создают оперативные денежные фонды, формируют резервы, используют финансовые инструменты привлечения денежной наличности в оборот предприятия.

Задачами финансовой службы также являются: содействие наиболее эффективному использованию основных производственных фондов, инвестиций, товарно-материальных ценностей; осуществление мер по ускорению оборачиваемости оборотных средств, обеспечению их сохранности, доведению размеров собственных оборотных средств до экономически обоснованных нормативов; контроль за правильностью организации финансовых отношений.