4.5. Себестоимость товарной продукци

Себестоимость представляет собой суммарные затраты на производство и реализацию единицы продукции. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства. В себестоимости продукции находят отражение уровень технической оснащенности предприятия, уровень организации производства и труда, рациональные методы управления производством, качество продукции и т. д.

Источником информации о затратах предприятия являются следующие формы отчетности:

форма №5 «Приложение к бухгалтерскому балансу за 2006-2008 годы» (приложение 4).

Проведем анализ изменения структуры затрат Лужского ГОКа за 2006-2008 г.г. Информация о затратах представлена в таблице 4.11.

Таблица 4.11

Анализ затрат на производство (по элементам затрат) за 2006-2007 г.г.

№ п/п |

Показатель |

Ед. имз. |

2006 год |

2007 год |

2008 год |

Отклонение 2008 от 2006 |

1. |

Материальные затраты |

тыс. руб. |

11 247 |

12 424 |

14 315 |

3 068 |

2. |

Заработная плата |

тыс. руб. |

10 142 |

12 935 |

16 365 |

6 223 |

3. |

Отчисления на социальные нужды |

тыс. руб. |

2 725 |

3 465 |

4 228 |

1 503 |

4. |

Амортизация |

тыс. руб. |

2 726 |

4 079 |

5 790 |

3 064 |

5 |

Прочие расходы |

тыс. руб. |

12 511 |

17 602 |

27 824 |

15 313 |

6 |

Итого по элементам затрат |

тыс. руб. |

39 351 |

50 505 |

68 523 |

29 172 |

Проанализировав полученные данные можно сделать следующие выводы. Затраты на производство в 2008 году увеличились по сравнению с 2006 годом. Существенное влияние на увеличение затрат оказал рост цен на материалы, а также рост заработной платы. Последнее является положительным моментом, так как сказывается лучшим образом на благосостоянии работников.

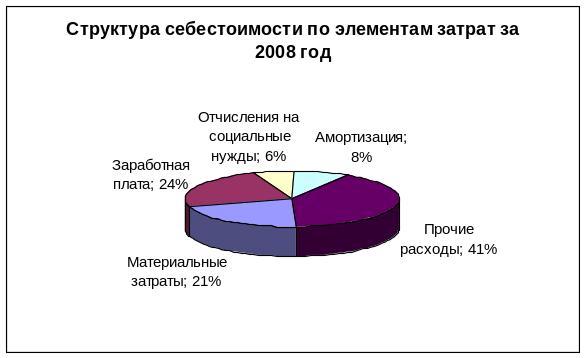

Структура себестоимости продукции (работ, услуг) за 2008 год показана на диаграмме 1.

Диаграмма 1

Таким образом, мы видим, что наибольший удельный вес в структуре себестоимости составляют прочие расходы, материальные затраты и заработная плата а наименьшая доля приходится на амортизационные отчисления и отчисления на социальные нужды.

Для того, что бы снизить себестоимость продукции необходимо провести следующие мероприятия:

1. Повысить технический уровня предприятия за счет использования передовых технологий и нового оборудования, своевременного ремонта действующего оборудования, совершенствования применяемой техники и технологии производства;

2. Улучшить организацию производства и труда путем совершенствования управления производством, улучшения материально-технического снабжения, повышения норм выработки, сокращения потерь рабочего времени, установки рационального режима работы, подготовки высококвалифицированных кадров;

3. Развивать прогрессивные способы добычи полезных ископаемых, внедрять эффективные системы разработки.