6.2. Анализ формы №11 «сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»

Для подробного изучения в разделе «Бухгалтерский учет» выбрана тема «Бухгалтерский учет основных средств». В соответствии с выбранной темой в разделе «Статистика» более подробно будет рассмотрена форма статистической отчетности №11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» за 2007 год (приложение 5).

6.2.1 Заполнение формы №11

Данная форма состоит из 5 разделов.

I раздел содержит сведения о наличии, движении и составе основных фондов;

во II разделе рассматривается наличие основных фондов по полной учетной стоимости (на конец отчетного года и на начало года, следующего за отчетным)

III раздел содержит сведения о полностью амортизированных (изношенных) основных фондах;

в IV разделе рассматриваются другие нефинансовые активы (стоимость земельных участков, капитальные вложения на коренное улучшение земель, объекты, незавершенные строительством и др.)

V раздел – начисление амортизации на основные фонды и нематериальные активы в соответствии с Налоговым кодексом.

6.2.2. Статистический анализ формы №11

Таблица 6.3

Наличие, движение и состав основных фондов за 2007 год

-

Группа ОФ

на начало года

поступило в отчетном году

выбыло в отчетном году

на конец года

1. Здания

5985

-

150

5836

2. Сооружения и передаточные устройства

32490

725

210

33004

3. Машины и оборудование

19747

4149

470

23425

4. Транспортные средства

4740

3154

158

7736

5.Производственный и хозяйственный инвентарь

328

41

-

368

6. Другие виды основных средств

5431

-

-

5431

ИТОГО:

68721

8069

988

75801

Используя данные, приведенные в форме №11, можно рассчитать следующие коэффициенты:

Коэффициент обновления основных фондов:

,

где Сн – стоимость вновь введенных ОФ;

Ск.г. – стоимость ОФ на конец года.

Коэффициент выбытия ОФ:

,

где Свыб – стоимость выбывших ОФ;

Сн.г. – стоимость ОФ на начало года.

Коэффициент прироста (снижения) ОФ:

![]()

Коэффициент износа ОФ:

,

где Си – износ ОФ в стоимостном выражении, который равен разности между полной учетной стоимостью ОФ и остаточной балансовой стоимостью.

По приведенным формулам произведем расчет показателей, характеризующих состояние и движение основных фондов ОАО «ЛГОК» за 2007 г.г. Результаты сведем в таблицу 6.4.

Таблица 6.4

Показатели использования основных фондов ОАО «ЛГОК» за 2007 год

Группа ОФ |

Сн.г |

Сн |

Свыб |

Ск.г |

Си |

Кобн. |

Квыб. |

Кпр. |

Кизн. |

1. Здания |

5985 |

- |

150 |

5836 |

2632 |

0,00 |

0,03 |

-0,03 |

0,45 |

2.Сооружения и передаточные устройства |

32490 |

725 |

210 |

33004 |

24576 |

0,02 |

0,01 |

0,02 |

0,74 |

3. Машины и оборудование |

19747 |

4149 |

470 |

23425 |

14742 |

0,18 |

0,02 |

0,19 |

0,63 |

4.Транспортные средства |

4740 |

3154 |

158 |

7736 |

2337 |

0,41 |

0,03 |

0,63 |

0,30 |

5.Производственный и хозяйственный инвентарь |

5759 |

41 |

- |

5800 |

2119 |

0,11 |

0,00 |

0,13 |

0,37 |

ИТОГО: |

68721 |

8069 |

988 |

75801 |

46406 |

0,12 |

0,01 |

0,10 |

0,61 |

Проанализировав полученные данные, можно сделать следующие выводы. В 2007 году произошло значительное обновление основных фондов, а именно транспортных средств на 41%, машин и оборудования на 18%. Незначительное число основных фондов выбыло из производства, в связи с полным износом или невозможностью приносить прибыль предприятию: 3% транспортных средств и такой же процент зданий (возможно был закрыт один из корпусов или цехов), а так же 2% машин и оборудования. Что касается износа, то он наиболее ощутим он у сооружений и передаточных устройств и составляет 74%, а также машин и оборудования – 63%. А вот здания и транспортные средства еще не использованы и на половину. Таким образом, если учесть тот факт, что до 2005 года ОАО «ЛГОК» было малым предприятием и работало себе в убыток, то полученные данные говорят об улучшении как физического, так в последствии и финансового состояния предприятия.

Обобщающими показателями, характеризующими использование основных средств на предприятиях, являются:

Фондоотдача:

,

где Q – объем производства продукции, работ, услуг в стоимостном и натуральном выражении;

Сср – среднегодовая стоимость основных фондов в стоимостном измерении.

Фондоемкость:

;

Фондовооруженность:

,

где N – среднесписочная численность работников предприятия.

Фондорентабельность

,

где П – балансовая прибыль предприятия

Для расчета данных показателей за величину объема производства товарной продукции примем оборот по основным видам деятельности организации. Результаты вычислений сведем в таблицу 4.5.

Показатель |

2007 год |

1. Выпуск товарной продукции – Q тыс. руб. |

58 831 |

2. Среднегодовая стоимость ОФ, тыс. руб. |

72355 |

3. Фондоотдача, руб./руб. |

0,81 |

4. Фондоемкость, руб./руб. |

1,23 |

5. Среднесписочная численность работников – N |

113 |

6. Производительность труда, тыс.руб/чел. |

520,63 |

7. Фондовооруженность, тыс.руб./чел. |

640,31 |

8. Балансовая прибыль – П, тыс. руб. |

8456 |

9. Фондорентабельность, руб./руб. |

0,12 |

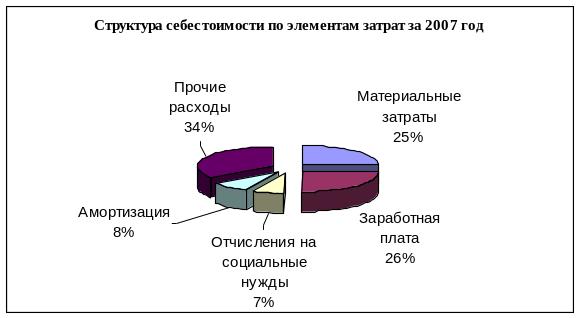

Используя форму №5 «Приложение к бухгалтерскому балансу» (приложение 3 стр.68) можно сравнить структуры себестоимости по элементам затрат за 2007 год.

Таким образом, мы видим, что наибольший удельный вес в структуре себестоимости составляют прочие расходы, материальные затраты и заработная плата а наименьшая доля приходится на амортизационные отчисления и отчисления на социальные нужды.