2. Тесты, позволяющие выявить наличие гетероскедастичности остатков

Обнаружение

гетероскедастичности в каждом конкретном

случае является довольно сложной

задачей, так как для знания дисперсий

отклонений

![]() необходимо знать распределение СВ Y,

соответствующее выбранному значению

СВ Х.

необходимо знать распределение СВ Y,

соответствующее выбранному значению

СВ Х.

Не существует какого-либо однозначного метода определения гетероскедастичности. Однако к настоящему времени для такой проверки разработано довольно большое число тестов и критериев для них. Рассмотрим наиболее популярные и наглядные: графический анализ отклонений, тест ранговой корреляции Спирмена, тест Парка, тест Глейзера, тест Гольдфельда-Квандта.

1).Графический анализ остатков.

Использование

графического представления отклонений

позволяет определиться с наличием

гетероскедастичности. В этом случае по

оси абсцисс откладываются значения

объясняющей

переменной Х

(либо линейной комбинации объясняющих

переменных

![]() ,

а

по оси

ординат либо отклонения

,

а

по оси

ординат либо отклонения

![]() ,

либо

их квадраты

,

либо

их квадраты

![]() .

Примеры

таких графиков приведены на рис.

5.3.

.

Примеры

таких графиков приведены на рис.

5.3.

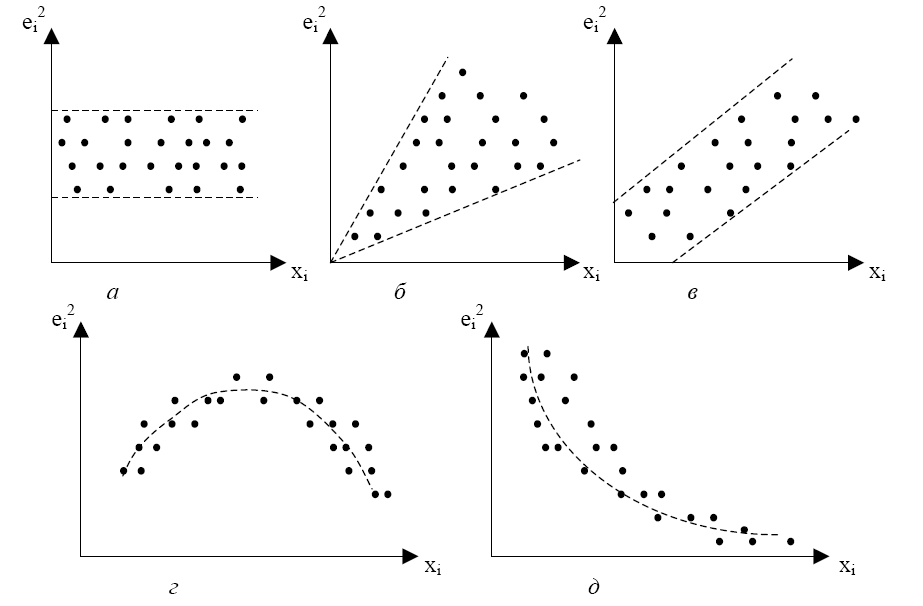

На рис. 5.3,а все отклонения находятся внутри полуполосы постоянной ширины, параллельной оси абсцисс. Это говорит о независимости дисперсий от значений переменной Х и их постоянстве, т.е. в этом случае выполняются условия гомоскедастичности.

На рис. 5.3, б-д наблюдаются некоторые систематические изменения в соотношениях между значениями переменной Х и квадратами отклонений . Рис. 5.3, б соответствует примеру из пункта 1. На рис. 5.3, в отражена линейная, 5.3, г – квадратичная, 5.3, д – гиперболическая зависимости между квадратами отклонений и значениями объясняющей переменной Х. Другими словами, ситуации, представленные на рис. 5.3, в-д, отражают большую вероятность наличия гетероскедастичности для рассматриваемых статистических данных.

Рис. 5. 3

2).Тест ранговой корреляции Спирмена

При использовании данного теста предполагается, что дисперсия отклонения будет либо увеличиваться, либо уменьшаться с увеличением значений Х. Поэтому для регрессии, построенной по МНК, абсолютные величины отклонений и значения СВ Х будут коррелированны. Значения и ранжируются (упорядочиваются по величинам). Затем определяется коэффициент ранговой корреляции:

![]() ,

(5.1)

,

(5.1)

где

![]() -

разность между рангами

и

-

разность между рангами

и

![]() ;

;

![]() -число

наблюдений.

-число

наблюдений.

Например, если

![]() является 25-м по величине среди всех

наблюдений Х,

а

является 25-м по величине среди всех

наблюдений Х,

а

![]() является 32-м, то

является 32-м, то

![]() .

.

Доказано, что если

коэффициент корреляции

![]() для генеральной совокупности равен

нулю, то статистика

для генеральной совокупности равен

нулю, то статистика

(5.2)

(5.2)

имеет распределение

Стьюдента с числом степеней свободы

![]() .

.

Следовательно,

если наблюдаемое значение

-статистики,

вычисленное по формуле (5.2), превышает

![]() (определяемое по таблице критических

точек распределения Стьюдента), то

необходимо отклонить гипотезу о равенстве

нулю коэффициента корреляции

,

а следовательно, и об отсутствии

гетероскедастичности. В противном

случае гипотеза об отсутствии

гетероскедастичности принимается.

(определяемое по таблице критических

точек распределения Стьюдента), то

необходимо отклонить гипотезу о равенстве

нулю коэффициента корреляции

,

а следовательно, и об отсутствии

гетероскедастичности. В противном

случае гипотеза об отсутствии

гетероскедастичности принимается.

3).Тест Парка.

Р.Парк предложил

критерий определения гетероскедастичности,

дополняющий графический метод некоторыми

формальными зависимостями. Предполагается,

что дисперсия

![]() является функцией

является функцией

![]() -го

значения

объясняющей переменной. Парк предложил

следующую функциональную зависимость:

-го

значения

объясняющей переменной. Парк предложил

следующую функциональную зависимость:

![]() .

(5.3)

.

(5.3)

Прологарифмировав (5.3), получим:

![]() .

(5.4)

.

(5.4)

Так как дисперсия

![]() обычно неизвестны, то их заменяют

оценками квадратов отклонений

.

обычно неизвестны, то их заменяют

оценками квадратов отклонений

.

Критерий Парка включает следующие этапы:

Строится уравнение регрессии

.

.Для каждого наблюдения определяются

.

.Строится регрессия

![]() ,

(5.5)

,

(5.5)

где

![]() .

.

В случае множественной регрессии зависимость (5.5) строится для каждой объясняющей переменной.

Проверяется статистическая значимость коэффициента уравнения (5.5) на основе -статистики

.

Если коэффициент

статистически значим, то это означает

наличие связи между

.

Если коэффициент

статистически значим, то это означает

наличие связи между

и

и

,

т.е. гетероскедастичности в статистических

данных.

,

т.е. гетероскедастичности в статистических

данных.

4).Тест Глейзера.

Тест Глейзера по

своей сути аналогичен тесту Парка и

дополняет его анализом других (возможно,

более подходящих) зависимостей между

дисперсиями отклонений

![]() и значениями переменной

.

По данному методу оценивается регрессионная

зависимость модулей отклонений

и значениями переменной

.

По данному методу оценивается регрессионная

зависимость модулей отклонений

![]() (тесно связанных с

)

от

.

При этом рассматриваемая зависимость

моделируется следующим уравнением

регрессии:

(тесно связанных с

)

от

.

При этом рассматриваемая зависимость

моделируется следующим уравнением

регрессии:

![]() .

(5.6)

.

(5.6)

Изменяя значение

![]() ,

можно построить различные регрессии.

Обычно

,

можно построить различные регрессии.

Обычно

![]() Статистическая значимость коэффициента

в каждом конкретном случае фактически

означает наличие гетероскедастичности.

Если для нескольких регрессий (5.6)

коэффициент

оказывается статистически значимым,

то при определении характера зависимости

обычно ориентируются на лучшую из них.

Статистическая значимость коэффициента

в каждом конкретном случае фактически

означает наличие гетероскедастичности.

Если для нескольких регрессий (5.6)

коэффициент

оказывается статистически значимым,

то при определении характера зависимости

обычно ориентируются на лучшую из них.

5).Тест Гольдфельда-Квандта.

В данном случае

также предполагается, что стандартное

отклонение

![]() пропорционально значению

переменной Х

в этом наблюдении, т.е.

пропорционально значению

переменной Х

в этом наблюдении, т.е.

![]() .

Предполагается, что

.

Предполагается, что

![]() имеет нормальное распределение и

отсутствует автокорреляция остатков.

имеет нормальное распределение и

отсутствует автокорреляция остатков.

Тест Гольдфельда-Квандта состоит в следующем:

Все наблюдений упорядочиваются по величине Х.

Вся упорядоченная выборка после этого разбивается на три подвыборки размерностей

соответственно.

соответственно.Оцениваются отдельные регрессии для первой подвыборки ( первых наблюдений) и для третьей подвыборки ( последних наблюдений). Если предположение о пропорциональности дисперсий отклонений значениям Х верно, то дисперсия регрессии по первой подвыборке (сумма квадратов отклонений

)

будет существенно меньше дисперсии

регрессии по третьей подвыборке (суммы

квадратов отклонений

)

будет существенно меньше дисперсии

регрессии по третьей подвыборке (суммы

квадратов отклонений

).

).Для сравнения соответствующих дисперсий строится следующая -статистика:

![]() .

(5.7)

.

(5.7)

Здесь

![]() - число степеней свободы соответствующих

выборочных дисперсий (

- число степеней свободы соответствующих

выборочных дисперсий (![]() -

количество объясняющих переменных в

уравнении регрессии).

-

количество объясняющих переменных в

уравнении регрессии).

При сделанных

предположениях относительно случайных

отклонений построенная

-статистика

имеет распределение Фишера с числами

степеней свободы

![]() .

.

Если

,

то гипотеза об отсутствии гетероскедастичности

отклоняется (здесь

- выбранный уровень значимости).

,

то гипотеза об отсутствии гетероскедастичности

отклоняется (здесь

- выбранный уровень значимости).

Естественным

является вопрос: какими должны быть

размеры подвыборок для принятия

обоснованных решений? Для парной

регрессии Гольдфельд и Квандт предлагают

следующие пропорции:

![]() .

.

Для множественной

регрессии данный тест обычно проводится

для той объясняющей переменной, которая

в наибольшей степени связана с

.

При этом

должно быть больше, чем

![]() .

Если нет уверенности относительно

выбора переменной

.

Если нет уверенности относительно

выбора переменной

![]() ,

то данный тест может осуществляться

для каждой из объясняющих переменных.

,

то данный тест может осуществляться

для каждой из объясняющих переменных.

Этот же тест может

быть использован при предположении об

обратной пропорциональности между

и значениями объясняющей переменной.

При этом статистика Фишера примет вид:

![]() .

.