Финансовый инжиниринг в Украине

Как видно из мировой практики финансового инжиниринга, Украина с ее постоянно меняющимся законодательством является благодатным полем для развития инновационных финансовых продуктов.

Так, принятие Закона Украины «О финансово-кредитных механизмах и управлении имуществом при строительстве жилья и операциях с недвижимостью» стимулировало использование Застройщиками таких финансовых инструментов, как целевые облигации. Наряду с использованием целевых облигаций появились новые финансовые институты — Фонды Финансирования Строительства.

Внесение изменений в Закон Украины «Об инвестиционной деятельности» (см. статью 4 закона «Объекты инвестиционной деятельности») еще более подстегнуло развитие новых финансовых инструментов.

В настоящий момент уже разработан и используется с 2005 года новый инновационный финансовый продукт для реализации строительных проектов. Конкретный жилой дом, где были впервые применены производные ценные бумаги, уже построен и сдан в эксплуатацию. Инвестирование строительства происходит путем эмиссии Застройщиком опционов и дисконтных облигаций.

К преимуществам использования производных ценных бумаг в строительстве можно отнести:

Рыночный механизм формирования и изменения цены на недвижимость.

Первым покупателем опционов (при их первичном размещении) выступает Венчурный фонд, имеющий достаточный денежный потенциал.

Венчурный фонд выступает оператором при вторичном рынке опционов, обеспечивая их ликвидность.

Для покупателей опционов и облигаций предусмотрено индивидуальное страхование их финансовых рисков при неисполнении Застройщиком своих обязательств.

Определенность налоговых обязательств, которые возникают у покупателей опционов и облигаций.

Возможность реализации недвижимости после завершения строительства и сдачи объекта в эксплуатацию с использованием производных ценных бумаг.

Наличие перспективы и финансового будущего у производных ценных бумаг как механизма продажи недвижимости.

4. Теория рациональных ожиданий

Теория рациональных ожиданий является вариантом неоклассических теорий, так как разделяет ее посылки, в частности:

- рациональный характер поведения экономических субъектов

- полноту информации при формировании ожиданий

- совершенную конкурентность всех рынков

- мгновенность отражения новой информации на кривых спроса и предложения.

В целом теория рациональных ожиданий основана на трех постулатах:

1) фирмы и потребители заранее распознают возможные последствия смены экономической политики;

2) они немедленно предпринимают действия по защите своих экономических интересов;

3) все рынки являются свободными

Теория рациональных ожиданий ориентирует на крайнюю степень абстрагирования от реального экономического процесса. Абстракции теоретиков новой классики не отражают в обобщенном виде современную экономическую систему со всеми присущими ей специфическими особенностями.

Согласно теории рациональных ожиданий участники рынков не делают систематических или очевидных ошибок.

В рамках экономической модели это означает, что разница между математическим ожиданием E(P) ожидаемого P и с помощью механизма рынка осуществлённого показателя ожидаемого P* соответствует случайной величине e, математическое ожидаемое которого равно нулю.

P * − E(P) = e, при E(e) = 0

Положительные черты данной теории:

1. Теория рациональных ожиданий твердо опирается на теорию рынков (т.е. на микроэкономическую теорию).

2. Теория рациональных ожиданий представляется той концепцией, которая может восполнить пробел, образовавшийся в результате того, что кейнсианская теория не в силах поправить положение, когда инфляция и безработица существуют на протяжении продолжительного периода

3. Политика, которую вызвала теория рациональных ожиданий, носила здоровый характер в том смысле, что она заставляла экономистов всех направлений переосмыслить некоторые фундаментальные аспекты макроэкономической теории.

Отрицательные черты данной теории:

1. Негибкие цены. В действительности рынки не являются чисто конкурентными, и, следовательно, не приспосабливаются мгновенно (или хотя бы быстро) к меняющимся рыночным условиям.

2. Политика и стабильность. В противоположность предсказаниям теории рациональных ожиданий, имеется достаточно свидетельств воздействия экономической политики на реальный ВНП.

5. Теория рыночного равновесия.

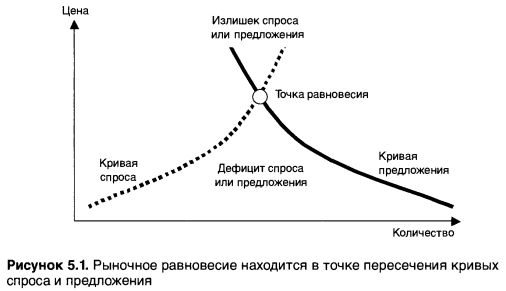

Теория рыночного равновесия исходит из постулата о том, что рынок стремится к равновесному состоянию между спросом и предложением. Регулятором объемов спроса и предложения является цена. нахождение равновесных объемов спроса и предложения согласно теории рыночного равновесия с неизбежностью приводит к достижению соответствующей равновесной цены. Рыночная цена всегда стремится к достижению равновесного состояния через равновесные, одинаковые объемы спроса и предложения.

Теория рыночного равновесия не исключает отклонений от равновесного состояния, объясняя это временными отклонениями объемов спроса и предложения от первоначального состояния. состояние рыночного равновесия между объемами спроса и предложения, хотя рынок к нему и стремится, является очень редким, достижимым скорее случайно, нежели человеческим разумом. Практически всегда либо спрос превышает объемы предложения, либо последние превышают объемы спроса.

многие трейдеры и инвесторы торгуют, реагируя на цены, ставя стоп-ордера на проход рыночных цен определенных значений. При этом используется очень простая логика. Например, «если рыночная цена достигнет 12 долл., то, скорее всего, рост цены продолжится, а поэтому я куплю по этой цене». Отсюда видно, что рост цены не только не приводит к уменьшению объемов спроса, но и стимулирует появление спроса. Здесь необходимо указать на то, что рынок торгует в том числе ожиданиями будущего соотношения объемов спроса и предложения.

Однако, несмотря на редкость состояния рыночного равновесия, стремление рынка к нему действительно существует, поэтому сбрасывать со счетов теорию рыночного равновесия нельзя. Фактически соотношение объемов спроса и предложения постоянно колеблется от дефицита к излишку (например, классический кризис перепроизводства) и наоборот, стремясь к некой равновесной точке (рис. 5.2).

равновесие для финансовых рынков недостижимо, пока существуют товары и деньги, фактически, пока существует само понятие рынок, в первую очередь из-за массы внешних (экзогенных) и внутренних (эндогенных) факторов, которые оказывают влияние на рынок. К внутренним факторам, кроме всего прочего, следует отнести психологически факторы, присущие всем участникам рынка.

Основными постулатами теории рыночного равновесия являются закон спроса и предложения и рыночная цена.

Рыночная Цена — количество денег, в обмен на которое продавец готов передать (продать), а покупатель согласен получить (купить) единицу товара. По сути, цена является коэффициентом обмена конкретного товара на деньги.

Закон спроса и предложения — объективный экономический закон, устанавливающий зависимость объёмов спроса и предложения товаров на рынке от их цен. При прочих равных условиях, чем цена на товар ниже, тем больше на него платёжеспособный спрос (готовность покупать) и тем меньше предложение (готовность продавать). Обычно цена устанавливается в точке равновесия между предложением и спросом. Закон окончательно сформулировал в 1890 году Альфред Маршалл.

Остановимся более подробно на формировании текущей цены спроса и предложения на примере СТАКАНА КОТИРОВОК (Market Depth, Level II, Глубина Рынка, Очередь Заявок и другие термины).

СТАКАН КОТИРОВОК – это упорядоченная последовательность неисполненных заявок, зарегистрированных в торговой системе биржи. В очереди на покупку первой является заявка с максимальной ценой, за ней – с более низкой ценой, и далее – в порядке убывания цены. В очереди на продажу первой является заявка с минимальной ценой, за ней – с более высокой ценой, и далее – в порядке возрастания цены. При равенстве цен в заявках одинаковой направленности приоритет имеет заявка, поданная ранее. Очередь заявок является важным индикатором текущего состояния цены финансового инструмента – по мере удовлетворения имеющихся и поступления новых заявок, значения в окне очереди заявок изменяются, определяя текущее направление движения цены.

Недостатки теории рыночного равновесия Л.Вальраса:

1) наличие условий совершенной конкуренции

2) неизменность всех факторов спроса и предложения, кроме цен.

Таким образом, теория рыночного равновесия позволяет предположить, как будет варьироваться стоимость финансовых инструментов на фондовом рынке, но не учитывает период времени, за который цена данных инструментов достигнет равновесного значения.

6. Теория случайных колебаний цен

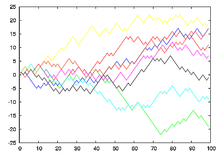

Теория случайных колебаний цен впервые была предложена в 1900 году французским математиком Луи Башелье (Louis Bachelier) для описания наблюдений за ценами акций на Парижской фондовой бирже и вновь стала популярной в начале 60-х годов.

В результате переосмысления этой модели, которая наблюдается в поведении цен, возникла концепция эффективного рынка (Effective Market Hypothesis, EMH), на котором цена в полной мере отражает всю доступную информацию.

Теория о колебаниях котировок акций и товарно-сырьевых фьючерсных контрактов, утверждающая, что прошлые котировки абсолютно бесполезны для прогнозирования будущих колебаний цен.

Согласно этой теории котировки акций отражают реакцию на информацию, поступающую на рынок случайным образом, поэтому они не более предсказуемы, чем путь броуновской частицы (на рисунке график восьми одномерных блужданий).

Теория случайных блужданий (random - walk theory) продолжает теоретические измышления теории эффективного рынка.

Расцвет теории случайных блужданий пришелся на 70-е годы, когда на фондовом рынке США, традиционно в XX веке становившимся главным полигоном проверки и использования всех новых экономических теорий, не было явных тенденций, а сам рынок находился в достаточно узком коридоре.

В теории случайных блужданий информация подразделяется на две категории: предсказуемую (известную) и новую (неожиданную).

Если предсказуемая, а тем более уже известная информация заложена в рыночные цены, то новая, неожиданная информация в цене пока еще не присутствует.

Одним из свойств непредсказуемой информации является ее случайность и соответственно случайность последующего изменения цены.

Теория эффективного рынка объясняет изменение цен поступлениями новой, неожиданной информации, а теория случайных блужданий дополняет это мнением о случайности изменения цен.

Отрицательные стороны теории:

Во-первых, несмотря на внешнюю схожесть кривой случайных блужданий и графиков рыночных цен, никто еще не доказал, что рынок есть событие абсолютно непредсказуемое (впрочем, как не доказано и обратное). По крайней мере, среди математиков есть мнение, что рынок — это не абсолютно случайное явление, так как на нем появляются законы поведенческой психологии.

Во-вторых, если в какой-либо момент времени можно быть готовым к появлению неожиданной информации и иметь готовые сценарии реагирования на нее, то она становится не такой уж неожиданной.

В-третьих, невозможно опровергать экономические законы и устоявшиеся экономические закономерности.

Как пишет Джон Дж.Мерфи: «... чаще всего случайность определяется неспособностью установить систематические модели или закономерности в динамике цен». В результате этого отрицания данная теория не рекомендует заниматься поисками тенденций.

Технический анализ использует в своей базе именно знание тенденций. Поэтому его смело можно отнести к прямой противоположности теории случайных блужданий. Сторонники технического анализа утверждают, что графики прошлых изменений котировок позволяют прогнозировать будущие изменения цен.

Краткий практический вывод теории случайных блужданий — игрокам рекомендуется использовать в своей работе стратегию: покупай и держи.