Рішення

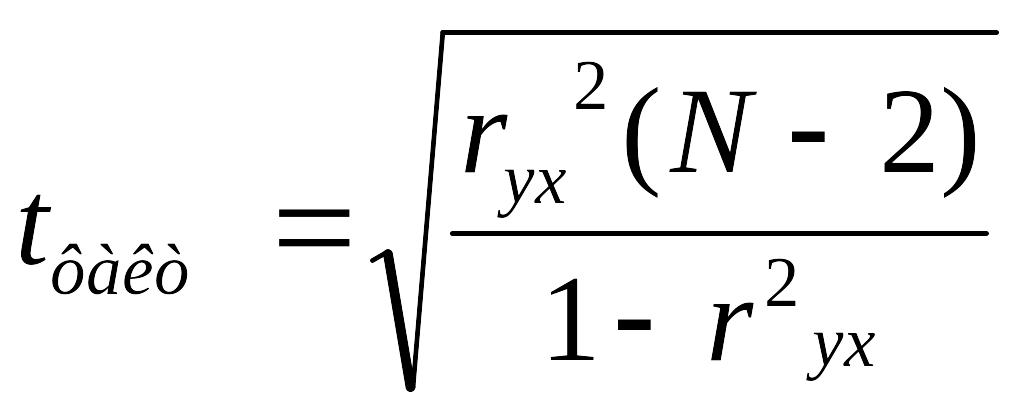

Для перевірки гіпотези про значущості коефіцієнта кореляції застосуємо формулу:

![]() =17,047

, де r – вже обчислений нами раніше

коефіцієнт кореляції.

=17,047

, де r – вже обчислений нами раніше

коефіцієнт кореляції.

Порівняємо це значення з табличним значенням t (статистичні таблиці) якій дорівнює 2,306 и зробимо висновок.

Для перевірки гіпотези про значущість оцінок параметрів моделі застуємо формулу:

![]() де

де

(9.4)

(9.4)

Отже маємо:![]()

Порівняємо ці значення з табличним значенням критерію Стюдента (2,306) – зробимо висновки.

Довірчий інтервал прогнозу будується на основі загального співвідношення:

ŷ![]()

![]() ,

(9.5)

,

(9.5)

де

![]() —

гранична помилка прогнозу.

—

гранична помилка прогнозу.

Воно є базовим і використовується для визначення довірчих інтервалів прогнозу, побудованих за допомогою будь-яких моделей лінійної регресії, знайдених за методом найменших квадратів.

Доведено,

що для парної лінійної моделі гранична

помилка прогнозу з достовірністю

![]() %

має вигляд:

%

має вигляд:

.

(9. 6)

.

(9. 6)

При

цьому застосовується табличне значення

t – критерію

Стьюдента з рівнем значущості (![]() i k=N-1)

ступенями вільності у випадку

двосторонньої перевірки.

i k=N-1)

ступенями вільності у випадку

двосторонньої перевірки.

Отже кутовий коефіцієнт нашої моделі знаходиться в межах (1,696; 1,7934), а вільний член попадає в інтервал довіри: (4,109; 6,56).

Для розрахунку F критерію скористуємося формулою:

(9.7)

(9.7)

Порівнюючи отримане значення з табличним значенням критерію Фішера =3,4, (так як воно більше ніж розрахункове) , робимо висновок про адекватність моделі статистичним даним.

Для розрахунку прогнозного значення У підставте прогнозне значення х=15 в отриману формулу регресії ( з завдання 1) :

![]() .

.

Маємо

![]() =30,84

=30,84

Тоді надійний інтервал для математичного сподівання прогнозного значення дорівнює:

![]()

значення t критерію не змінюється =2,34. Середнє квадратичне відхилення, обчислене в попередньому завданні та інші складові формули знайдіть в рядку Сум в таблиці 9.1 з відповідними стовпцями. І в розрахунках вашої роботи.

Завдання для самостійної роботи

На основі прикладів розв’язування задач 9.1 та 9.2 виконати наступні завдання в табличному процесорі Excel:

1. Знайти оцінки параметрів моделі

![]() методом найменших квадратів, якщо задані

вектори Х та У. Обчислить дисперсію

залишків цієї моделі, середнє квадратичне

відхилення, коефіцієнт кореляції,

коефіцієнт еластичності. Перевірити

модель на якість, в тому числі:

методом найменших квадратів, якщо задані

вектори Х та У. Обчислить дисперсію

залишків цієї моделі, середнє квадратичне

відхилення, коефіцієнт кореляції,

коефіцієнт еластичності. Перевірити

модель на якість, в тому числі:

значущість коефіцієнта кореляції;

значущість оцінок параметрів моделі;

адекватність моделі статистичним даним;

знайти інтервал довіри для параметра кутового коефіцієнта регресії;

надійні межі для вільного члена;

інтервал довіри для математичного сподівання значення Упр інтервал довіри для окремого значення Упр, якщо Хпр=15N ( теоретична ймовірність 0,95).

Вхідні данні

Таблиця 9.2

У |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Х |

3,1N |

3,2N |

4N |

4,5N |

5,7N |

7N |

8,2N |

8,8N |

8,9N |

10N |

де N порядковий номер вашого прізвища в журналі.

2. Занотувати отримані значення показників в таблицю:

№ |

Показник |

Значення показника |

1 |

Загальний вигляд лінійної моделі |

|

2 |

Дисперсія залишків |

|

3 |

Середнє квадратичне відхилення дисперсії залишків |

|

4 |

Коефіцієнт кореляції |

|

5 |

Коефіцієнт еластичності |

|

6 |

t- критерій Стюдента (теоретичне) |

|

7 |

t- факт для оцінки значущості коефіцієнта кореляції |

|

8 |

t- факт для оцінки значущості кутового коефіцієнта |

|

9 |

t- факт для оцінки значущості вільного члена |

|

10 |

інтервал довіри для параметра кутового коефіцієнта регресії |

|

11 |

надійні межі для вільного члена |

|

12 |

F- теоретичне (критерій Фішера) |

|

13 |

F – фактичне для перевірки моделі на адекватність статистичним даним |

|

14 |

Прогнозне значення У для точкового прогнозу х=15N |

|

15 |

Надійні межі для точкового прогнозу |

|

3.Записати отримані економічні висновки у зошит _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________

4.Побудувати у зошиті графік лінійної регресії .