Рішення

Застосовуємо Критерий Дарбина-Уотсона (Дані представлені у таблиці)

Знайдемо оцінку критерію Дарбіна-Уотсона.

=0,018

(10.6)

=0,018

(10.6)

Порівнюємо значення DW з табличним значенням критерію для рівня P=0,05 та n=12

DW1 табл=0,9 DW2 табл=1,35. Висновки

робляться наступним чином. Якщо

![]() залишки не мають автокореляції. Якщо

залишки не мають автокореляції. Якщо

![]() питання залишається відкритим. Якщо

питання залишається відкритим. Якщо

![]() залишки мають автокореляцію. Висновок:

залишки не автокорелювані.

залишки мають автокореляцію. Висновок:

залишки не автокорелювані.

Таблиця 10.6

Залишки |

U2 |

Ut-U(t-1) |

(Ut-U(t-1))2 |

Ut*U(t-1) |

22,25 |

495,23 |

0,00 |

0,00 |

0,00 |

36,95 |

1365,20 |

14,69 |

215,94 |

822,25 |

38,75 |

1501,44 |

1,80 |

3,24 |

1431,70 |

36,30 |

1317,80 |

-2,45 |

5,99 |

1406,62 |

-23,06 |

531,58 |

-59,36 |

3523,30 |

-836,96 |

-80,65 |

6505,19 |

-57,60 |

3317,62 |

1859,57 |

47,93 |

2297,14 |

128,58 |

16533,65 |

-3865,66 |

-54,95 |

3019,90 |

-102,88 |

10584,72 |

-2633,84 |

-22,35 |

499,55 |

32,60 |

1062,96 |

1228,24 |

-20,43 |

417,45 |

1,92 |

3,68 |

456,66 |

-24,86 |

617,93 |

-4,43 |

19,59 |

507,90 |

44,12 |

1946,92 |

68,98 |

4758,54 |

-1096,84 |

0,00 |

20515,32 |

21,87 |

40029,24 |

-720,38 |

Перевіримо на наявність гетероскедастичності за допомогою "мю" - критерію.

Крок 1. Вихідні дані залежної змінної У розбиваються на 3 груп (r=1,k) відповідно до зміни рівня величини Y.

№ групи |

Група 1 |

Група 2 |

Група 3 |

1 |

92 |

210,5 |

276,8 |

2 |

111,1 |

223,9 |

284,8 |

3 |

206,5 |

267,4 |

352 |

4 |

207,1 |

276 |

363 |

Крок 2. За кожною групою даних обчислюється сума квадратів відхилень:

![]() . (10.7)

. (10.7)

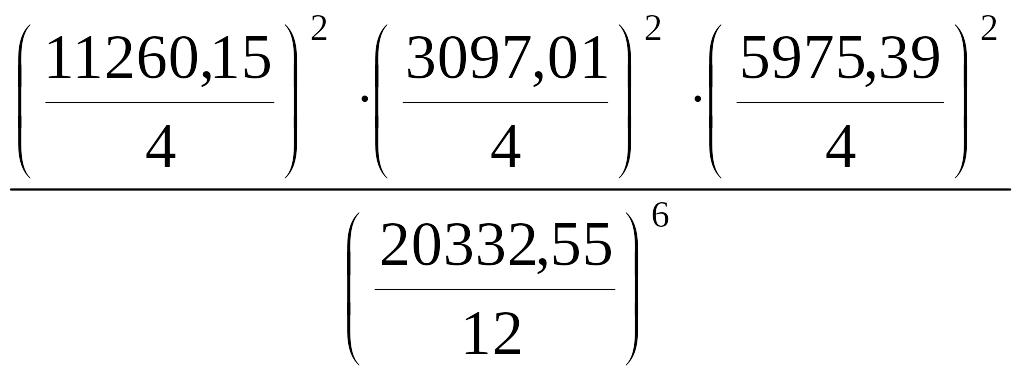

Ці значення для по кожній групі відповідно дорівнюють:

260,15 |

3097,01 |

5975,39 |

Крок 3. Визначається сума квадратів відхилень у цілому по всій сукупності спостережень:

![]() (10.8)

(10.8)

![]() =20332,55

=20332,55

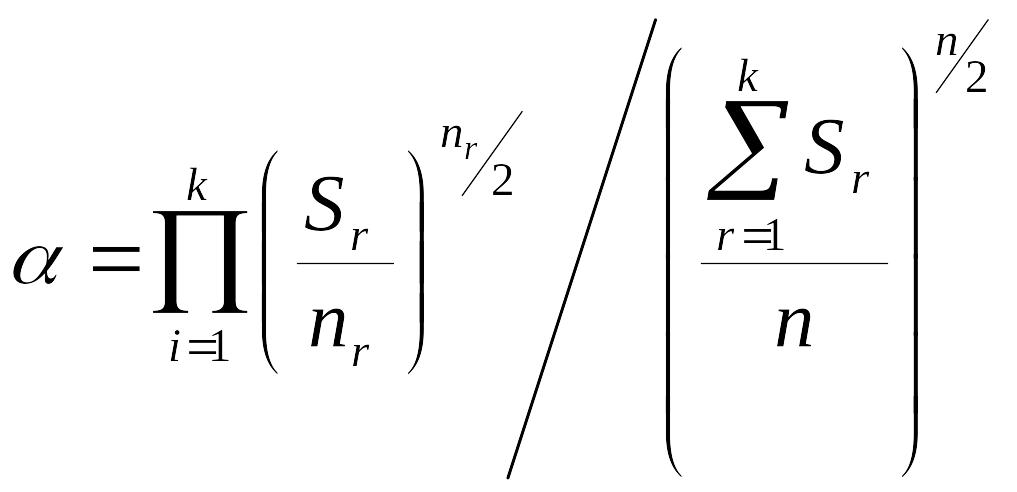

Крок 4. Обчислюється параметр альфа:

(10.9)

(10.9)

![]()

де 12 — загальна сукупність спостережень;4 — кількість спостережень r-ї групи.

Крок 7. Обчислюється критерій:

= -2ln.=1,6

Він наближено відповідатиме розподілу

![]() при ступені свободи 3-1=2, коли дисперсія

всіх спостережень однорідна. Тобто якщо

значення не менше

за табличне значення

при

вибраному рівні довіри і ступені свободи

k -1, то спостерігається гетероскедастичність.

при ступені свободи 3-1=2, коли дисперсія

всіх спостережень однорідна. Тобто якщо

значення не менше

за табличне значення

при

вибраному рівні довіри і ступені свободи

k -1, то спостерігається гетероскедастичність.![]() =5,9

Висновок: гетероскедастичність не

спостерігається.

=5,9

Висновок: гетероскедастичність не

спостерігається.