56. Сопоставляя показатель Дюрации по облигациям с одинаковым сроком погашения, можно определить их чувствительность к изменению какого макро-показателя?

Ответ: среднерыночная ставка доходности. Дюрация – продолжительность времени в течение которого не меняются условия соглашения для инвестора. Если срок погашения облигаций одинаков, то по показателю дюрации можно определить чувствительность этих облигаций к изменению цены за период, а следовательно и доходности облигаций.

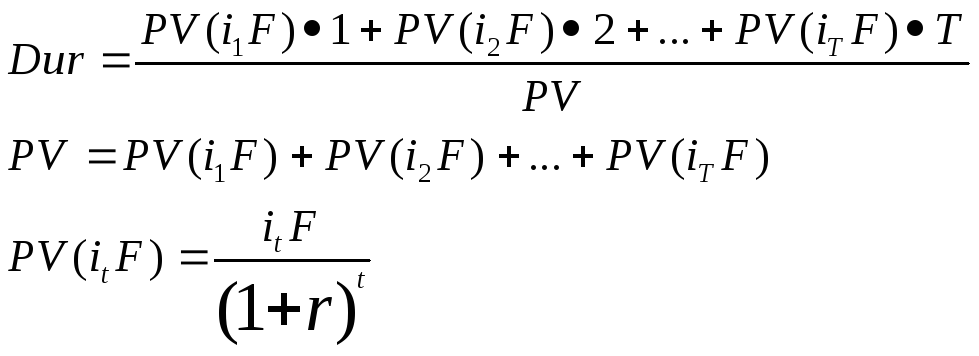

57. Какой критерий позволяет инвестору в условиях постоянно меняющейся среднерыночной доходности правильно выбрать активы к покупке и продаже, чтобы гарантировать выполнение денежных обязательств (погасить долг вовремя и в полном объеме)?В условиях постоянно меняющейся среднерыночной доходности правильно выбрать активы к покупке и продаже, чтобы гарантировать выполнение денежных обязательств инвестору позволяет такой критерий как дюрация. Дюрация может интерпретироваться как средневзвешенный срок погашения актива:

Дюрация дает инвестору информацию о степени чувствительности (процентное изменение цены) тех или иных облигаций к изменению рыночной доходности. Процентное изменение цены показывает насколько понизится (в стоимостном выражении) цена PV при повышении r на 1%. Приобретая активы с разными сроками жизни, инвестор должен отслеживать свой портфель по параметру дюрации при меняющейся ставке рыночной доходности и решать, какие из активов следует продать к определенному сроку, т.е. выполнения обязательств, а какие пока не трогать. Далее необходимо определить тенденцию в изменении среднерыночной доходности, анализируя, например, временную структуру процентных ставок или ориентируясь по ставкам форвард. Если рынок прогнозирует снижение доходности, то лучше инвестировать в долгосрочные облигации (сегодня они дешевы, но с изменением рыночной ставки процента цена на них вырастет более существенно, чем на краткосрочные активы), а продавать (чтобы погасить текущие обязательства) – краткосрочные. И наоборот – если рынок ожидает повышения ставки рыночной доходности, то это снизит цены всех облигаций, но долгосрочные отреагируют большим снижением цен, поэтому рекомендуется, не дожидаясь этого снижения, продавать долгосрочные облигации и инвестировать в краткосрочные активы.

58. Какие подходы существуют к оценке акций?

1)

на основе модели САМР стоимость

реинвестирования нераспределенной

прибыли (обыкновенных акций)

![]() определяется: САМР:

определяется: САМР:

![]() ,

где

,

где

![]() -

показатель риска для обыкновенных акций

компанииj.

-

показатель риска для обыкновенных акций

компанииj.

2)

модель дисконтирования денежных потоков

(модель Гордона) – для дивидендов,

растущих постоянными темпами:

![]() ,

где

,

где![]() -

дивиденды в конце 1-го периода,

-

дивиденды в конце 1-го периода,![]() -

цена в момент времени 0,g

– темп роста дивидендов (постоянный);

-

цена в момент времени 0,g

– темп роста дивидендов (постоянный);

3)

модель оценки стоимости привилегированной

акции с постоянными дивидендами (модель

бесконечного аннуитета):

![]() ,

гдеr

– среднерыночная ставка доходности.

,

гдеr

– среднерыночная ставка доходности.

4)

модель дисконтированного денежного

потока для оценки стоимости эмиссии

обыкновенных акций:

![]() ,

гдеP

– цена акций, F

– затраты на выпуск акций (в процентах

от цены).

,

гдеP

– цена акций, F

– затраты на выпуск акций (в процентах

от цены).

Стоимость и структура капитала. Дивидендная политика