83. В чем состоит ограниченность такого метода оценки инвестиционных проектов, как дисконтированный срок окупаемости?

Дисконтированный срок окупаемости не принимает в расчет те денежные потоки, которые будут получены по завершении срока окупаемости. Этот метод используется на этапе предварительной оценки для того, чтобы исключить из рассмотрения явно плохие проекты.

84. Какой из методов оценки инвестиционных проектов считается наиболее универсальным? Однако и этот метод не лишен определенной ограниченности. В чем она состоит?

Наиболее универсальный метод оценки инвестиционных проектов – метод чистой приведенной стоимости проекта (NPV). Основное ограничение этого метода – не всегда удается точно определить средневзвешенную стоимость капитала (WACC). Кроме того, он не позволяет напрямую сравнивать проекты различной продолжительности.

85. В чем суть конфликта методов оценки инвестиционных проектов? Какие методы "конфликтуют"? Дайте не менее двух интерпретаций (концептуальную и графическую).

Метод NPV конфликтует с методом IRR. Оба метода предполагают, что все денежные потоки от проекта реинвестируются. Но ставки реинвестирования для метода NPV и IRR различны.

По методу NPV денежные потоки реинвестируются по ставке WACC (средневзвешенная стоимость капитала). Иначе говоря, фирма реинвестирует денежные потоки по проекту в другие проекты, доходность по которым не меньше средневзвешенной стоимости капитала, то есть в прибыльные проекты.

По методу IRR денежные потоки реинвестируются по внутренней норме доходности IRR. Иначе говоря, фирма реинвестирует денежные потоки по проекту в такой проект, доходность по которому не меньше доходности по данному проекту (что возможно не всегда).

В связи с различием величины ставки

реинвестирования могут возникнуть

диаметрально противоположные выводы

при сравнении инвестиционных проектов.

связи с различием величины ставки

реинвестирования могут возникнуть

диаметрально противоположные выводы

при сравнении инвестиционных проектов.

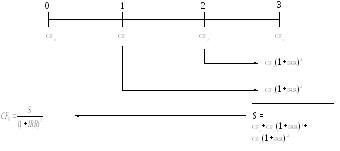

NPV:

Вычисляем будущую приведенную стоимость всех потоков кроме первого по ставке WACC. Далее суммарную будущую стоимость дисконтируем по ставке WACC к текущему моменту и прибавляем начальный денежный поток (отрицательная величина). Получаем таким образом чистую приведенную стоимость проекта.

IRR:

Вычисляем будущую приведенную стоимость всех потоков кроме первого по ставке внутренней доходности IRR. Далее суммарную будущую стоимость дисконтируем по ставке IRR к текущему моменту. Полученная таким образом текущая стоимость должна быть равна по абсолютной величине начальному денежному потоку.

86. Какой метод оценки инвестиционных проектов снимает противоречия двух других методов? в чем состоит основная идея этого метода?

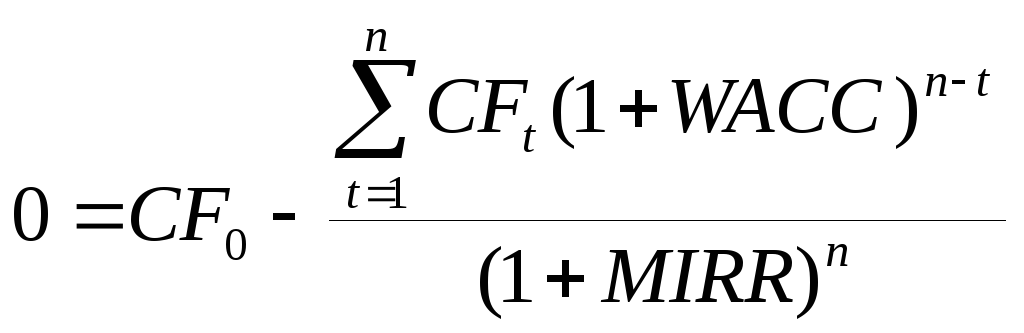

Метод MIRR (модифицированная внутренняя норма рентабельности) разрешает конфликт между методами NPV и IRR. Этот метод предполагает, что ставка реинвестирования текущих денежных потоков равна средневзвешенной стоимости капитала фирмы.

MIRR – это ставка дисконта, которая приводит к настоящему моменту будущую стоимость денежных потоков по проекту, рассчитанную по ставке WACC.

Для независимых проектов выбирается проект, для которого MIRR > WACC.

Для взаимоисключающих проектов выбирается проект с максимальной величиной ставки MIRR.