Анализ моделей и результатов эмпирических исследований объясняющей способности экономической прибыли на развитых рынках капитала.

Показатель EVA был разработан для США, поэтому корректировки прибыли, предложенные Stern Stewart & Co. могут быть неэффективными в других странах. Рассмотрим исследования, посвященные EVA в Австралии, Великобритании и Японии.

Исследования, подтверждающие хорошую объясняющую способность показателя EVA при анализе рыночной стоимости компании

Worthington, A. and West, T. “Australian Evidence Concerning the Information

Content of Economic Value-Added” (2004)

Цель работы – выяснить, обладает ли экономическая добавленная стоимость (EVA®) лучшей объясняющей способностью доходности акций по сравнению с бухгалтерскими показателями.

Выборка

Для этого авторы анализируют данные по 110 крупнейшим нефинансовым австралийским компаниям за 1992-1998 гг.

Модель

В статье используются две основные регрессионные модели, чтобы:

рассчитать относительное и дополнительное информационное содержание различных показателей деятельности компании;

рассчитать относительное и дополнительное информационное содержание компонентов показателя EVA.

Первое уравнение, «модель оценки», выглядит следующим образом:

STKit = b0 + b1 NCFit + b2ERNit + b3RIit + b4EVAit + eit,

где STK – годовая доходность акций компании i в периоде t,

NCF – чистый операционный денежный поток,

ERN – прибыль до учета чрезвычайных событий,

RI – остаточный доход.

Предполагаются положительные коэффициенты перед независимыми переменными, а относительная информационная составляющая данных показателей тем выше, чем лучше они объясняют доходность акций.

Второе уравнение, «модель компонентов»:

EVAit = b0 + b1NCFit + b2ACCit + b3ATIit + b4CCit + b5 ADJit + eit,

где АСС – амортизация, обесценение, изменения оборотного капитала и изменения долгосрочной части отложенных налогов, также определяется как разность прибыли и чистого операционного денежного потока (ERN - NCF),

ATI – процентные расходы за вычетом налогов, рассчитывается как произведение (1 - t) и процентных расходов, ставка налога t = 36%,

CC – произведение средневзвешенных затрат на капитал компании и капитала на начало года (WACC × CAP),

ADJ – разность корректировок прибыли и капитала, или (EVA - RI).

В обоих уравнениях переменные нормализованы по количеству акций. Модели оцениваются с помощью МНК для панельных данных с коррекцией гетероскедастичности и автокорреляции.

Первая проверяемая гипотеза – одинаковое относительное информационное содержание переменных NCF, ERN, EVA и RI. Для проверки данной гипотезы каждая переменная используется в качестве независимой в парной регрессии с доходностью акций, а затем проводится сравнение коэффициента детерминации в полученных регрессиях.

Далее проводятся тесты наличия в показателях информации о стоимости компании, которая не отражается в других показателях. Для этого строятся регрессионные зависимости доходности акций от всех объясняющих переменных, сгруппированных по две.

Подобные тесты наличия относительного или дополнительного информационного содержания проводятся и в «модели компонентов». В качестве модели оценки панельных данных выбрана модель с фиксированными эффектами.

Выводы

EVA лучше объясняет изменения доходности акций, чем традиционные бухгалтерские показатели, что говорит о потенциальной применимости EVA для внутренней и внешней оценки деятельности компании.

Информационное содержание EVA составляет порядка 25-38% в зависимости от спецификации, тогда как для остаточного дохода оно 18-23%, для прибыли 14-17% и 13-14% - для чистого операционного денежного потока.

Компонентом EVA, лучше всего объясняющим изменения доходности акций, являются корректировки прибыли и капитала (ADJ), предложенные Stern Stewart & Co.

Gabriela Chmelíková "Economic Value Added versus Traditional Performance Metrics in the Czech Food-Processing Sector" (2008)

Целью данной статьи является анализ соотношения между показателями экономической прибыл (исследовался уровень EVA) и традиционными методами оценка бизнеса (показателями ROA и ROE). Авторы исследовали как те и другие показатели отражают создание богатства собственника в отрасли пищевого производства для Чехии.

Гипотезы

Первая гипотеза заключается в следующем: существует строгая положительная линейная зависимость между EVA и традиционными методами (ROA и ROE). Вторая гипотеза состоит в том, что если верна первая гипотеза, то метод EVA предоставляет более качественную информацию о создании богатства акционеров.

Выборка

Для проведения исследования были выбраны 100 крупнейших пищевых компаний в Чехии, оценивалась их деятельность в период с 2000 по 2007 года. Выбор данной отрасли обусловлен ее спецификой – такие фирмы занимают особую позицию в вертикальной продуктовой цепи, эти компании стоят практически последними на пути к потребителю. В результате, им необходимы высокие затраты на маркетинг и рекламу, которые (согласно методологи EVA) должны считаться инвестициями, а не расходами. Вложения в исследования, маркетинг, обучение персонала и прочее создают будущую стоимость компании, которая должна быть учтена.

Модель

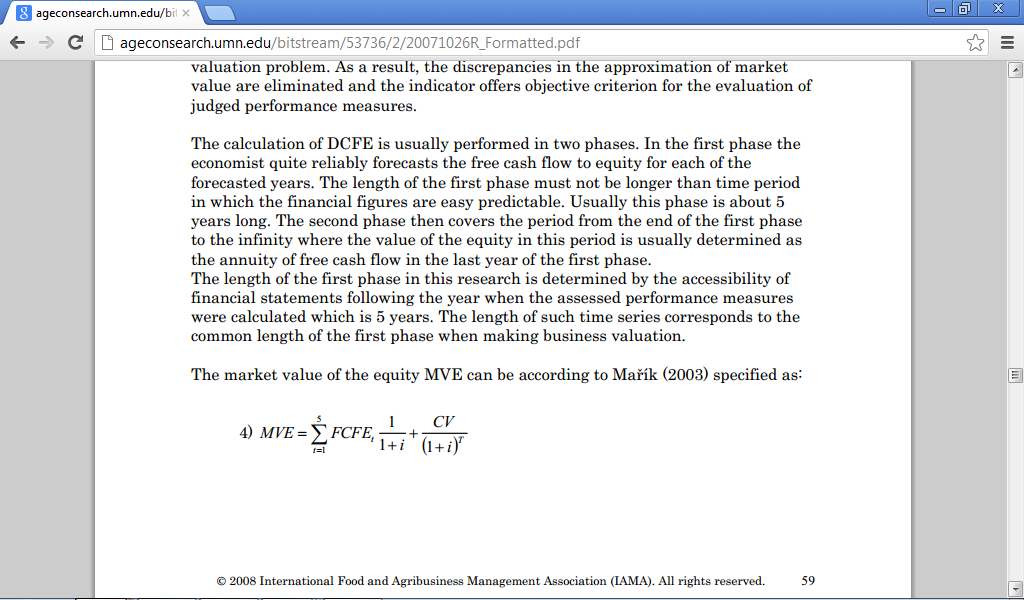

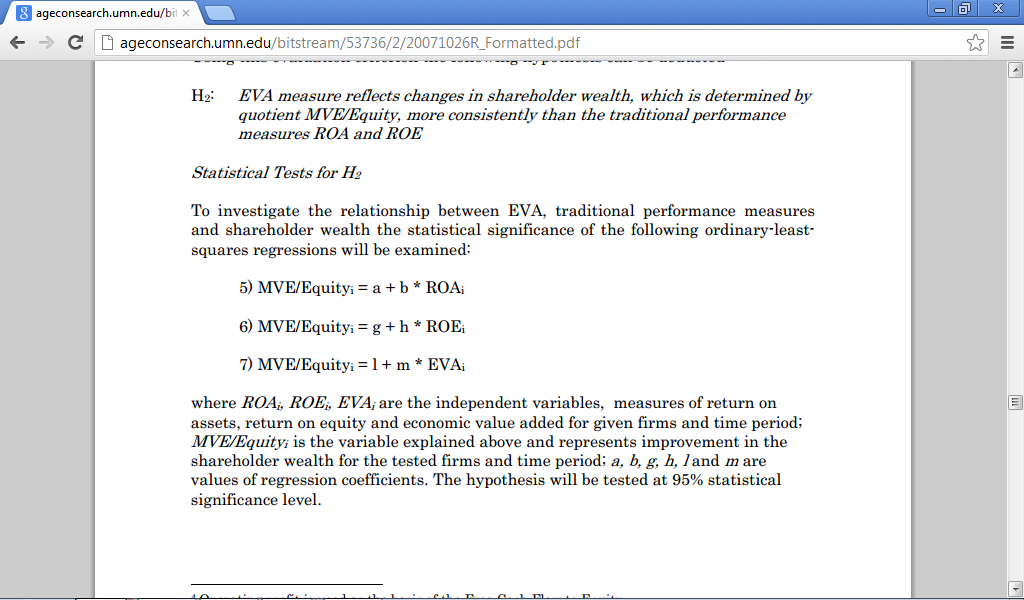

Проверка гипотез осуществлялась с помощью построения регрессий, где зависимой переменной выступало отношение рыночной стоимости собственного капитала (MVE) к его балансовой стоимости.

Выводы

Первая гипотеза не получила подтверждения, так как коэффициенты в данной регрессии оказались незначимыми.

Вторая же гипотеза подтвердилась в ходе построения регрессий. Показатель R^2 в регрессии с EVA оказался максимальным и равным около 80%. Таким образом, можно считать, что показатель EVA лучше объясняет деятельность компании.

Marc Steffen Rapp, Daniel Schellong, Maximilian Schmidt "Value–based Management Systems, Corporate Governance and Firm Performance — A Panel Data Analysis", 2010

Авторы анализировали деятельность компаний Германии и искали факторы, обладающие наибольшей объясняющей способностью. Выборка авторов состоит не только из компаний, которые внедрили показатель экономической прибыли, а также из тех, кто не внедрили. В регрессии авторы вводят дополнительную дамми-переменную, отражающую этот факт. Таким образом, была возможность посмотреть: к улучшениям в деятельности компании привело внедрение EVA, или же конъюнктура рынка.

Выборка

В выборку вошли 1083 немецкие компании в период с 2002 по 2008, часть из которых внедрили показатель EVA, а часть нет.

Модель

Была проведена панельная регрессия – оценивалась зависимость показателей деятельности компании (таких как, total shareholder return, TSR) от различных параметров компании – размера, q-Тобина, показателей предыдущего периода, риска компании и других).

Результаты

Было выявлено, что у фирм, внедривших показатель EVA, операционная деятельность лучше. Аномальная доходность таких компаний за рассматриваемый период составила 11,4%.