12. Особенности бюджетного устройства и бюджетной системы в рф.

Совокупность всех самостоятельных бюджетов образует бюджетную систему. Бюджетная система применительно к Федерации включает три звена: государственный или федеральный бюджет, бюджеты членов Федерации и местные бюджеты.

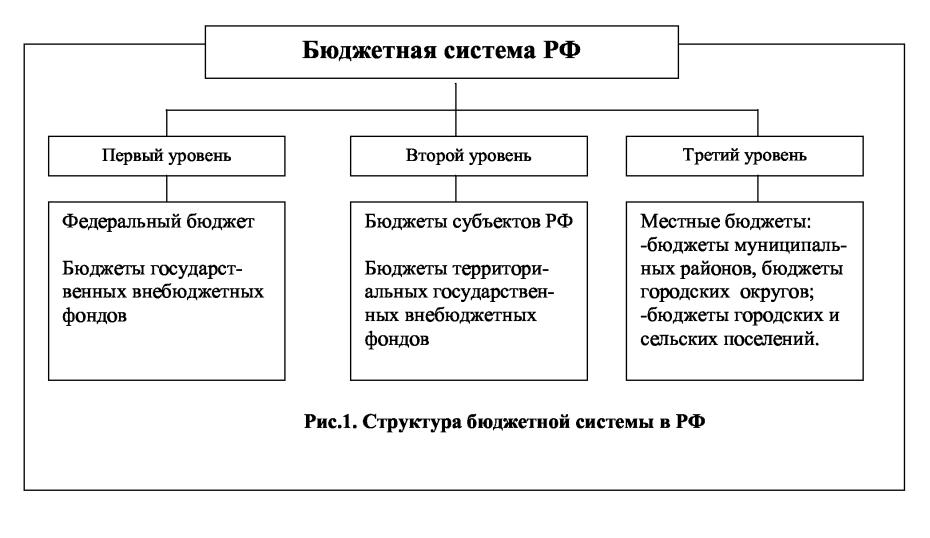

Бюджетная система Российской Федерации – это основанная на экономических отношениях и государственном устройстве РФ совокупность федерального бюджета, региональных бюджетов субъектов РФ и местных бюджетов.

В бюджетную систему входят:

– федеральный бюджет;

– региональные бюджеты субъектов РФ, включающие 21 республиканский бюджет, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области, всего 89 бюджетов;

– местные бюджеты (городские, районные, поселковые, сельские). Их число составляет 29 тыс.

При этом формально местные органы власти не входят в состав государственного аппарата, но несомненно, что местные бюджеты входят в единую бюджетную систему РФ.

Принцип самостоятельности проявляется, в частности, и в том, что бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней. Совокупность всех перечисленных бюджетов образует консолидированный бюджет РФ, а совокупность регионального бюджета субъекта РФ и местных бюджетов на территории данного субъекта составляет консолидированный бюджет субъекта Федерации.

Федеральному бюджету отводится главная роль в консолидированном бюджете, прежде всего, в реализации социально-экономической политики, осуществляемой правительством РФ. Через параметры федерального бюджета государство регулирует макроэкономические параметры, а также взаимоотношения с отдельными территориями. Федеральный бюджет разрабатывается и утверждается в форме федерального закона.

Консолидированный бюджет субъекта Федерации есть результат объединения бюджетных показателей региона, в нем находят отражение итоги разработки и реализации бюджетной политики данного региона. Бюджеты субъектов РФ разрабатываются и утверждаются в форме законов субъектов РФ, а местные бюджеты – в форме правовых актов представительных органов местного самоуправления или в порядке, установленном уставами муниципальных образований.

Консолидированный бюджет РФ используется для характеристики показателей и проведения анализа данных всей бюджетной системы, например, при определении нормативов отчислений от федеральных налогов в бюджеты субъектов Федераций. Консолидированный бюджет РФ не утверждается законодательным органом власти.

Бюджетная система РФ базируется на принципах, перечисленных в Бюджетном кодексе РФ:

– единство;

– разграничение доходов и расходов между уровнями бюджетной системы РФ;

– самостоятельность бюджетов;

– полнота отражения доходов и расходов;

– сбалансированность бюджета;

– эффективность и экономичность использования бюджетных средств;

– общее (совокупное) покрытие расходов бюджета;

– гласность;

– достоверность бюджета;

– адресность и целевой характер бюджетных средств.

Принцип единства – это единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, а также единый порядок финансирования расходов бюджетов всех уровней.

Принцип самостоятельности бюджетов обеспечивается наличием собственных источников доходов и правом определять направления их использования.

Принцип полноты означает, что в бюджете любого уровня доходы и расходы отражаются в полном объеме.

Принцип сбалансированности бюджета – соответствие объема предусмотренных бюджетом расходов суммарному объему доходов бюджета и определение источников финансирования его дефицита, если он предусмотрен.

Принцип гласности требует опубликования утвержденных бюджетов, а также отчетов об их исполнении, сообщения о ходе исполнения бюджета в течение года, сводного отчета консолидированного бюджета РФ, консолидированных бюджетов регионов, а также бюджетного послания президента РФ.

Принцип достоверности бюджета – надежность, реальность бюджетных показателей прогноза социально-экономического развития той или иной территории.

Принцип адресности и целевого характера бюджетных средств означает, что они выделяются в распоряжение конкретных получателей для финансирования конкретных целей.