Билет №25

Механизм фискальной политики.

Бюджетно-налоговая (фискальная) политика государства представляет собой воздействие гос-ва на экономику посредством формирования и изменения величины и структуры государственных расходов и системы налогообложения в целях экономического развития страны.

Основой фискальной политики являются следующие положения:

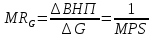

Рост гос расходов увеличивает совокупный спрос и ведет к расширению объема выпуска продукции, увеличению доходов и снижению безработицы. Снижение гос расходов вызывает обратную реакцию, т.е снижение производства и доходов, а так же рост безработицы. Изменение гос расходов отражается на ВНП с мультипликационным эффектом.

–

мультипликатор

гос расходов

–

мультипликатор

гос расходов

MPS – предельная склонность к сбережению

G – расход

Y - доход

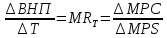

Снижение налогов увеличивает располагаемый доход располагаемый доход и потребление. Рост потребления вызывает увеличение совокупного спроса, что в свою очередь вызывает рост ВНП и снижает безработицу. Повышение налогов снижает располагаемый доход и потребление, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости.

Потребление зависит так же от вида налогов. Если государство устанавливает пропорциональные налоги (не зависящие от дохода), то уменьшение дохода приводит к сокращению потребления, т.к пропорциональный налог снижает личный доход до располагаемого.

РД = Y – T; T = t (Y)

Y – T = Y – t (Y) = (1 – t) Y

C – потребление

MPC – предельная склонность к потреблению

Y – личный доход

РД – располагаемый доход

T – налог

t – налоговая ставка

AD = C + I

AD – совокупный спрос

I – инвестиции

Е – совокупные расходы

Y – доходы

E

E=Y

e1 AD1

e2 AD2

y1 y2 Y

-

мультипликатор

налогов

-

мультипликатор

налогов

Т.к государственные расходы непосредственно входят в совокупный спрос и их изменения полностью отражаются на его величине, то мультипликатор гос расходов больше налогового мультипликатора.

Если

государство увеличит налоги и расходы

на одну и ту же величину, то под влиянием

роста гос расходов совокупный спрос

увеличится, а под влиянием роста налогов

сократится, но т.к

,

то суммарный результат будет состоять

в приросте выпуска продукции, равному

величине, на которую увеличились налоги

и гос расходы.

,

то суммарный результат будет состоять

в приросте выпуска продукции, равному

величине, на которую увеличились налоги

и гос расходы.

Фискальная политика государства, предусматривающая равное увеличение доходов и гос расходов, приводит к эффекту сбалансированного бюджета. Равное изменение гос расходов и налогов приводит к изменению объема производства на ту же величину. Следовательно, мультипликатор сбалансированного бюджета равен 1. Впервые этот вывод сделал норвежский экономист Хаавельмо.

Платежный баланс

Платежный баланс – это выраженное в валюте страны соотношение между суммой платежей, полученных из-за границы, и суммой платежей, переведенных за границу, за определенный период времени (месяц, квартал, год).

В платежном балансе используется принцип двойной записи, поскольку любая сделка имеет две стороны – дебет и кредит.

Дебет отражает приток ценностей (реальных и финансовых активов) в страну, за которые страна должна заплатить иностранной валютой, поэтому дебетные операции записываются со знаком «минус», так как они:

– увеличивают предложение национальной валюты;

– создают спрос на иностранную валюту.

Дебетовые операции это импортоподобные операции.

Кредит отражает отток ценностей (реальных и финансовых активов) из страны, за который должны заплатить иностранцы отражается со знаком «плюс», так как они:

– увеличивают предложение иностранной валюты;

– создают спрос на национальную валюту.

Кредитовые операции это экспортоподобные операции.

Платежный баланс является основой для разработки монетарной, фискальной, валютной и внешнеторговой политики страны и управления государственным внешним долгом.

Платежный баланс включает три раздела (рис. 2):

|

I. Счет текущих операций | |

|

1 . Товарный экспорт |

2. Товарный импорт |

|

Сальдо внешней торговли (торговый баланс) | |

|

3. Экспорт услуг (доходы от иностранного туризма и т.д., исключая кредитные услуги) |

4. Импорт услуг (платежи за туризм за рубежом и т.д., исключая кредитные услуги) |

|

5. Чистые факторные доходы из-за рубежа | |

|

6. Чистые текущие трансферты | |

|

Сальдо счета текущих операций | |

|

II. Счет движения капитала и финансовых операций | |

|

7. Приток капитала |

8. Отток капитала |

|

Сальдо счета движения капитала и финансовых операций | |

|

III. Счет изменения официальных резервов.

| |

|

Сальдо платежного баланса | |

Рисунок 2. Обобщенная структура платежного баланса1

1) счет текущих операций, который отражает сумму всех операций данной страны с другими странами, связанные с торговлей товарами, услугами, переводами, трансфертами (текущие операции) и поэтому включает в себя:

а) экспорт и импорт товаров

Разница между товарным экспортом и товарным импортом представляет собой торговый баланс.

Торговый баланс – это соотношение между суммой цен товаров, вывезенных данной страной (экспорт), и суммой, на которую ввезено товаров в данную страну (импорт), за тот же период.

б) экспорт и импорт услуг, например, международный туризм.

в) чистые факторные доходы из-за рубежа (в т.ч. чистые доходы от инвестиций).

Чистые факторные доходы представляют собой разницу между доходами от факторов производства, полученными отечественными предприятиями и физическими лицами за рубежом – с одной стороны, и доходами, полученными иностранными инвесторами и работниками в данной стране – с другой стороны.

г) чистые трансферты, которые включают иностранную помощь, пенсии, подарки, гранты, денежные переводы.

Сальдо счета текущих операций в макроэкономических моделях отражается как чистый экспорт:

Ех – Im = Xn = Y – (С + I + G)

где Ех – экспорт, Im – импорт, Xn – чистый экспорт, Y – ВВП страны, а сумма потребительских расходов, инвестиционных расходов и государственных закупок (С + I + G) носит название абсорбции и представляет собой часть ВВП, реализуемую отечественным макроэкономическим агентам – домохозяйствам, фирмам и государству.

Сальдо счета текущих операций может быть как положительным (превышение экспорта над импортом, т.е. страна получает иностранной валюты больше чем тратит за границей), так и отрицательным (расходы по оплате импорта превышают доходы полученные от экспорта).

2) счет движения капитала, в котором отражаются все международные сделки с активами, т.е. притоки и оттоки капиталов, как по долгосрочным операциям, так и по краткосрочным (продажа и покупка ценных бумаг, покупка недвижимости, прямые инвестиции, текущие счета иностранцев в данной стране, займы иностранцев и у иностранцев, казначейские векселя и т.п.).

3) счет официальных резервов, отражающий запасы иностранной валюты, золота и международных расчетных средств, таких, например, как СДР (специальные права заимствования).

Если сальдо платежного баланса отрицательное, т.е. наблюдается дефицит, его следует профинансировать. В этом случае центральный банк сокращает официальные резервы, т.е. происходит интервенция (intervention – вмешательство) центрального банка. Интервенция – это покупка и продажа центральным банком иностранной валюты в обмен на национальную. При дефиците платежного баланса в результате интервенции центрального банка предложение иностранной валюты на внутреннем рынке увеличивается, а предложение национальной валюты сокращается. Эта операция является экспортоподобной и учитывается со знаком «+», т.е. это кредит. Поскольку количество национальной валюты на внутреннем рынке сократилось, то ее валютный курс повышается, и это оказывает сдерживающее влияние на экономику.

Платежный баланс России, в основе которого лежит принцип «двойного счета», публикуется с 1992 г. В его составлении принимают участие две организации – Центральный банк РФ (отвечает за финансовые счета) и Госкомстат РФ, несущий ответственность за обобщение данных по текущим операциям.