Вопрос 2

Государство

может воздействовать на ход экономической

жизни, лишь располагая определенными

денежными средствами. Их должны

предоставить все заинтересованные в

выполнении функций государства стороны

– граждане и юридические лица. Для

этого и существует система налогов,

т.е. обязательных платежей государству.

С помощью налоговой системы государство

активно вмешивается в “работу” рынка,

регулирует развитие производства,

способствуя ускоренному росту отраслей

или форм собственности. Налоги

-

это обязательные платежи, взимаемые

государством с юридических и

физических лиц. Прямые

(подоходный,

общий подоходный с населения, отд. виды

доходовна

зарплату, на предпринимательскую

прибыль и прибыль корпораций, на зем.

ренту, на имуществодарение/наследование,

недвижимое имущество) и косвенные

налоги

(таможенные пошлины, акцизы, НДС, налог

с продаж)

Теоретическую

основу налогов составляют их элементы.

Каждый налог содержит следующие основные

элементы: субъект, объект, источник,

единицу обложения, налоговую ставку,

налоговый оклад, налоговые льготы.

Субъект налога или налогоплательщик

– физическое или юридическое лицо, на

которое законом возложена обязанность

уплачивать налог. Объект налога –

предмет, подлежащий обложению (доход,

имущество, товары). Часто название

налога вытекает из объекта. Например,

земельный налог, подоходный налог.

Изъятие налога после получения дохода

(владельцем по декларации) предусматривает

подачу налогоплательщиком в налоговые

органы декларации о полученных доходах.

Источник налога – доход субъекта

(заработная плата, прибыль, процент),

из которого уплачивается налог. По

некоторым налогам (например, налог на

прибыль) и объект, и источник совпадают.

Единица обложения – единица изменения

объекта (по подоходному налогу –

денежная единица страны; по земельному

налогу – гектар, акр). Налоговая ставка

представляет собой величину налога на

единицу обложения. Налоговый оклад –

сумма налога, уплачиваемая субъектом

с одного объекта. Налоговые льготы –

полное или частичное освобождение от

налогов субъекта в соответствии с

действующим законодательством (скидки,

вычеты и др.). Самой важной налоговой

льготой является необлагаемый минимум

– наименьшая часть объекта, освобожденная

от налога. В зависимости от построения

налогов различают твердые и долевые

ставки. Твердые ставки устанавливаются

в абсолютной сумме на единицу объекта.

Долевые ставки выражаются в определенных

долях объекта обложения. Установленные

в сотых долях объекта ставки носят

название процентных и подразделяются

на пропорциональные и прогрессивные.

Налоговая

ставка - представляет

собой размер налога на единицу обложения.

По характеру начисления на объект

обложения налоги подразделяются на

прогрессивные,

регрессивные и

пропорциональные.

При

прогрессивном

налогообложении ставки налога

увеличиваются по мере роста объекта

налога. Другими словами, владелец

большего дохода платит не только большую

сумму в абсолютном выражении, но и в

относительном по сравнению с владельцем

меньшего дохода. (пр. подоходный налог)

Для прогрессивных налогов большое

значение представляют понятия средней

и

предельной

налоговой ставки. Регрессивный налог

-

это налог, который в денежном выражении

равен для всех плательщиков, т. е.

составляет большую часть низкого дохода

и меньшую часть высокого дохода. Это

как правило, косвенные налоги:при

покупке облагаемого акцизом товара

(например, черной икры) государство не

может установить, а продавец получить

с покупателя с более высоким уровнем

дохода сумму по более высокой ставке

налога. Пропорциональный

налог -

это налог, при котором налоговая ставка

остается неизменной, независимо от

стоимости объекта обложения. К такого

рода налогам, в частности, относятся

налоги на имущество предприятий и

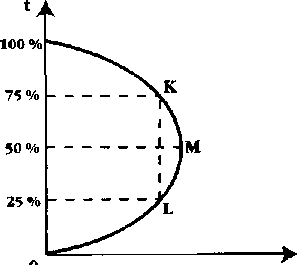

физических лиц. Кривая

Лаффера

которая описывает связь между ставками

налогов и налоговыми поступлениями в

государственный бюджет или др.словами

помогает определить оптимальный уровень

нал. ставки (T-доходы

гос бюджета, t

– ставка налогооблажения) Согласно

Лафферу стремление правительства

пополнить казну, увеличивая налоговый

пресс, может привести к противоположным

результатамречь идет о ставке подоходного

налога. По мере роста ставок налога от

0 до 100% доходы государственного бюджета

(налоговая выручка) будут вначале расти

от 0 до некоего максимального уровня

(точки М, соответствующей, допустим,

50% ставке налога), а затем снижаться

опять до 0. Мы видим, что стопроцентная

ставка налога дает такие же поступления

в бюджет, как и нулевая ставка: налоговые

доходы госбюджета просто отсутствуют.

Ставка налога, изымающая весь доход,

является ничем иным, как конфискационной

мерой, в ответ на которую легальная

деятельность будет просто сворачиваться

или уходить в тень.

Билет № 14.