Пригожин_Методы развития организаций (1)

.pdf290 |

Глава XIV |

5. О некотором снижении уровня интеграции в Банке свидетельствует также и уменьшение доли решений, в исполнении которых участвуют два и более подраз делений банка. Если на первом этапе такие интеграционные решения составляли 23% всех принятых за этап решений, то уже на втором - 17,4, а на третьем -19,4%.

6.0 некоторой стагнации в Банке свидетельствует также снижение веса наи более сущностных решений, связанных со сферой банковско-финансовых отно шений. Инновационная активность в этой сфере уменьшилась с 9,3% всех реше ний на первом этапе до 4,9 на втором и 3,1% на третьем. О снижении внимания именно к этой сфере решений свидетельствует и уменьшение активности в нор мировании банковско-финансовых механизмов. Если на первом этапе доля та ких решений составляла 16,7%, то на втором и третьем этапах она колеблется вокруг 10-12%.

7.Чрезвычайно высока доля решений Правления со сроком исполнения до трех месяцев, которая колеблется от 60 до 70%.

8.Существенной проблемой для решений Правления Банка являются фор мулировки, дублирующие должностные инструкции и положения, а также нося щие расплывчатый, неконкретный характер. Таких решений более 20% от всего массива. По-видимому, это связано с тем, что руководство Банка видит, что ис полнители недостаточно полно выполняют свои прямые обязанности и таким образом пытаются обратить их внимание на необходимость сделать это.

9.Более 56% решений, имеющих недостатки, указанные в п, 8, ориентиро ваны на исполнение в филиалах, в то время как туда относятся только 39,2% всех решений Правления. Это еще раз подтверждает предположение о наличии про блем в отношениях "Главная контора - филиалы".

2.Анализ реализуемости решений (поручений) Правления и совеща ний у Президента

Проанализирована реализуемость поручений Правления и совещаний у Пре зидента Банка за период с января первого года по август второго года. За едини цу измерения бралось одно поручение, зафиксированное в контрольной карточ ке. Проанализированы все поручения, поставленные на контроль за вышеуказан ный период.

Цель анализа - выявить типы решений, которые реализуются сравнительно плохо, и определить причины неисполнения, связанные с недостатками прини маемых решений.

Анализировались только инновационные решения, т. е. такие, в которых со держатся какие-либо новшества и нововведения. Нереализованным считалось поручение, не выполненное в срок. Общий процент реализованных поручений составил 70%, нереализованных - соответственно 30%.

Решения были классифицированы по сферам деятельности:

-организационно-управленческие новшества,

-нововведения в материально-технической сфере,

-новые банковско-финансовые механизмы,

-нововведения в социальной сфере; по степени их радикальности:

-решения, ориентированные на совершенствование сложившейся деятельности;

-решения, ориентированные на создание новых видов деятельности;

Методы |

анализа |

управленческих |

решений |

291 |

по степени воздействия на организацию:

-подготовительные,

-итоговые.

По тем же основаниям отдельно были рассмотрены решения нормотворческого характера.

На последней стадии работы по анализу была произведена экспертная оценка причин невыполнения выборочной совокупности решений.

2.1. Распределение реализуемости по типам решений

Если бы реализуемость не зависела от типа решения, то процентное рас пределение невыполненных решений по типам не отличалось бы от соответству ющего распределения принятых решений (см. предыдущий раздел). Несовпаде ние позволяет выявить те типы решения, которые реализуются меньше других. Для этого вводится понятие коэффициента относительной неисполнитель ности Кон, определяемого как отношение процентной характеристики невыпол ненных решений данного типа к процентной характеристике всех принятых ре шений данного типа, то есть

процент невыполненных решений данного типа (от всей совокупности неисполненных решений)

он ~ процент принятых решений данного типа (от всей совокупности принятых решений)

Чем выше коэффициент относительной неисполнительности, тем ниже уро вень исполнения решений данного типа относительно общего уровня исполни тельности. Таким образом, этот коэффициент характеризует уровень управляе мости. При Кон = 1 уровень исполнительности данного типа решений (поручения) совпадает с общим уровнем исполнительности для всего массива анализируе мых решений, при Кон< 1 - превышает его и только при Кон> 1 - ниже общего уровня. Поэтому в представленных далее таблицах значения Кон указаны лишь в случае, когда он превышает 1.

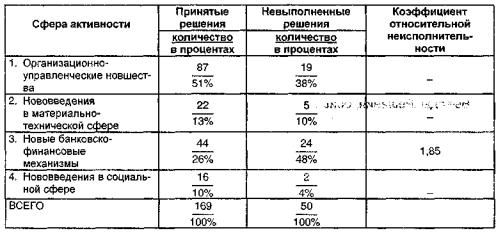

2.2. Распределение решений по сферам инновационной активности

Выводы. Хуже всего выполняются решения, ориентированные на создание новых банковско-финансовых механизмов. Степень их выполнения в 1,85 раза ниже общего уровня исполнительности по анализируемому массиву.

10*

292 |

Глава XIV |

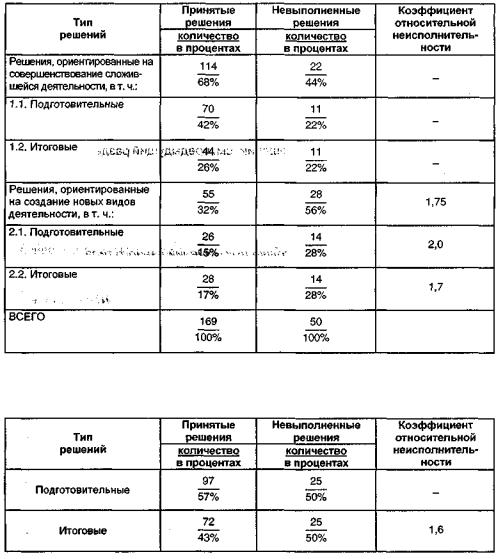

2.3. Распределение инновационных решений по степени радикально сти преобразований

Соотношение исполнительности подготовительных и итоговых решений по всем их типам приведены в следующей таблице:

Выводы. Решения, ориентированные на создание новых видов деятельнос ти, выполняются в 1,75 раза реже, чем в целом решения по анализируемому мас сиву. При этом одинаково слабо исполняются как подготовительные (Кон = 2,0), так и итоговые {Кон = 1,7) решения.

В целом по всем типам решений реализуемого массива итоговые выполня ются реже, чем подготовительные (Кон = 1,6)1.

1 Экспертную интерпретацию полученных результатов см. в разделе "Причины неисполнения принятых решений".

Методы анализа управленческих решений |

293 |

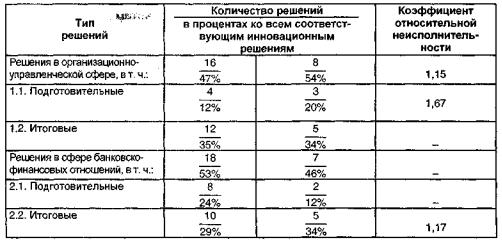

2.4. Распределение инновационных решений нормотворческого характера

Выводы. Среди нормотворческих решений реже выполняются те, которые ориентированы на организационно-управленческую сферу (Кон =1,15), особенно подготовительные (Кон = 1,67). В то же время относительно велика неисполни тельность итоговых решений, ориентированных на сферу банковско-финансовых отношений (Кон= 1,17).

2.5. Общий вывод

При снижении всего объема инновационных решений (за анализируемый период) наблюдается уменьшение относительного уровня их исполнительности. Если за анализируемый период уровень неисполнения поручений Правления и совещание у Президента составил 13,4%, то по инновационным - 30%. При этом

чаще всего не выполняются те решения, которые могут в большей степени повысить конкурентоспособность Банка, а именно:

итоговые решения, ориентированные на создание новых видов деятельнос ти в сфере банковско-финансовых отношений.

Этот вывод подтверждается тем, что:

-решения, ориентированные на создание новых банковско-финансовых ме ханизмов, исполняются в 1,85 раза реже других;

-все решения, ориентированные на создание новых видов деятельности, вы полняются в 1,75 раза реже остальных;

-итоговые решения, ориентированные на создание новых видов деятельнос ти, исполняются в 1,7 раза хуже других.

При повышении уровня выполнения организационно-управленческих решений произошло снижение исполнительности нормотворческих решений в 1,15 раза.

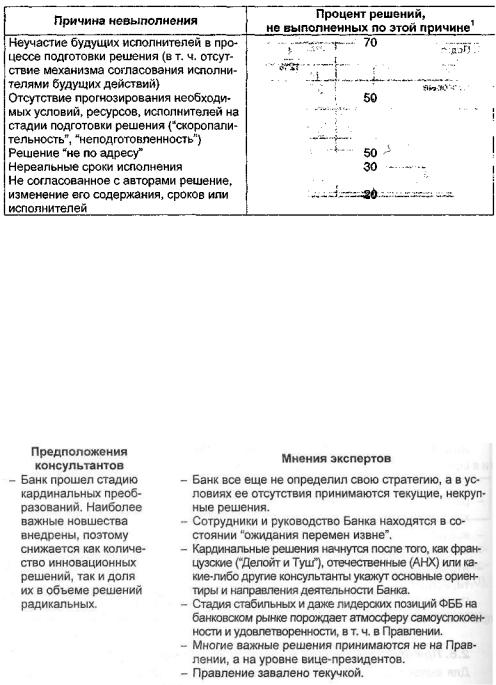

2.6. Причины неисполнения принятых решений

Для выявления причин невыполнения анализируемых решений из общего массива невыполненных поручений было выбрано 10 таких, распределение ко торых по сферам активности (кроме социальной, представленной всего двумя решениями) было репрезентативным по отношению ко всей анализируемой со-

294 |

Глава XIV |

вокупности (5 решений, связанных с финансово-банковскими механизмами, 4 решения - с организационно-управленческими новшествами, 1-е материаль но-технической сферой). Для их интерпретации консультантам удалось привлечь двух экспертов - руководителей управлений, оценки которых представлены ниже.

3. Интерпретация полученных результатов

Изменение характера решений Правления, выявившееся в результате анали за документов, давало возможность различных интерпретаций. Первоначально кон сультантами были предложены такие интерпретации полученных результатов, ко торые не только соответствуют здравому смыслу, но и чаще всего встречались в их консультационной практике. Для получения соответствующей экспертной оценки полученных результатов были проведены интервью с руководящими работниками Банка высшего и среднего уровней. Ниже представлены полученные результаты, первоначальные предположения консультантов и мнение экспертов.

1. Уменьшение количества инновационных решений в период с января пер вого года по август второго года, сопровождающееся снижением в их общем объеме доли радикальных новшеств (с 44% всех инноваций до 20,6%).

Методы |

анализа |

управленческих |

решений |

295 |

2. Произошло увеличение количества решений, ориентированных на испол нение в Главной конторе, и соответственно уменьшение количества решений, ори ентированных на филиалы. При этом доля решений, в которых ставятся новые цели и задачи, сократилась для филиалов за изученный период почти в 3 раза.

Предположения

консультантов Главная контора, определив порядок взаимодействия с филиалами, пре доставила им необ ходимую степень самостоятельности.

Мнения экспертов

-Главная контора уделяет недостаточно внимания фи лиалам. Отсутствие стратегии не побуждает Правле ние к формированию в филиалах единой банковской политики, культуры обслуживания и т. д.

-Самоуспокоенность и политика успехов приводит к снижению уровня контроля за работой филиалов.

-Технология управления банком не продумана с точки зрения банковской сети.

-Отсутствие конкретного подразделения или лица, не посредственно отвечающего за работу филиалов.

-Главная контора недооценивает роль филиалов для повышения выживаемости Банка в целом.

3.Уменьшение клиентоориентированных решений. Это уменьшение особенно ощутимо в сфере решений, ориентированных на совершенствование отношений

склиентом. Их количество уменьшилось за анализируемый период в 1,6 раза.

Предположения

консультантов

-Убежденность руко водства Банка в его будущей конкурен тоспособности при водит к уменьшению внимания к работе с клиентами.

Мнения экспертов

-Сравнительная удовлетворенность клиентов не требу ет от руководства Банка принятия оперативных реше ний по совершенствованию работы с ними.

-Решения, направленные на совершенствование рабо ты Банка в целом, одновременно ориентированы и на долгосрочное улучшение обслуживания клиентов.

4. Изменились временные горизонты решений. Возросла доля решений со сроком исполнения до 3 месяцев.

Предположения

консультантов

-Банк прошел стадию кардинальных пре образований, наи более важные, а значит, и долго срочные решения уже приняты.

Мнения экспертов

-Чем больше развивается Банк, тем труднее его ме нять. Поэтому принимаются те решения, которые легче исполнить.

-Отсутствие стратегии снижает горизонты планирования.

-Возрастает централизация управления в Банке, при нимаются такие решения, которые легче проконтролировать.

5. Возрастание количества решений, дублирующихдолжностные инструкции.

Предположения |

Мнения экспертов |

|

консультантов |

||

|

||

Отсутствие норм, |

Снижается исполнительность из-за: |

|

регламентирующих |

а) дублирования функций, что приводит к ожиданию |

|

организационный |

исполнителя, что решение выполнит "дублер"; |

|

порядок. |

б) непродуманности решений. |

|

Низкий уровень |

- Исполнители сами записывают в проект решения то, |

|

исполнительской |

что и так делают. , |

|

дисциплины. |

|

296 |

Глава XIV |

ПРЕДЛОЖЕНИЯ ПО ПРОВЕРКЕ ФИЛИАЛОВ БАНКА "Ритуальные решения"

Большой резерв улучшения работы с филиалами кроется в качестве реше ний Правления по этому вопросу.

За последние полгода Правление четырежды заслушивало отчеты отделе ний (по материалам проверок управлений - кредитного, кредитных ресурсов, аудита и других) 10 июня, 19 июля, 12 августа, 2 декабря прошлого года и по каж дому из них принимало решение.

Все эти решения строятся по одной схеме:

-весьма сдержанная и предельно краткая характеристика положительных сто рон ("проводится определенная работало..." или "осуществляются меры по...");

-существенно больший и категоричный раздел о недостатках ("недостаточ ное внимание...", "не в полной мере...", "имеются факты..."),

-самый большой раздел с указаниями руководителям филиалов о мерах по преодолению недостатков ("активизировать работу...", повысить требова тельность...").

Этот тип документов по своему содержанию точно воспроизводит стерео тип, сложившийся еще в прежней управленческой культуре и абсолютно преоб ладает в России и теперь.

В чем его особенность?

Можно отметить 4 управленческие ошибки, присущие этому стереотипу. Первая: тексты решений содержат много сугубо мобилизационных призы

вов (вроде приведенных выше), которые ни к чему не обязывают исполнителей, они неизмеряемы и непроверяемы. Однако включение подобных пунктов в доку мент не только загромождает его, но и снижает в глазах исполнителей ценность самого решения, других его пунктов.

Вторая: огромное количество пунктов решения содержит требования, повто ряющие обычные обязанности исполнителей, т. е. дублирующие организацион ный порядок - "систематически осуществлять контроль за соблюдением заем щиками условий кредитных договоров..., "при заключении кредитных договоров применять фирмы, рекомендоЁанные кредитным управлениям Банка...", "рас сматривать совместно с заемщиками и юридической службой каждый случай не своевременного возврата кредитов и уплаты процентов..." и т. п. Такое дублиро вание организационного порядка отнюдь не безобидно: оно подрывает в глазах исполнителей саму ценность правил, инструкций, положений, делит их на обяза тельные (те, о которых напоминают сверху) и необязательные (пока не поступало указаний об их важности). Конечно, если руководитель филиала не выполняет предписанные ему ранее обязанности, к нему необходимо применять санкции за отклонение от них, поставить вопрос о его служебном несоответствии и т. д., но не воспроизводить тексты из положений, инструкций и предыдущих решений.

Третья: многие пункты решений содержат вмешательство в собственную ком петенцию руководителей филиалов, указывают ему, что именно сделать во вве ренном ему подразделении - "обсудить в коллективе результаты рассмотре ния...", "рассмотреть вопрос об ответственности специалистов, допустивших нарушения...", "рассмотреть загрузку персонала по кредитно-расчетным опера циям..." и т. п. Такие указания подрывают авторитет руководителя филиала в гла зах его подчиненных, унижают его. Ведь руководителю виднее, что именно еле-

Методы анализа управленческих решений |

297 |

дует ему сделать после отчета на Правлении, если последнее доверяет ему руко водство.

Но самая главная ошибка - четвертая. В этих документах не видно самого решения. Какая проблема решается? В чем именно состоит предмет решения? Ведь за всеми этими нарушениями стоят свои причины, трудности. Но в поста новлениях Правления они игнорируются. Однако в материалах проверок управ ления аудита анализируются эти причины следующим образом: "Указанные не достатки в работе N-ской дирекции явились следствием снижения требователь ности...".

Отсюда и почти пренебрежительное отношение самих руководителей фили алов к подобным решениям, они не принимают их всерьез, т. к. они беспредмет ны, а следовательно, невыполнимы.

Иначе говоря, располагая таким важным рычагом управления филиальной сетью, как решения Правления, руководство Банка практически не только не ис пользует его, но даже, напротив, снижает авторитетность решений такого ранга. Эти решения относятся к категории "ритуальных", т. е. тех, которые считаются необходимыми, но ни к чему конкретному они не обязывают.

Во многом эти недостатки объясняются отсутствием концепции подобных проверок и решений. Основу для такой концепции мы предлагаем в специальных Правилах.

Итак, мы, кажется, договорились, что в оргдиагностике есть основные на правления:

-организационная самодиагностика,

-работа с высказываниями (диагностическое интервью),

-анализ решений (распорядительной документации),

-диагностическое наблюдение за поведением организации.

При всех сделанных выше предупреждениях против распространенной инерции сводить оргдиагностику к первому из названных оно все же занимает очень важное место. А главный инструмент получения высказываний - диаг ностическое интервью, где начинается (но не заканчивается) обещанная уже их глубокая и тонкая технологическая переработка.

1. ВИДЫ ДИАГНОСТИЧЕСКОГО ИНТЕРВЬЮ

Составляющие его - вопросник с сугубо опорным, ориентировочным на бором вопросов, консультант, им владеющий, респондент, отвечающий на воп росы, и, наконец, сам способ взаимодействия между обоими участниками ин тервью. Описание последнего, пожалуй, самое важное из них, но и особо труд ное дело. Ремесло и искусство консультанта здесь срабатывают больше, чем знания. Но письменно я могу передать только знания. Об этом и пишу.

Первым по очередности является ознакомительное, или осваивающее, интервью. Оно фактически начинается естественным образом при первой встрече с любым из представителей клиентной организации. Это обычный пе речень вопросов об особенностях организации: производственный профиль,

финансовое положение, персонал, состояние рынка, конкуренты, постав щики, потребители и т. п. Ну и, конечно, - почему решили привлечь кон сультанта.

Известно, что уже на этой стадии начинается процесс вовлечения клиента в консультационный процесс. Особая проблема первого контакта! Сейчас же надо отметить двунаправленность ознакомительного интервью: потенциаль ный клиент задает Вам вопросов едва ли не меньше, чем Вы: вопросов о про фессии консультанта, Ваших возможностях, способах работы, сроках, оплате и пр. И Ваши ответы должны мотивировать клиента на сотрудничество.

Диагностическое интервью |

299 |

Не так обстоит дело с другой разновидностью диагностического интервью -

развивающим.

Прежде всего следует развести интервью в социологии и в управленчес ком консультировании. Я когда-то специализировался в социологических ис следованиях и помню, как тщательно в нас вырабатывали навыки соблюдения чистоты интервью. Ни в коем случае ни словом, ни жестом, ни тоном никак не повлиять на мнение респондента. Зафиксировать требовалось только то, что он сам имел в виду. Специально изобретались приемы избегания влияния пове дения интервьюера на суждения респондента. И признавалось - полностью такого влияния избежать нельзя. К сожалению. В этом виделся один из источ ников несовершенства, искажаемости социологической информации.

А вот развивающее диагностическое интервью строится на противополож ном: консультант не должен проводить опрос, ему следует активно взаимо действовать с респондентом, проблематизировать его суждения, даже поле мизировать с ним в тех случаях, когда высказывания респондента выглядят поверхностными, стереотипными, непонятными. Все это для того, чтобы вый ти на подлинные проблемы организации, пройти с работниками клиентной организации путь от жалоб, привычки ссылаться прежде всего на внешние препятствия к анализу взаимосвязей проблем.

Итак, то, что в социологическом интервью считается шумом, помехой, в диагностическом интервью есть цель и достижение. Консультант не опраши вает, а обсуждает с респондентами, с клиентом их заботы, цели, трудности.

Как это делается?

2. СТРУКТУРА РАЗВИВАЮЩЕГО ДИАГНОСТИЧЕСКОГО ИНТЕРВЬЮ

Консультант интервьюирует разных работников клиентной организации. Каждое интервью приходится начинать с одного и того же: представления сво ей профессии и себя.

Представление я обычно начинаю способом "незнакомое через знако мое". Поскольку консультант по управлению у нас еще малоизвестен, я став лю его в ряд с консультантами иного типа: "Наверное, вам уже приходилось

иметь дело с консультантами по правовым вопросам, финансам, марке тингу. Так вот, я тоже консультант, но по организационно-управленчес ким проблемам". И далее кратко о возможностях моего консультирования, стадиях его и о диагностике особо. Почти всех респондентов интересует ре зультат диагностики, поэтому надо кратко сказать с упором на главное: это будет не просто список проблем (хотя и он даст немало нового и ценного для работников организации), но и выявленные взаимосвязи между ними (какая какую выявляет и обостряет). Таким образом, можно будет ответить на вопрос -

с решения какой проблемы следует начинать?

Обычно сказанное примерно так вызывает интерес у респондента, а зна чит, и готовность к сотрудничеству. Но мотивацию респондента на сотрудни чество с консультантом стоит и развить. "Как вы понимаете, консультан

тов обычно приглашают для каких-то значимых изменений в организа ции. У вас сейчас есть возможность повлиять на их подготовку. Мы по-