12. Определение объёмов пр-ва продукции

Выделяют след. Методы опред. дин-ки V-ов пр-ва продукции. Опр-ся след. образом:

1. Индивидуальный индекс физ. объёма(iф.о ) применяется при изучении динамики пр-ва однородной продукции:

где q1 и q0 – кол-во произвед. Изделий в натур. выражении в отчётн. и базисном периодах.

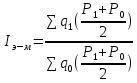

2. Общий индекс физического объёма (Iф.о.) Применяется при изучении дин-ки пр-ва всей продукции пр-ия.

где ПРсц1, ПРсц0 – соотв. объём прод-ии в сопостав. ценах в отчётн. и базисном периодах.

В междунар. практике для анализа динамики пр-ва прод-ии предложены след. методики:

Индекс Лайспереса (Iл)

Индекс Поаше(Iп)

где q1, q0 – соотв. кол-во товара в отчётн. и предыдущ. году, p1,p0 – его цена.

Названные индексы совпадают, когда структура тов. массы за рассматриваемый период остаётся без изменения. Если же эта структура меняется, то в долгосрочном периоде эти структуры рассходятся (до 30-50%) . Для того, чтобы нивелировать влияние изменения структуры тов. массы на величину динамики объёмов пр-вапредложены след. методы:

3.Индекс Фишера(Iф)

4. Индекс Эджуорса-Маршалла(Iэ-м)

51. Анализ влияния изменения различных затрат на себестоимость продукции

На себестоимость влияет изменения различных видов затрат, входящих в состав себестоимости. Определить это влияние можно следующим образом:

1. Анализ изменения материальных затрат в себестоимости по факторам.

Сумма затрат по отдельным видам материалов зависит от их расхода и стоимости. В общем виде это выглядит следующим образом:

![]() или

или

![]()

где I з , Im, Ip - соответственно индекс изменения затрат, индекс изменения расхода материалов, индекс изменения цен материалов;

q1 - количество изготовленной продукции в отчетном году;

m1, m0 - соответственно расход материалов в отчетном и базисном году;

p1, po - соответственно цена единица приобретенного материала в отчетном и базисном году.

2. Анализ влияния изменения заработной платы на себестоимость продукции.

Сумма затрат на заработную плату производственных рабочих, приходящихся на единицу продукции, зависит от уровня средней заработной платы рабочих и их производительности труда. В динамике это можно выразить следующим образом:

![]()

Т.к

![]() ,то

,то![]() или

или![]()

где Iзза/тп. , Iзу/р.п , Iпр.тр , Iт / e- соответственно индекс затрат на заработную плату, индекс уровня заработной платы, индекс производительности труда и индекс трудоемкости;

1f, f0 - средний уровень оплаты труда за 1 отработанный человеко-час в отчетном и базисном периоде;

1t, t0 - трудоемкость, т.е. количество отработанных человеко-часов, приходящихся на единицу изделия.

В абсолютных величинах

![]()

3. Анализ затрат на амортизацию в себестоимости продукции.

Для определения динамики затрат на амортизацию нам надо познакомиться со следующими понятиями:

1) Средняя норма амортизации (Na )

2)

Фондоемкость продукции (I) где

А - общая сумма начисленной за год

амортизации;

где

А - общая сумма начисленной за год

амортизации;

Ф - среднегодовая стоимость основных фондов;

Р - цена продукции;

q - количество продукции.

Индекс изменения затрат на амортизацию (Ia ) определяют следующим образом: