Глава 3 методика анализа финансового состояния ооо «кворум»

3.1 Основные направления финансового анализа. Оценка имущественного состояния предприятия

Любое предприятие имеет определенное имущество, которое было сформировано за счет определенных источников формирования имущества. Без основных средств, материальных запасов, денежных средств невозможно функционирование предприятий, к какой бы отрасли экономической системы оно не относилось. Однако у разных предприятий, а также у одного предприятия в различные периоды его функционирования, структура имущества может существенно отличаться. При этом одна структура имущества будет оптимальной для одного предприятия, но е оптимальной для другого.

Другая структура имущества наоборот будет приносить лучшие результаты для второго предприятия, но будет совершенно не приемлема для третьего. При этом для осуществления оперативного и стратегического управления менеджерам предприятия необходима детальная информация о том, какова структура имущества предприятия, является ли она оптимальной или же она требует внесения определенных изменений.

Не менее важной является информация об источниках формирования имущества. Связано это с тем обстоятельством, что от состава и набора источников формирования имущества будет зависеть также и финансовое положение предприятия в части его платежеспособности, финансовой устойчивости, потенциального банкротства.

Если говорить о целях анализа бухгалтерского баланса, то главную цель можно сформулировать следующим образом: дать оценку финансового состояния хозяйствующего субъекта. Однако эта наиболее общая цель подразделяется на несколько целей более низкого уровня:

- проанализировать имущественное состояние предприятия. Оценка имущественного состояния является базой для всего последующего анализа, поскольку, только имея представление об активах предприятия можно сделать вывод о его платежеспособности, финансовой устойчивости и т.п.;

- дать оценку основным источникам формирования имущества и определить основные коэффициенты, с помощью которых можно охарактеризовать соответствие имущества предприятия по степени его ликвидности, срокам погашения обязательств, то есть провести оценку ликвидности бухгалтерского баланса хозяйствующего субъекта;

- оценить платежеспособность предприятия, в том числе платежеспособность на момент составления баланса, платежеспособность на среднесрочную перспективу, а также платежеспособность на долгосрочную перспективу и общую платежеспособность хозяйствующего субъекта;

- оценить финансовую устойчивость хозяйствующего субъекта, то есть дать характеристику возможности формирования предприятием основных видов активов за счет имеющихся в его распоряжении источников формирования этого имущества;

- оценить возможность наступления финансовой несостоятельности хозяйствующего субъекта, используя как отечественные формальные критерии оценки банкротства так и зарубежные модели прогнозирования вероятности банкротства.

Если говорить о методах, которые используются для проведения анализа финансового состояния, то это стандартные приемы и способы анализа, в том числе, горизонтальный анализ, который предполагает определение динамики изменения основных статей бухгалтерского баланса за два смежных периода. Данный анализ позволяет сделать вывод о том, какие изменения произошли в составе конкретного вида имущества предприятия, какие изменения произошли в составе капитала предприятия и в составе обязательств.

Во-вторых, это вертикальный анализ, который предполагает расчет структуры какой-либо группы балансовых статей или в целом раздела, а также в целом бухгалтерского баланса.

В-третьих, это коэффициентный анализ, который предполагает сопоставление значений одного или нескольких финансовых показателей с другими финансовыми показателями. Этот метод позволяет сопоставить величину отдельных активов с величиной пассивов, величину одного актива с величиной другого актива или валюты баланса, а также величину одного источника формирования имущества с другим источником формирования имущества.

Также используется метод сравнения, когда, например, значения коэффициентов сравнивались с каким-либо нормативом, или когда значение показателя (критерия) сравнивалось с каким-то заранее известным уровнем.

Финансовый анализ включает три взаимосвязанных блока: анализ финансовых результатов; анализ финансового состояния предприятия; обобщающая оценка результатов финансового анализа.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках в форме №2 годовой отчетности.

Показатели финансовых результатов, среди которых важнейшим является прибыль, характеризуют эффективность финансово-хозяйственной деятельности предприятия. Реальная величина прибыли должна рассматриваться как мера его жизнеспособности, так как ее рост создает финансовую базу для самофинансирования: расширенного воспроизводства; решения проблем социального развития коллектива; материального стимулирования работающих; погашения долговых обязательств предприятия перед банками, другими кредиторами и инвесторами; а также прибыль является важнейшим источником формирования бюджета (федерального, субъектов Федерации, местного).

Она характеризует степень деловой активности, финансовой устойчивости и благополучия предприятия. По прибыли определяют уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему прочно удерживать позиции на рынке сбыта и обеспечивать динамичное развитие производства в условиях конкуренции.

Однако абсолютная величина прибыли недостаточно характеризует экономическую эффективность работы предприятия, так как не обладает свойством сравнимости. Поэтому необходимо рассчитывать показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность (прибыльность) с различных позиций и в совокупности с показателями прибыли дают целостную характеристику формирования собственных средств предприятия и их использования.

В задачи анализа финансовых результатов входят: оценка динамики показателей прибыли; изучение структуры и составных элементов балансовой прибыли; выявление и измерение влияния факторов воздействующих на прибыль; анализ показателей рентабельности.

При проведении финансового анализа должны соблюдаться определенные принципы:

- Государственный подход.

При оценке экономических явлений и процессов необходимо учитывать их соответствие государственной экономической, социальной, международной политике и законодательству.

- Научный характер.

Анализ должен базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства.

- Комплексность.

Анализ требует всестороннего изучения причинных зависимостей в экономике предприятия.

- Системный подход.

Анализ должен базироваться на понимании объекта исследования как сложной динамической системы со структурой элементов.

- Объективность и точность.

Информация, использующаяся для анализа должна быть достоверна и объективно отражать действительность, а аналитические выводы должны быть обоснованы точными расчетами.

- Действенность.

Анализ должен быть действенным, т. е. активно воздействовать на ход производства и его результаты.

- Плановость.

Для эффективности аналитических мероприятий анализ должен проводиться систематически.

- Оперативность.

Эффективность анализа возрастает, если он проводится оперативно и аналитическая информация быстро воздействует на управленческие решения менеджеров.

- Демократизм.

Предполагает участие в анализе широкого круга работников и, следовательно, более полное выявление внутрихозяйственных резервов.

- Эффективность.

Анализ должен быть эффективным, т. е. затраты на его проведение должны давать многократный эффект.

При анализе имущественно положения предприятия осуществляется группировка активов бухгалтерского баланса в две большие группы - внеоборотные активы и оборотные активы. Исходные данные для анализа представлены в таблице 3.1.

По данной таблице можно сделать вывод, что основу активов предприятия составляют оборотные активы. Это говорит о том, что предприятие является материалоемким и в гораздо меньшей степени фондоемким. Однако надо заметить, что доля оборотных активов постепенно снижается. И если на начало года они составляли 84% валюты баланса, то на конец отчетного периода только 79%. Структура имущества предприятия представлена на рис. 3.1 на начало и конец отчетного периода.

Таблица 3.1

Анализ состава и структуры имущества предприятия

|

Показатели |

На начало отчетного периода, тыс.руб. |

Уд. вес, % |

На конец отчетного периода, т.р. |

Уд. вес, % |

Измене ние, тыс. руб. |

Изменение удельного веса, % |

Темп роста, ед. |

|

Внеоборотные активы |

7854 |

15,61 |

9723 |

21,36 |

1869 |

5,75 |

1,2380 |

|

Оборотные активы |

42444 |

84,39 |

35806 |

78,64 |

-6638 |

-5,75 |

0,8436 |

|

Итого: |

50298 |

100 |

45529 |

100 |

-4769 |

- |

0,9052 |

За отчетный год на 23,8% или 1869 тыс. руб. возросла стоимость внеоборотных активов(1869/7853). Однако за тот же период сократилась величина оборотных активов на 6639 тыс. руб. или на 15,6%(6639/42444) по сравнению с началом отчетного периода. Это привело к тому, что за отчетный период снизилась величина валюты баланса на 4769 тыс. руб. или на 9,5%(4769/50298). Это следует признать отрицательной тенденцией.

Если говорить о структуре имущественного положения, то она оценивается с помощью двух показателей:

![]() (3.1)

(3.1)

![]() (3.2)

(3.2)

где ВА – стоимость внеоборотных активов;

ОА – стоимость оборотных активов;

ВБ – валюта баланса.

Расчетные значения и динамика этих показателей показаны в таблице 3.2.

На основании данной таблицы можно сделать вывод, что предприятие является относительно не фондоемким. Доля основных средств, составляющих основу внеоборотных активов, равнялась на начало отчетного периода 15,61% валюты баланса, а на конец отчетного периода – 21,36%. То есть за год доля внеоборотных активов в валюте баланса возросла на 5,75%. При этом несколько сократилась на те же 5,75% доля оборотных активов. Тем не менее, они по-прежнему преобладают на анализируемом предприятии.

В таблице 3.2.произведен анализ оборотных активов ООО «Кворум»

Таблица 3.2

Анализ состава и структуры оборотных активов

|

Показатели |

На начало отчетного периода, т.руб. |

Уд. вес, % |

На конец отчетного периода, т.р. |

Уд. вес, % |

Измене ние, т. руб. |

Изменение удельного веса, % |

Темп роста, ед. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запасы |

15613 |

36,79 |

16385 |

45,76 |

772 |

8,97 |

1,049 |

|

НДС |

7014 |

16,53 |

4218 |

11,78 |

-2796 |

-4,75 |

0,601 |

|

Дебиторская задолженность |

19498 |

45,94 |

8291 |

23,16 |

-11207 |

-22,78 |

0,425 |

|

Краткосрочные финансовые вложения |

38 |

0,09 |

6900 |

19,27 |

6862 |

19,18 |

181,579 |

|

Денежные средства |

281 |

0,66 |

12 |

0,03 |

-269 |

-0,63 |

0,044 |

|

Итого оборотные активы |

42444 |

100 |

35806 |

100 |

-6638 |

- |

0,844 |

Максимальный удельный вес в их составе на начало периода занимала дебиторская задолженность и запасы. На конец периода максимальный удельный вес приходился на запасы и дебиторскую задолженность. Резко возросла доля краткосрочных финансовых вложений в составе оборотных активов

Это говорит о том, что основные усилия предприятию следует сосредоточить на управлении именно оборотными активами. При этом резкое увеличение объема внеоборотных активов можно отнести на то обстоятельство, что предприятие в 2003-2004 гг. продолжало формирование собственной ресурсной базы, закупало спецтехнику, что и привело к росту внеоборотных активов. В таком случае в ближайшее время структура активов предприятия должна стабилизироваться. В противном случае это будет говорить о том, что предприятие еще не определилось в инвестиционных потоках, в направлениях инвестирования свободных денежных средств, что надо будет признать отрицательными тенденциями.

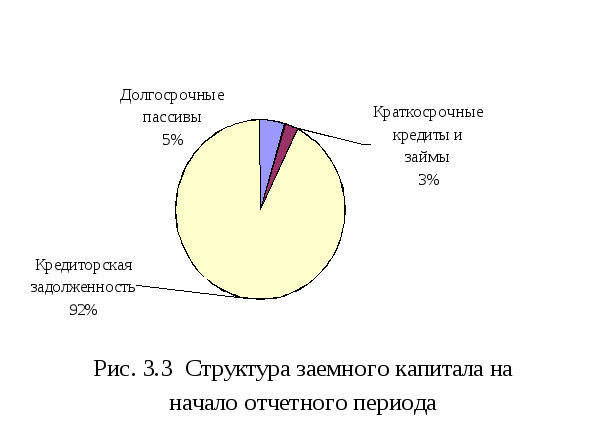

Аналогичным образом анализируется структура пассивов. При этом все источники формирования активов подразделяются на собственные и заемные. Заемные источники формирования имущества в свою очередь делятся на краткосрочные и долгосрочные. Анализ проведен в таблице 3.3.

Таблица 3.3

Анализ состава, структуры, динамики источников формирования пассивов

|

Показатели |

На начало отчетного периода, т.руб. |

Уд. вес, % |

На конец отчетного периода,т.р. |

Уд. вес, % |

Изменение , т. руб. |

Изменение удельного веса, % |

Темп роста, ед.

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Собственный капитал |

-4579 |

-9,10% |

-8523 |

-18,72% |

-3944 |

-9,62% |

1,8613 |

|

Заемный капитал |

54877 |

109,10% |

54052 |

118,72% |

-825 |

9,62% |

0,9850 |

|

В т ч. Долгосрочные обязательства |

2637 |

5,24% |

0 |

0,00% |

-2637 |

-5,24% |

0 |

|

Краткосрочные обязательства |

52240 |

103,86% |

54052 |

118,72% |

1812 |

14,86% |

1,0347 |

|

В т.ч. краткосрочные кредиты и займы |

1500 |

2,98% |

14509 |

31,87% |

13009 |

28,88% |

9,6727 |

|

Кредиторская задолженность |

50681 |

100,76% |

39543 |

86,85% |

-11138 |

-13,91% |

0,7802 |

|

Итого пассивы |

50298 |

100,00% |

45529 |

100,00% |

-4769 |

0,00% |

0,9052 |

На основании данной таблицы можно сделать вывод об одной из главных особенностей структуры пассивов данной организации. Это отрицательная величина собственного капитала, которая сформировалась в результате полученных убытков. Причем надо заметить, что величина собственного капитала еще продолжает снижаться. Это связано с тем, что предприятие продолжает получать убытки от своей деятельности.

В результате, заемный капитал организации оказывается больше, чем величина валюты баланса. При этом естественно, что эти факты отражают два основных показателя:

![]() (3.3)

(3.3)

![]() (3.4)

(3.4)

где СК – собственный капитал;

ЗК – заемный капитал;

ВБ – валюта баланса.

Большинство авторов указывает на то, что коэффициент финансовой независимости должен быть больше, чем 0,5, то есть более 50% источников формирования имущества должны быть собственными. Соответственно, коэффициент финансовой зависимости должен быть меньше, чем 0,5.

На анализируемом предприятии данные условия не выполняются, поскольку собственный капитал вообще является отрицательным, а соответственно коэффициент финансовой независимости <0, а коэффициент финансовой зависимости больше 1, поскольку в сумме эти показатели должны составлять 1.

Крайне отрицательным следует признать то, что в составе заемного капитала преобладают краткосрочные пассивы. Причем на конец отчетного периода предприятие вообще оказалось лишено долгосрочных пассивов, поскольку оно полностью погасило долгосрочный кредит. Имеются лишь краткосрочные обязательства.

Кроме того, в составе краткосрочных обязательств преобладает кредиторская задолженность, что также является нежелательным, поскольку это наиболее срочные обязательства. Основной удельный вес в ее составе занимает задолженность поставщикам и бюджету. В том случае, если будут погашены обязательства перед предприятием, оно, в свою очередь, сможет погасить свои обязательства.

Поэтому снижение доли краткосрочных пассивов за отчетный год следует признать желательным.

На рис. 3.3 и 3.3а представлена структура заемного капитала предприятия на начало и на конец отчетного периода.

Рис. 3.3 а Структура заемного капитала на конец отчетного периода

Кроме того, при анализе имущественного положения предприятия рассчитывают еще целый ряд коэффициентов. Здесь можно выделить коэффициент имущества производственного назначения:

![]() (3.5)

(3.5)

где ОС – основные средства;

СМ – сырье и материалы;

НП – незавершенное производство.

В качестве норматива для данного показателя по промышленным предприятиям используется значение >0,5, то есть более 50% имущества предприятия должно быть представлено группами непосредственно связанными с производственным процессом. На анализируемом предприятии этот показатель составлял:

КНа начало года = 0,2037

КНа конец года = 0,2873

Таким образом, мы видим, что, несмотря на некоторое увеличение данного показателя к концу 2004 года по сравнению с началом года, тем не менее, значение этого показателя все еще значительно ниже рекомендуемого для него норматива. Это объясняется высоким удельным весом дебиторской задолженности в составе имущества предприятия, а также сумм НДС по приобретенным ценностям, величины готовой продукции и товаров для перепродажи.

Другим показателем, с помощью которого можно охарактеризовать имущественное положение предприятия – это коэффициент омертвления активов:

![]() (3.6)

(3.6)

где ДЗ – величина дебиторской задолженности;

ТО – стоимость товаров отгруженных.

Данный показатель показывает, какая часть активов предприятия фактически выведена из оборота. Так, суммы дебиторской задолженности представляют собой лишь «виртуальные» деньги, то есть те деньги, которые должны поступить на предприятие. Сумма по строке товары отгруженные может возникнуть только в том случае, если моментом реализации признается оплата, то есть используется кассовый метод. Соответственно надо заметить, что эти средства в реальном виде отсутствуют на предприятии, а значит они отвлечены из оборота. Естественно, что чем ниже будет данный показатель, тем лучше имущественное положение предприятия. Однако надо заметить, что возникновение дебиторской задолженности объективно, а потому как бы предприятие не управляло своими расчетами, определенное минимальное значение показателя все равно будет наблюдаться.

На анализируемом предприятии эти показатели составили:

Комертвл на н. г. = 0,3877

Комертвл на к. г. = 0,1821

Таким образом, можно сказать, что омертвление (замораживание) средств в расчетах на предприятии постепенно снижается, что следует признать, безусловно, желательным фактором. Так, если на начало анализируемого периода объем средств, таким образом выведенных из оборота составлял более 38% валюты баланса, то по состоянию на конец 2004 года - лишь немногим более 18%. Важное значение имеет коэффициент реальной стоимости имущества:

![]() (3.7)

(3.7)

где Кр.с.и. - коэффициент реальной стоимости имущества;

ВБ – валюта баланса.

Данный показатель должен быть > 1, то есть реальная стоимость активов должна быть больше, нежели балансовая стоимость активов. Однако данный показатель не всегда возможно рассчитать, поскольку рыночная стоимость активов не показывается в балансе, и определить ее можно только с помощью оценки, которая не проводилась на предприятии. Также, можно рассчитать удельный вес основных групп балансовых статей в общей валюте баланса. При этом если говорить о данном предприятии, то привлекают внимание следующие показатели. Так, во все периоды была достаточно велика доля НДС по приобретенным ценностям в валюте баланса:

Уд. вес НДС на начало года = 13,95%

Уд. вес НДС на конец года = 9,26%

Таким образом, надо заметить, что доля НДС в валюте баланса на уровне 10% является очень значительной. Причем, в определенном смысле это также суммы отвлеченные из оборота, поскольку государство практически никогда не перечисляет эти суммы к возмещению на предприятие, зачитывая их в счет будущих налоговых платежей. Однако, то обстоятельство, что эти суммы не были предъявлены к возмещению из бюджета, говорит об определенных нарушениях в документообороте предприятия, то есть в отсутствии необходимых документов на поступившие ТМЦ, либо в не оплате этих ценностей в виду нехватки денежных средств, что косвенно подтверждается большой величиной кредиторской задолженности именно по расчетам с поставщиками и подрядчиками. Такой вес НДС кажется тем более странным, если мы сопоставим его с удельным весом сырья и материалов и товаров для перепродажи, НДС по которым и показывается по соответствующей строке баланса:

Уд. вес. приобр.ценн. на н.г. = 23,67%

Уд. вес. приобр. ц.нн. на к. г. = 11,24%

То есть надо заметить, что хотя эти показатели и выше доли НДС, но нельзя забывать о том, что НДС рассчитывается исходя из ставки 20% (по большей части товарно-материальных ценностей). А соответственно, можно предположить, что на балансе предприятия числятся суммы НДС не только по тем ценностям, которые пока не были отпущены в переработку, но и по тем ценностям, которые предприятие уже давно реализовало. Еще одна особенность - это существенные колебания уровней некоторых статей. Так, например, в 2004 году на баланс предприятия были поставлены суммы прочих краткосрочных финансовых вложений в размере 6,9 млн. руб. или в размере 15,15% валюты баланса. За тот же 2004 год более чем вдвое сократилась величина дебиторской задолженности. Это влияет на платежеспособность предприятия.