p08_44

.pdf2)остаточной;

3)среднегодовой;

4)первоначальной.

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задача1.Определитьвосстановительнуюстоимостьоборудования(с учетом износа), если известно, что его первоначальная стоимость составляла 12 тыс. грн. Ежегодные амортизационные отчисления — 3 тыс. грн. Среднегодовой прирост производительности труда в хозяйстве страны — 1,3%. Оборудование функционирует 2 года.

Задача 2. Первоначальная стоимость автоматической линии производственного цеха составляет 98 тыс. грн. Осуществить дооценку (уценку) ее стоимости, если по состоянию на начало года сумма ее износа составляла 39 тыс. грн, а справедливая стоимость по данным экспертной оценки: а) 70 тыс. грн; б) 45 тыс. грн.

Задача3.Наначалогодастоимостьосновныхфондовсоставляла890тыс. грн. В мае были приобретены основные фонды на сумму 210 тыс. грн, в ноябре — на сумму 38 тыс. грн. В апреле с баланса предприятия выбыли основные фонды стоимостью 46 тыс. грн, а в августе — 52 тыс. грн. Определить среднегодовую стоимость основных фондов, стоимость основных фондов на конец года, а также показатели движения основных фондов предприятия (коэффициенты обновления и выбытия).

Задача 4. Предприятие приобрело оборудование первоначальной стоимостью 330 тыс. грн. С учетом особенностей технологических процессов на предприятии ожидаемый срок его использования — 4 года. Ликвидационная стоимость оборудования по предварительным оценкам — 10 тыс. грн. Ожидаемый общий объем выпуска продукции, которую предприятие изготовит с помощью эксплуатации оборудования — 1600 тыс. ед. (первый год — 430 тыс. ед., второй — 360 тыс. ед., третий — 340 тыс. ед., четвертый — 260 тыс. ед., пятый — 210 тыс. ед.). Определить амортизационные отчисления: а) прямолинейным методом; б) производственным методом; в) методом уменьшаемой остаточной стоимости; г) методом уменьшаемого удвоенного остатка; д) кумулятивным методом.

Задача 5. Определить степень физического и морального износа оборудования предприятия, если его первоначальная стоимость составила 18 тыс. грн, ежегодные амортизационные отчисление — 2.5 тыс. грн. Оборудование приобретено и введено в действие 2 года назад. Его часовая производительность — 20 деталей. Часовая производительность нового, более современного аналогичного оборудования — 25 деталей.

81

Задача 6. Вычислить коэффициент сменности работы оборудования за квартал, если рабочих дней 66, в цехе установлено 29 единиц оборудования, отработано машино-смен: в одну смену — 1360, в две — 850, в три — 720.

Задача 7. Определить коэффициент экстенсивного использования (коэффициент использования планового фонда рабочего времени) оборудования, если известно, что в цехе установлено 10 единиц оборудования вида А, 14 единиц оборудования вида Б и 9 единиц оборудования вида В. Выполненные объемы работ на оборудовании вида А составляют 38000 машино-ч, вида Б — 49000 машино-ч, вида В — 13520 машино-ч.

Оборудование видов А и Б работает в две смены, вида В — в одну. В течение года оборудование видов А и В простаивает в ремонте 260 ч, вида Б — 170 ч. В году 260 рабочих дней, продолжительность смены — 8,1 ч.

Задача 8. Определить исходящую и среднегодовую мощность предприятия,атакжепроизводственнуюпрограмму,еслинаначалогодаегомощность составила280млнгрн,вмартепланируетсяввестивэксплуатациюмощности на сумму 25 млн грн, а в сентябре — на 15 млн грн. В июле предусматривается вывод из эксплуатации определенные основные фонды, в результате чего мощность предприятия уменьшится на 18 млн грн. Коэффициент использования производственной мощности запланирован на уровне 0,89.

Задача 9. Определить целесообразность проведения капитального ремонта и модернизации действующего оборудования, если его остаточная стоимость составляет 4 тыс. грн, расходы, связанные с его капитальным ремонтом — 6 тыс. грн, модернизацией — 5 тыс. грн. Годовые текущие расходы, связанные с эксплуатацией отремонтированного оборудования — 2,9 тыс. грн, его часовая производительность составит 12 деталей. Простои оборудования в ремонтном обслуживании в течение года — 28 дней.

Стоимость нового оборудования — 19 тыс. грн, текущие годовые расходы, связанные с его эксплуатацией, составляют 2,1 тыс. грн, часовая производительность — 19 деталей. Простои нового оборудования в ремонтном обслуживании — 20 дней.

Задача 10. В производственном цеху 18 станков. Цех работает в две сме- ны,продолжительностьсмены—8,2ч.Вгоду242рабочихдня.Регламентиро- ванный простой оборудования в техническом обслуживании и ремонте — 4 % режимного фонда рабочего времени. Норма времени на обработку одного изделия — 0,45 нормо-ч. Коэффициент использования мощности — 0,82. Определить производственную мощность и производственную программу цеха.

82

ОТВЕТЫ К ПРАКТИЧЕСКИМ ЗАДАНИЯМ

Задача 1. 5,69 тыс. грн.

Задача 2. Дооценка и уценка осуществляются на основании коэффициентов дооценки (уценки): а) 1,186; б) 0,762.

Задача 3. Среднегодовая стоимость — 967,67 тыс. грн; стоимость на конец

года — 1040 тыс. грн; Кобн = 0,238, Квыб = 0,11.

Задача 4. А. Прямолинейный метод: годовая сумма амортизационных отчислений.

|

Годовые амортизаци- |

Накопленная сумма |

Остаточная стоимость |

|

Год |

онные отчисления, |

объекта основных |

||

амортизации, тыс. грн. |

||||

|

тыс. грн. |

фондов, тыс. грн. |

||

|

|

|||

0-й |

– |

– |

330 |

|

1-й |

80 |

80 |

250 |

|

2-й |

80 |

160 |

170 |

|

|

|

|

|

|

3-й |

80 |

320 |

90 |

|

4-й |

80 |

400 |

10 |

Б. Производственный метод: производственная ставка амортизации —

0,2 грн.

|

Фактический |

Годовые |

Накопленная |

Остаточная сто- |

|

Год |

объем |

амортизационные |

сумма |

имость объекта |

|

производства, |

отчисления, |

амортизации, |

основных фондов, |

||

|

|||||

|

тыс. шт. |

тыс. грн. |

тыс. грн. |

тыс. грн. |

|

0-й |

– |

– |

– |

330 |

|

1-й |

430 |

430 · 0,2 = 86 |

86 |

244 |

|

|

|

|

|

|

|

2-й |

360 |

360 · 0,2 = 72 |

158 |

172 |

|

3-й |

340 |

340 · 0,2 = 68 |

226 |

104 |

|

4-й |

260 |

260 · 0,2 = 52 |

278 |

52 |

|

5-й |

210 |

210 · 0,2 = 42 |

320 |

10 |

В. Метод уменьшаемой остаточной стоимости: норма амортизации —

58,28 %.

|

Расчет годовых |

Годовые аморти- |

Накопленная |

Остаточная |

||

|

сумма |

стоимость объекта |

||||

Год |

амортизацион- |

зационные отчис- |

||||

амортизации, |

основных фондов, |

|||||

|

ных отчислений |

ления, тыс. грн. |

||||

|

тыс. грн. |

тыс. грн. |

||||

|

|

|

|

|||

0-й |

|

– |

– |

– |

330 |

|

1-й |

330 |

58,28 % |

192,32 |

192,32 |

137,68 |

|

2-й |

137,6 |

58,28 % |

80,24 |

272,56 |

57,44 |

|

3-й |

57,44 |

58,28 % |

33,48 |

306,04 |

23,96 |

|

|

|

|

|

|

|

|

4-й |

23,96 |

58,28 % |

13,97 |

320,00 |

10,00 |

|

83

Г. Метод удвоенного уменьшаемого остатка: норма амортизации — 25 %.

|

Расчет годовых |

Годовые |

|

Накопленная |

Остаточная |

|

амортизационные |

|

сумма |

стоимость объекта |

|

Год |

амортизационных |

|

|||

|

отчислений |

отчисления, |

|

амортизации, |

основных фондов, |

|

тыс. грн. |

|

тыс. грн. |

тыс. грн. |

|

|

|

|

|||

0-й |

– |

– |

|

– |

330 |

1-й |

2 · 25 % · 330 |

165 |

165 |

165 |

|

2-й |

2 · 25 % · 165 |

82,5 |

247,5 |

82,5 |

|

3-й |

2 · 25 % · 82,5 |

41,25 |

288,75 |

41,25 |

|

4-й |

– |

31,25 |

320 |

10 |

|

Д. Кумулятивный метод. |

|

|

|

||

|

|

|

|

|

|

|

Расчет годовых |

Годовые |

|

Накопленная |

Остаточная |

|

амортизационные |

|

стоимость объекта |

||

Год |

амортизационные |

отчисления, |

|

амортизации, |

основных фондов, |

|

отчислений |

тыс. грн. |

|

тыс. грн. |

тыс. грн. |

|

|

|

|

||

0-й |

– |

– |

|

– |

330 |

1-й |

(4/10) · 320 |

128 |

|

128 |

202 |

2-й |

(3/10) · 320 |

96 |

|

224 |

106 |

3-й |

(2/10) · 320 |

64 |

|

288 |

42 |

4-й |

(1/10) · 320 |

32 |

|

320 |

10 |

Задача 5. Кф. и = 0,278; Км. и = 20 %.

Задача 6. Ксм = 1,52.

Задача 7. Кп(А) = 0,961; Кп(Б) = 0,866; Кп(В) = 0,814.

Задача 8. ПМ = 295 млн грн; ПМисх = 302 млн грн; возможный объем выпуска продукции — 262,55 млн грн.

Задача 9. Ем = 0,43; ремонт и модернизация целесообразны.

Задача 10. Производственная мощность — 152402 изделий; производственная программа — 124970 изделий.

84

Раздел 3

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

•Экономическая сущность оборотных средств предприятия, их классификация

•Материальные ресурсы предприятия и показатели их использования

•Нормирование оборотных средств предприятия

•Управление запасами материальных ресурсов на предприятии

•Показатели эффективности использования оборотных средств на предприятии

•Влияние оборачиваемости оборотных средств на эффективность деятельности предприятия

3.1.Экономическая сущность оборотных средств предприятия, их классификация

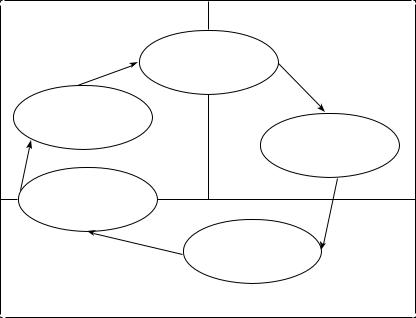

Необходимым условием хозяйственной деятельности предприятия является наличие у него оборотных средств. Они обеспечивают непрерывность производственного процесса на предприятии, происходящего как в сфере производства, так и в сфере обращения. Оборотные средства предприятия постоянно находятся в движении и, изменяя форму, проходят три стадии кругооборота (рис. 3.1).

На первой стадии кругооборота (товарной) во время приобрете-

ния предметов труда (сырья, материалов, топлива и пр.) оборотные средстваизденежнойформыпереходятвтоварнуюформу.Навторой стадии кругооборота (производственной) предметы труда при учас-

тии средств труда и рабочей силы превращаются в незавершенную производством продукцию, т. е. происходит их производственное потребление. Производственная стадия кругооборота завершается выпуском готовой продукции. На третьей стадии кругооборота (де-

нежной) предприятие реализует готовую продукцию, и оборотные средства опять изменяют товарную форму на денежную. Кругооборот считается законченным, когда денежные средства за реализован-

85

нуюпродукциюпоступятнарасчетныйсчетиливкассупредприятия. Денежная форма, которую оборотные средства обретают на третьей стадии их кругооборота, одновременно являются их формой на начальной стадии оборота.

ІІІ. Денежная стадия |

І. Товарная стадия |

(сфера обращения) |

(сфера обращения) |

|

Денежные средства |

Реализация продукции |

|

(дебиторская |

|

задолженность) |

Предметы труда |

|

|

Готовая продукция |

|

|

Незавершенное |

|

производство |

ІІ. Производственная стадия (сфера производства)

Рис. 3.1. Стадии кругооборота оборотных средств предприятия

Первая и третья стадии кругооборота оборотных средств производственного предприятия происходят в сфере обращения, вторая —

всфере производства [51; 66].

Вцелях обеспечения учета, эффективного планирования и использования оборотные средства предприятия классифицируют по ряду признаков (рис. 3.2).

Поместуироливпроизводственномпроцессеоборотныесредс-

тва разделяются на находящиеся в сфере производства (оборотные фонды) и сфере обращения (фонды обращения) (рис. 3.3). Большая часть оборотных средств производственных предприятий находится в сфере производства.

86

Признаки классификации оборотных средств предприятия

|

|

по месту и роли |

|

|

|

по принципам |

|

|

|

по источникам |

|

|

в производственном |

|

|

|

|

|

|

||

|

|

|

|

|

организации |

|

|

|

формирования |

|

|

|

процессе |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотные фонды |

|

|

|

нормируемые |

|

|

|

собственные |

|

|

|

|

|

|

|

|

и приравненные |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

к собственным |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фонды обращения |

|

|

|

ненормируемые |

|

|

|

|

|

|

|

|

|

|

|

|

привлеченные |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.2. Классификация оборотных средств предприятия

Оборотные средства предприятия

Оборотные фонды |

Фонды обращения |

Производственные запасы |

Товары |

Незавершенное производство |

Готовая продукция |

|

Денежные средства и средства |

|

предприятия в расчетах |

Рис. 3.3. Состав оборотных средств предприятия

87

Оборотные фонды — это часть производственных фондов предприятия,котораяполностьюпотребляетсявовремяодногопроизвод ственного цикла, изменяя натуральную форму, размеры и свойства, и переносит свою стоимость на стоимость производимой продукции (работ, услуг) сразу в полном объеме.

Натурально-вещественным содержанием оборотных фондов являютсяпредметытруда,атакженекоторыесредстватруда(например, малоценные инструменты).

К оборотным фондам предприятия относятся производственные запасы и незавершенное производство.

Производственные запасы включают сырье, основные и вспомогательные материалы, комплектующие материалы, покупные полуфабрикаты, топливо, запасные части, тару и другие материальные ценности, используемые для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных нужд. Производственные запасы составляют большую часть оборотных фондов предприятия.

Незавершенноепроизводство— это предметы труда, обработка или переработка которых на предприятии еще не завершена. Они находятся непосредственно на рабочих местах в производственных цехах либо в процессе транспортирования от одного производственного подразделения в другой. Изделия, обработка которых полностью завершена в одном производственном подразделении, но еще требуется дальнейшая их обработка в других производственных цехах предпри-

ятия, называются полуфабрикатами собственного изготовления.

Соотношение отдельных элементов оборотных фондов пред-

приятия характеризует их производственно-технологическую струк туру.

Производственно-технологическая структура оборотных фондов предприятийразличныхотраслейимеетотличительныеособенности. Наееформированиевоздействуюттакиефакторы,кактиппроизводства, особенности продукции и технологии ее изготовления, условия обеспечения материальными ресурсами и др. Так, на производственные запасы наибольшая доля приходится на предприятиях легкой промышленности и электроэнергетики (до 80%), на незавершенное производство — на предприятиях машиностроения (около 40%), в то время как на транспорте незавершенное производство вообще отсутствует [62].

88

Фондыобращения— это оборотные средства, функционирующие в сфере обращения. К фондам обращения относятся товары, готовая продукция, денежные средства в кассе и на счетах в банках, а также средства предприятия в расчетах.

Товары—этоматериальныеценности,которыеприобретеныихра- нятся предприятием для их дальнейшей перепродажи.

Готовая продукция — это полностью завершенная в обработке продукция предприятия, прошедшая технический контроль, отвечающая техническим условиям и стандартам и укомплектованная в соответствии с договорами с покупателями и заказчиками. Пока изготовленная предприятием продукция не оплачена, она принадлежит предприятию.

Денежные средства предприятия — это часть оборотных средств предприятия, которая непосредственно не участвует в производственном процессе, но используется для приобретения необходимых материальных ресурсов: материалов, сырья, запасных частей и др. Денежныесредстванаходятсявкассепредприятия,натекущихидругих счетах в банках и могут быть использованы для выполнения текущих операций. Предприятие может иметь денежные средства не только в национальной, но и в иностранной валюте.

Ксредствам предприятия в расчетах относится задолженность покупателей или заказчиков перед предприятием за отгруженную им продукцию, выполненные работы или предоставленные услуги. Такая задолженность других лиц перед предприятием называется де-

биторской.

Попринципаморганизацииразличаютсяоборотныесредстванормируемые и ненормируемые.

Кнормируемым оборотным средствам относятся производствен-

ные запасы, незавершенное производство и готовая продукция. Их предельный размер определяется с помощью нормирования — установления экономически обоснованных (плановых) норм запаса и нормативов для отдельных элементов оборотных средств. Нормирование необходимо для обеспечения нормальной деятельности предприятия.

Кненормируемым оборотным средствам предприятия относятся денежные средства и средства в расчетах.

По источникам формирования оборотные средства разделяются на собственные, приравненные к собственным и привлеченные.

89

Ксобственным источникам формирования оборотных средств относятся уставный и резервный капитал, прибыль предприятия.

Кисточникам, приравненным к собственным, относятся резервы предстоящих расходов и платежей, денежные средства целевого финансирования, а также привлеченные в оборот устойчивые пассивы (задолженность по заработной плате, взносам на социальное страхование и пр.).

Кпривлеченным источникам формирования оборотных средств предприятия относятся кредиты банков, за счет которых покрывается недостача собственных источников формирования оборотных средств (как правило, это краткосрочные кредиты).

3.2.Материальные ресурсы предприятия и показатели их использования

При изготовлении продукции (выполнении работ, предоставлении услуг) на предприятии потребляются ресурсы различных видов (материальные, трудовые, информационные и др.). Большая часть расходов на производственных предприятиях приходится на материальные ресурсы.

Материальные ресурсы — это запасы предметов труда, включающие сырье, основные материалы, комплектующие изделия и другие материалы, предназначенные для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных нужд. Наличие на предприятии материальных ресурсов является необходимым условием его ритмичной работы [63].

Потребность предприятия в материальных ресурсах (сырье, материалах, топливе и пр.) определяется с помощью нормирования их расхода.

Нормирование расхода материальных ресурсов — это установ-

ление предельно допустимого их расхода, необходимого для изготовления продукции (выполнения работ, предоставления услуг) в условиях конкретного производства с учетом применения прогрессивных технологий и усовершенствования производственного процесса.

Нормирование расхода материальных ресурсов направлено на выявление и мобилизацию внутренних резервов предприятия для их рационального использования. Сокращение удельных материальных расходов, приходящихся на единицу продукции, т. е. снижение ее ма-

90