карсунцева

.pdfAB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

Y |

P |

|

|

|

|

or |

e |

||

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

|

|

0 |

||||

A |

|

|

|

|

|

|

|

to |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

||

|

w |

|

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

w |

w. . |

o |

|||||||

а) какая сумма будет на счете через10 лет при реализации каждого |

|

|

c |

|

||||||||

|

|

|

|

|

|

A B BYY |

|

|

|

|||

плана? Какой план более предпочтителен?

б) изменится ли ваш выбор, если процентная ставка в плане2 будет снижена до 8,5%?

12.Каков ваш выбор - получение 5 млн. руб. через год или 12 млн. руб. через 6 лет, если коэффициент дисконтирования равен: а) 0%; б) 12%;

в) 20%?

13.Стоит ли покупать за5500 руб. ценную бумагу, генерирующую ежегодный доход в размере 1000 руб. в течение 7 лет, если коэффициент дисконтирования равен 8%?

14.Оплата по долгосрочному контракту предполагает выбор одного из двух вариантов: 25 млн. руб. через 6 лет или 50 млн. руб. через 12 лет. При каком значении коэффициента дисконтирования выбор безразличен?

15.Фирме предложено инвестировать 100 млн. руб. на срок 5 лет при условии возврата этой суммы частями(ежегодно по 20 млн. руб.); по истечении 5 лет выплачивается дополнительное вознаграждение в размере 30 млн. руб. Примет ли она это предложение, если можно депонировать деньги в банк из расчета 8% годовых, начисляемых ежеквартально?

3.ОСНОВНЫЕ МЕТОДЫ ОЦЕНКИ ПРИВЛЕКАТЕЛЬНОСТИ

ИНВЕСТИЦИЙ

3.1.Классификация методов оценки приемлемости инвестиций

Внаиболее общем виде инвестиционный проектР представляет собой следующую модель:

P = {Ii, CFt, n, r}, |

(3.1) |

где Ii – инвестиция в i-м году, i=1,2…,m;

CFt – приток (отток) денежных средств в t-м году; n – продолжительность проекта;

41

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

|

Y |

P |

|

|

|

|

or |

e |

||

|

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

|

|

|

0 |

||||

|

A |

|

|

|

|

|

|

|

to |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

||

|

|

w |

|

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

|

||||

r – коэффициент дисконтирования. |

|

|

|

w |

w. . |

o |

|||||||

|

|

|

|

|

|

|

A B BYY |

c |

|

||||

|

|

|

|

|

|

|

|

|

|

||||

Наглядным инструментом в анализе инвестиционных проектов является графическое представление денежного потока (рис. 3.1).

0 |

1 |

2 |

3 |

4 |

5 |

I0

а) с ординарным денежным потоком

0 |

1 |

2 |

3 |

4 |

5 |

6 |

I1 |

|

|

|

|

|

I2 |

б) с неординарным денежным потоком Рис. 3.1. Графическое представление типового инвестиционного проекта

Стрелка, направленная вверх, - приток денежных средств; стрелка, направленная вниз, - их отток.

Теория инвестиционного анализа предусматривает использование определенной системы аналитических методов и показателей оценки эффективности инвестирования, которые в совокупности позволяют прийти к достаточно надежному и объективному выводу.

Методы можно объединить в две группы.

1.Методы, не предполагающие использования концепции дисконтирования (простейшие методы):

- срок окупаемости инвестиций (Payback Period, PP);

- коэффициент эффективности инвестиций(Accounting Rate of Return, ARR).

2.Методы, основанные на применении концепции дисконтирова-

ния:

- метод определения чистого приведенного эффекта(чистой те-

кущей стоимости) (Net Present Value, NPV);

42

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

Y |

P |

|

|

|

|

or |

e |

||

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

|

|

0 |

||||

A |

|

|

|

|

|

|

|

to |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

||

|

w |

|

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

w |

w. . |

o |

|||||||

- метод определения индекса рентабельности инвестиций(Profit- |

|

|

|

c |

|

|||||||

|

|

|

|

|

|

A B BYY |

|

|

|

|||

ability Index, PI);

- метод определения внутренней нормы прибыли (Internal Rate of Return, IRR);

- модифицированная внутренняя норма прибыли(Modified Internal Rate of Return, MIRR);

- дисконтированный срок окупаемости инвестиции(Discounted Payback Period, DPP).

Рассмотрим ключевые идеи, лежащие в основе методов оценки инвестиционных проектов, использующих данные критерии.

3.2.Простейшие методы оценки инвестиций

3.2.1.Метод расчета срока окупаемости инвестиций (PP)

Этот метод, являющийся одним из самых простых и широко распространенных в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

n |

|

(3.2) |

РР =min n, при котором åCFt |

³ I0 |

|

t =1 |

|

|

Пример. Для проекта с денежным |

потоком (млн. руб.): |

|

-100; 40; 40; 40; 30; 20 значение показателя |

РР равно3 годам, если |

|

43

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

Y |

P |

|

|

|

|

or |

e |

||

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

|

|

0 |

||||

A |

|

|

|

|

|

|

|

to |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

||

|

w |

|

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

w |

w. . |

o |

|||||||

расчет ведется с точностью до целого года, или 2,5 года в случае точ- |

|

|

|

c |

|

|||||||

|

|

|

|

|

|

A B BYY |

|

|

|

|||

ного расчета.

3.2.2. Метод расчета коэффициента эффективности инвестиций

(ARR)

Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход ха-

рактеризуется показателем чистой прибыли П (прибыль за минусом

ч

отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции(учетная норма прибыли, АRR) рассчитывается делением среднегодовой чистой прибыли на среднюю величину инвестиции(коэффициент берется в процентах).

Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут

списаны ( I20 ); если допускается наличие остаточной или ликвидаци-

онной стоимости (Сост.), то ее оценка должна быть учтена в расчетах

( |

I0 + Сост. |

). Иными словами, существуют различные алгоритмы исчис- |

||||||

2 |

||||||||

|

|

|

|

|

|

|

||

ления показателя АRR, достаточно распространенным является сле- |

||||||||

дующий: |

|

|

|

|||||

|

|

ARR = |

|

|

ПЧ |

|

|

|

|

|

|

. |

(3.3) |

||||

|

|

1 |

||||||

|

×(I 0 +Сост. ) |

|

||||||

|

2 |

|

||||||

|

|

|

|

|||||

Метод, основанный на коэффициенте эффективности инвестиции, имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной компоненты денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей сум-

44

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

Y |

P |

|

|

|

|

or |

e |

||

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

|

|

0 |

||||

A |

|

|

|

|

|

|

|

to |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

||

|

w |

|

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

w |

w. . |

o |

|||||||

мой прибыли по годам, а также между проектами, имеющими одина- |

|

|

|

c |

|

|||||||

|

|

|

|

|

|

A B BYY |

|

|

|

|||

ковую среднегодовую прибыль, но генерируемую в течение различного количества лет, и т.п.

3.3. Метод расчета чистого дисконтированного дохода (NPV)

Чистый дисконтированный доход (NPV) – это разница между суммой денежных поступлений (притоков), порождаемых реализацией инвестиционного проекта и дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат (оттоков), необходимых для реализации этого проекта.

Чтобы записать это определение в виде формулы, условимся вначале, что r - желаемая норма прибыльности (рентабельности), т.е. тот уровень доходности инвестируемых средств, который может быть обеспечен при помещении их в общедоступные финансовые механизмы (банки, финансовые компании и т. п.), а не использовании на данный инвестиционный проект. Иными словами, r — это цена выбора (альтернативная стоимость) коммерческой стратегии, предполагающей вложение денежных средств в инвестиционный проект.

Символом I0 мы обозначим первоначальное вложение средств, а СFt (англ. Cash flow) - поступления денежных средств (денежный поток) в конце периода t. Тогда формула расчета чистой текущей стоимости примет вид:

CF |

|

|

CF |

|

|

CF |

|

n |

CF |

|

|

|

|

NPV= |

1 |

|

+ |

2 |

|

+...+ |

n |

|

-I0 = å |

t |

|

-I0 . |

(3.4) |

|

1 |

(1+r) |

2 |

(1+r) |

t |

(1+r) |

t |

||||||

(1+r) |

|

|

|

|

t=1 |

|

|

|

|||||

Очевидно, что если: NРV > 0, то проект следует принять; NРV < 0, то проект следует отвергнуть;

NРV = 0, то проект ни прибыльный, ни убыточный. Следовательно, общая накопленная величина дисконтированных

доходов (Present Value, PV) рассчитывается по формуле:

45

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

|

|

|

|

|

P |

|

|

|

|

or |

|

||

|

|

|

|

|

|

Y |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

|

e |

||

|

|

|

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

. |

||||

|

|

|

|

A |

|

|

|

|

|

|

|

to |

0 |

|||

|

|

|

|

|

|

|

|

|

|

here |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

||

|

|

|

|

|

w |

|

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

n |

CFt |

|

|

|

|

|

w |

w. |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

o |

||||||

|

|

|

|

|

|

|

|

|

|

|

c |

|

||||

|

|

|

|

|

|

|

|

|

|

. |

|

|

||||

|

|

|

|

|

|

|

|

A B BYY |

|

|

|

|||||

PV = å |

|

. |

(3.5) |

|

|

|

|

|

|

|||||||

(1+ r) |

t |

|

|

|

|

|

|

|||||||||

t=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Можно дать экономическую интерпретацию трактовки критерия NРV с позиции ее владельцев, которая по сути и определяет логику критерия NРV:

•если NРV < 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток;

•если NРV = 0, то в случае принятия проекта ценность компании не изменится, т.е. благосостояние ее владельцев останется на прежнем уровне;

•если NРV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы

сданным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течениеt лет, то формула для расчета NРV модифицируется следующим образом:

n |

CFt |

|

n |

It |

|

|

|

NPV = å |

|

-å |

|

. |

(3.6) |

||

(1+ r) |

t |

(1+ r) |

t |

||||

t=1 |

|

t=1 |

|

|

|

где It – инвестиция в году t.

Пример. Требуется проанализировать проект со следующими характеристиками (млн. руб.): -150; 30; 70; 70; 45. Рассмотрим два случая: а) цена капитала 12%; б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

Решение

а) Воспользуемся формулой расчета NPV.

NPV = -150+ |

30 |

|

+ |

70 |

|

+ |

70 |

|

+ |

45 |

|

»11млн.руб. |

(1+ 0,12) |

1 |

(1+0,12) |

2 |

(1+ 0,12) |

3 |

(1+ 0,12) |

4 |

|||||

|

|

|

|

|

|

|

|

|

46

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

Проект является приемлемым. б)

NPV = -150+ |

|

30 |

+ |

|

70 |

+ |

70 |

+ |

|

|

|

|

(1+0,12) ×(1+ 0,13) ×(1+0,14) |

||||

(1+ 0,12) (1+ 0,12) ×(1+ 0,13) |

|

|

||||||

45 |

|

|

|

» -1,2млн.руб. |

|

|

||

(1+ 0,12) ×(1+ 0,13) ×(1+ 0,14)2 |

|

|

||||||

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A B BYY |

c |

|

|||

|

|

|

|

|

|

|

||||

Проект неприемлем.

3.4. Метод определения индекса рентабельности инвестиций (PI)

Рентабельность инвестиций, РI — это показатель, характеризующий уровень доходов на единицу затрат(например, в расчете на1 руб. инвестиций). Расчет этого показателя рентабельности производится по формуле:

|

n |

(CF ) t |

|

|

|

|

å |

|

|

|

|

||

(1 + r ) |

t |

|

||||

PI = |

t =1 |

|

. |

(3.7) |

||

|

I 0 |

|

||||

|

|

|

|

|

|

|

Аналогично рассмотренной выше ситуации с показателемNPV для случая «длительные затраты — длительная отдача» эта формула будет иметь несколько иной вид:

|

n |

(CF ) t |

|

|

||

å |

|

|||||

(1 + r ) |

t |

|

||||

PI = |

t =1 |

|

. |

(3.8) |

||

m |

I t |

|

||||

å |

|

|

|

|

||

(1 + r ) |

k |

|

||||

|

k = 0 |

|

|

|

|

|

Очевидно, что если NРV положителен, то и РI будет больше единицы и, соответственно, наоборот. Таким образом, если расчет дает нам РI больше единицы, то такая инвестиция приемлема.

PI > 0, то проект следует принять; PI < 0, то проект следует отвергнуть;

PI = 0, то проект ни прибыльный, ни убыточный.

Необходимо обратить внимание на то, что РI, выступая как показатель абсолютной приемлемости инвестиций, в то же время предос-

47

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

|

Y |

P |

|

|

|

|

or |

e |

||

|

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

|

|

|

0 |

||||

|

A |

|

|

|

|

|

|

|

to |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

||

|

|

w |

|

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

|

||||

тавляет аналитику возможность |

|

|

|

w |

w. . |

o |

|||||||

для исследования инвестиционного |

c |

|

|||||||||||

|

|

|

|

|

|

|

A B BYY |

|

|

|

|||

проекта ещё в двух аспектах. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Во-первых, с его помощью можно нащупать что-то вроде«меры |

|

|

|

|

|

|

|||||||

устойчивости» такого проекта. Действительно, если мы рассчитали, |

|

|

|

|

|

||||||||

что РI равен, допустим, 2, то |

нетрудно сообразить, что рассмат- |

|

|

|

|

|

|

||||||

риваемый проект перестанет быть привлекательным для инвестора лишь в том случае, если его выгоды (будущие денежные поступления) окажутся меньшими более чем в 2 раза (это и будет «запас прочности» проекта, обеспечивающий справедливость выводов аналитиков даже при некотором излишнем оптимизме оценки ими выгод проекта).

Во-вторых, РI дает аналитикам инвестиций надежный инструмент для ранжирования различных инвестиций, имеющих примерно одинаковые значения NPV, но разные объемы требуемых инвестиций. Естественно, что выгоднее тот из них, который обеспечивает большую эффективность вложений.

Остановимся на одной из проблем, с которыми связано исчисление РI. Это проблема возникает в том случае, когда мы имеем дело с «порционным» осуществлением инвестиций, т. е. инвестиционные затраты осуществляются по частям на протяжении нескольких лет, а не единой суммой сразу.

Пример. Допустим, что городской мясокомбинат планирует приобрести еще один холодильник, для чего сначала необходимо подготовить соответствующее помещение. Такая подготовка займет несколько месяцев и будет рассматриваться нами как предынвестиционные затраты в году 0. Сама же холодильная камера будет приобретена в конце года 1 и будет затем эксплуатироваться в течение 3 лет. Как оценить этот инвестиционный проект, если подготовительные затраты составят 5 млн. руб., стоимость самой камеры — 30 млн. руб., денежные поступления в году 2, 3 и 4 — соответственно 10, 15 и 20 млн. руб., а требуемый уровень доходности (коэффициент дисконтирования) - 10%?

48

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

|

|

P |

|

|

|

|

or |

|

||

|

|

|

Y |

Y |

|

|

|

|

|

|

|

m |

|

|

|

B |

|

|

|

|

|

|

|

|

e |

||

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

|

|

|

. |

||||

|

A |

|

|

|

|

|

|

|

to |

0 |

|||

|

|

|

|

|

|

|

here |

|

|

|

|

||

|

|

|

|

|

|

Click |

|

|

|

|

|

||

Решение |

|

w |

|

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

w |

w. |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

o |

|||||

|

|

|

|

|

|

|

|

|

c |

|

|||

|

|

|

|

|

|

|

|

. |

|

|

|||

|

|

|

|

|

|

A B BYY |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для облегчения анализа составим таблицу3.1, сводящую исходные и расчетные данные.

Как мы видим, величина NРV здесь положительна и расчет ее не представляет сложности. Но вот когда мы переходим к определению РI, возникает вопрос: что делать с суммой инвестиционных затрат в 30 млн. руб. в году 1? Ведь с точки зрения формулы в качестве I0 должна была бы выступать сумма затрат в году0, реально являющемся первым годом инвестирования. И как быть с затратами в году 1 — добавлять их к знаменателю или вычитать из числителя?

|

|

|

Таблица 3.1 |

|

|

Данные для оценки инвестиционного проекта |

|||

|

|

|

|

|

Годы |

Денежные |

Коэффициенты |

Чистая текущая |

|

|

поступления, |

дисконтирования |

стоимость, млн. |

|

|

млн.руб. |

|

руб. |

|

0 |

-5 |

1,000 |

-5,0 |

|

1 |

-30 |

0,909 |

-27,3 |

|

2 |

10 |

0,826 |

8,3 |

|

3 |

15 |

0,751 |

11,3 |

|

4 |

20 |

0,683 |

13,7 |

|

|

Итого NPV |

|

0,921 |

|

Чтобы таких проблем у нас в дальнейшем не возникало, договоримся о том, что общий подход при оценке инвестиций состоит в сопоставлении текущей стоимости ежегодных денежных поступлений, очищенных от инвестиций, с текущей стоимостью инвестированных средств. С этих позиций сомнений уже быть не должно, и нам следует рассматривать в качестве оттока средств дисконтированную сумму инвестиций.

Определим дисконтированную сумму инвестиций: 5 + (30 · 0,9091) = 5 + 27,3 = 32,3.

Тогда PI составит для данного примера

PI = 8,3 + 11,3 + 13,7 = 1,03 . 5 + 27,3

49

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

Y |

P |

|

|

|

|

or |

e |

||

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

|

|

0 |

||||

A |

|

|

|

|

|

|

|

to |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

||

|

w |

|

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

w |

w. . |

o |

|||||||

Таким образом на 1 руб. инвестиций на покупку холодильника |

|

|

c |

|

||||||||

|

|

|

|

|

|

A B BYY |

|

|

|

|||

можно получить 1,03 руб. дисконтированных денежных поступлений, или на каждый рубль инвестиций придется 3 копейки чистой текущей стоимости будущих денежных поступлений.

3.5. Метод расчета внутренней нормы прибыли (IRR)

Под внутренней нормой прибыли инвестиции(IRR - синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования r, при котором NРV проекта равен нулю:

IRR = r, при котором NРV = 0.

Иными словами, IRR находится из уравнения:

n |

CFt |

|

|

|

å |

|

- I0 = 0. |

(3.9) |

|

(1+ IRR) |

t |

|||

t=1 |

|

|

|

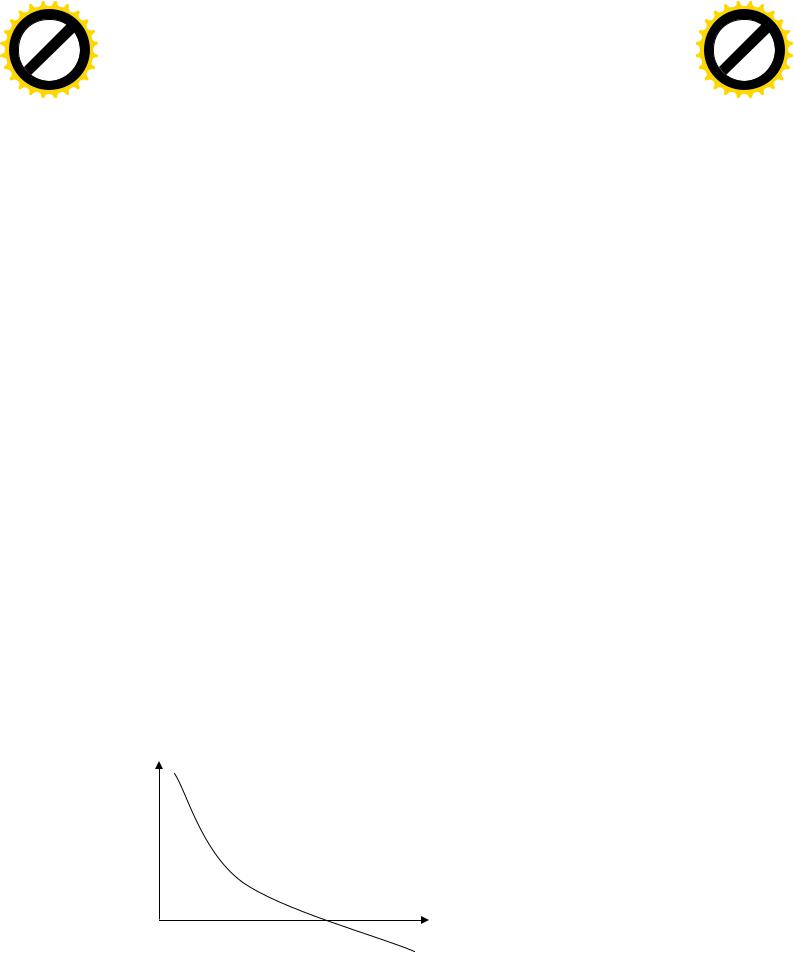

Для наиболее наглядного понимания природы критерияIRR воспользуемся графическим методом.

Для стандартных инвестиций справедливо утверждение о том, что чем выше коэффициент дисконтирования, тем меньше величина NPV, что как раз и иллюстрирует рис. 3.2.

NPV

+

0 |

IRR |

− |

Рис. 3.2. Зависимость величины NPV уровня коэффициента дисконтирования

50