4.4. Прибыль предприятия: его роль, формирование, распределение и использования в условиях современной системы налогообложения

Прибыль — это показатель, который формируется на микроуровне. Прибыль отображает результаты финансово-хозяйственной деятельности предприятий как субъектов хозяйствования и испытает влияние многих факторов. Есть особенности в формировании прибыли предприятий в зависимости от сферы их деятельности, области хозяйства, формы собственности, развития рыночных отношений и т.п.

На формирование прибыли как финансового показателя работы предприятия, которое отображается в официальной отчетности субъектов хозяйствования, влияет установленный порядок определения финансовых результатов деятельности, вычисление себестоимости продукции (работ, услуг), общехозяйственных затрат, определение прибылей (убытков) от финансовых операций и другой деятельности. Итак, прибыль — это важный показатель, который характеризует финансовый результат деятельности предприятия.

Рост прибыли означает увеличение потенциальных возможностей предприятия, повышение степени его деловой активности. За прибылью определяются часть доходов владельцев предприятий, размеры дивидендов акционеров, других доходов. Прибыль определяет также рентабельность капитала, влияет на стоимость всего предприятия в целом.

Разносторонее значение прибыли усиливается с переходом государства к рыночным условиям хозяйствования. Предприятия негосударственной формы собственности, получив финансовую самостоятельность и независимость, имеют право самостоятельно определять направления использования прибыли после уплаты обязательных платежей и отчислений.

Прибыль является источником как обеспечения внутрихозяйственных нужд предприятий, так и формирование бюджетных ресурсов государства. Поэтому успешная, прибыльная деятельность предприятий является основой экономического развития государства.

Учет и определения финансовых результатов — прибыли (убытка) осуществляются по таким видам деятельности предприятия; обычная деятельность, в том числе операционная и другая обычная деятельность, а также деятельность, связанная с возникновением чрезвычайных событий.

Предприятие может получать прибыль в результате операционной, финансовой и инвестиционной деятельности.

В результате реформирования бухгалтерского учета и отчетности в Украине с 2000 г. согласно международным стандартам состоялись изменения в методике определения прибыли предприятий. На рис. 4.3 приведена схема формирования прибыли предприятия с учетом этих изменений.

Согласно стандартам бухгалтерского учета прибыль — это сумма, на которую доходы превышают связанные с ними затраты.

Убытком полагает превышения суммы затрат над суммой доходов, для получения которых были осуществленные эти затраты.

Валовой (общий) прибыль (убыток) рассчитывают как различие между чистым доходом от реализации продукции и себестоимостью реализованной продукции.

Прибыль (убыток) от операционной деятельности определяется как алгебраическая сумма валовый прибыли (убытка) и другого операционного дохода, административных затрат, затрат на сбыт и других операционных затрат.

Прибыль (убыток) от обычной деятельности к налогообложению определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и других доходов, финансовых и других затрат.

Прибыль от обычной деятельности после налогообложения определяется как различие между прибылью от обычной деятельности к налогообложению и сумме налогов на прибыль.

Чистая прибыль (убыток) предприятия (окончательный результат деятельности предприятия) рассчитывается как алгебраическая сумма прибыли (убытка) от обычной деятельности после налогообложения и чрезвычайной прибыли (убытка) после налогообложения.

Полученный предприятием прибыль может быть использована на удовлетворение разных нужд. Во-первых, он направляется на формирование финансовых ресурсов государства, финансирование бюджетных расходов через изъятие у предприятий части прибыли в государственный бюджет. Во-вторых, прибыль является источником формирования финансовых ресурсов самых предприятий и используется ими для обеспечения хозяйственной деятельности.

Итак, полученный предприятием прибыль является объектом распределения. В распределении прибыли можно выделить два этапа.

Первый этап — это распределение общей прибыли. На этом этапе участниками распределения является государство и предприятие. В результате распределения каждый из участников получает свою часть прибыли. Пропорция распределения прибыли между государством и предприятиями имеет важное значение для обеспечения государственных нужд и потребностей предприятий. Это одно из принципиальных вопросов реализации финансовой политики государства, от правильного решения которого зависит развитие экономики в целом.

Пропорции распределения прибыли между государством (бюджетом) и предприятием составляются под влиянием нескольких факторов. Существенное значение при этом имеет налоговая политика государства относительно субъектов хозяйствования. Эта политика реализуется в сумме налогов, которые платятся за счет прибыли, в определении объектов налогообложения, прудах налогообложения, в порядке предоставления налоговых льгот. Действующий порядок налогообложения прибыли основывается на положениях Закона Украины " О внесении изменений в Закон Украины " О налогообложении прибыли предприятий" от 24 декабря 2002 г. Согласно названному Закону вычисления оподаткованого прибыли осуществляется исключением из суммы скорректированного валового дохода валовых затрат налогоплательщика, а также начисленных амортизационных начислений. Основную ставку налог установлен в размере 25 % к объекту налогообложения.

Второй этап — это распределение и использования прибыли, которая осталась в распоряжении предприятий после осуществления платежей в бюджет. На этом этапе могут создаваться за счет прибыли целевые фонды для финансирования соответствующих затрат.

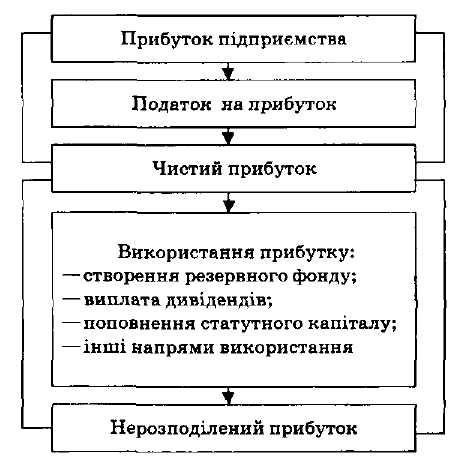

Прибыль, которая остается после налогов и платежей ( то есть чистая прибыль), поступает в полное распоряжение предприятия. Основные направления использования прибыли — это производственно-техническое развитие предприятия, социальное развитие, материальное поощрение, включая выплату дивидендов в акционерных обществах, другие затраты (рис. 4.4).

Рисунок 4.3 - Структурно-логическая схема формирования чистой прибыли (убытка) предприятия

Рисунок 4.4 - Структурно-логическая схема распределения и использованиея прибыли предприятия

Чистая прибыль предприятия направляется на формирование резервного фонда, выплату дивидендов, пополнение уставного фонда, на другие цілі.

Эффективность работы предприятия в значительной мере зависит от качества управленческих решений, которые касаются использования прибыли, которая осталась в распоряжении предприятия.

Принимая эти решения, владельцы (менеджеры) должны учитывать потребность предприятия в финансовых ресурсах, резервах, необходимость производственного и социального развития предприятия, возможности прибыльных финансовых вложений и т.п.