Тема 4. Финансы предпринимательских структур

4.1. Финансы предприятий как основа финансовой системы. Сущность и функции финансов предприятий

4.2. Основы организации финансов предприятий

4.3. Денежные фонды и финансовые ресурсы предприятий

4.4. Прибыль предприятия: его роль, формирование, распределение и использования в условиях современной системы налогообложения

4.1. Финансы предприятий как основа финансовой системы. Сущность и функции финансов предприятий

Финансы предприятий как составляющая финансовой системы занимают ведущее место в структуре финансовых отношений общества. Они функционируют в материальной и нематериальной сферах производства, где создаются валовой внутренний продукт и национальный доход — основные источники финансовых ресурсов.

На макроэкономическом уровне финансы предприятий обеспечивают формирование финансовых ресурсов страны через бюджет и внебюджетные фонды.

Специфические признаки финансов предприятий выражают экономические отношения, которые характеризуют первичное распределение стоимости ВВП, формирование и использование денежных доходов и децентрализованных фондов. Особенности финансов предприятий обусловлены их функционированием в разных областях экономики, разными организационно-правовыми формами хозяйствования.

Хозяйственная деятельность подавляющего большинства предприятий имеет коммерческий характер, направленная на достижение экономических и социальных результатов и получения прибыли.

Некоммерческая деятельность — это самостоятельная систематическая хозяйственная деятельность, которая осуществляется субъектами хозяйствования, направленная на достижение экономических, социальных и других результатов, не связанная с получением прибыли. К некоммерческим относятся большей частью благотворительные, медицинские, научные и другие организации непроизводственной сферы экономики.

В процессе предпринимательской деятельности предприятия вступают в хозяйственные отношения со своими контрагентами: поставщиками и покупателями, партнерами по финансовой деятельности, объединениями и ассоциациями, финансово-кредитной системой, вследствие которых возникают финансовые отношения, связанные с организацией производства и реализацией продукции, формированием финансовых ресурсов, осуществлением инвестиционной деятельности, налоговых платежей в бюджет и целевые фонды, внутрипроизводственным распределением доходов и т.п.

Таким образом, объектом финансов предприятия являются экономические отношения, связанные с движением средств, формированием и использованием денежных фондов.

Субъектами таких отношений могут быть предприятия и организации, банковские учреждения и страховые компании, внебюджетные фонды, инвестиционные фонды, аудиторские организации, другие субъекты хозяйствования, которые являются юридическими лицами.

Материальной основой экономических (финансовых) отношений являются деньги. Деньги создают условия для появления финансов как самостоятельной сферы денежных отношений.

Обобщая, можно дать такое определение: финансы предприятий — это экономические отношения, связанные с движением денежных потоков, формированием распределением и использованием доходов и денежных фондов субъектов хозяйствования в процессе воспроизводства.

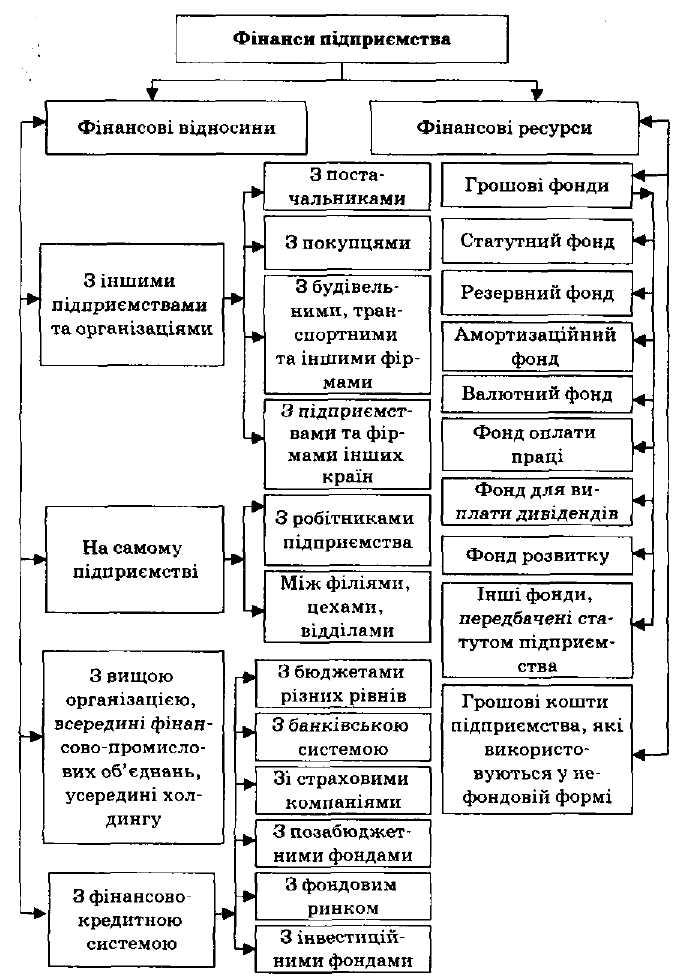

Финансовые отношения предприятий в зависимости от экономического содержания можно сгруппировать по основным направлениям (рис. 4.1):

Рисунок 4.1 - Структурно-логическая схема сущности финансов предприятий

Финансовые отношения между предприятиями и государством связаны с формированием и использованием бюджетных и внебюджетных фондов. Эти отношения возникают при уплате налогов и других обязательных взносов и платежей в бюджетную систему и внебюджетные фонды, при получении из бюджета денежных средств в виде ассигнований, дотаций, субсидий и т.п.

Объектами финансовых отношений между предприятиями и кредитно-банковской системой является организация безналичных расчетов, получение и возвращение займов, уплата процентов за полученные кредиты, внесение средств на депозитные счета банков и получение по ним процентов. Банки предоставляют предприятиям разные финансовые услуги: лизинг, факторинг, траст (доверительные), консультативные и др. Эта группа отношений включает также разные финансовые отношения предприятий с другими институтами рыночной экономики:

-со страховыми организациями (в связи со страховыми платежами и возмещениями по разным видам страхования);

-с фондовым рынком (выпуск ценных бумаг, размещение их, покупка-продажа на фондовых биржах ценных бумаг других предприятий);

-с инвестиционными фондами (привлечение долгосрочных кредитов с целью расширения производства) и др.

Отношения в сфере хозяйственной деятельности регулируются Конституцией Украины, Хозяйственным кодексом Украины, нормативно-правовыми актами Президента Украины и Кабинета Министров Украины, нормативно-правовыми актами других органов государственной власти и органов местного самоуправления, а также другими правовыми актами.

Правовой хозяйственный порядок в Украине формируется на основе оптимального объединения рыночного саморегулирования экономических отношений субъектов хозяйствования и государственного регулирования макроэкономических процессов.

Наиболее полно сущность финансов выражается в их функциях:

-формирование финансовых ресурсов в процессе производственно-хозяйственной деятельности;

-распределение и использования финансовых ресурсов для обеспечения операционной, финансовой и инвестиционной деятельности, для выполнения своих финансовых обязательств перед бюджетом, банками, субъектами хозяйствования;

-контроль за формированием и использованием финансовых ресурсов в процессе воспроизводства.

Формирование финансовых ресурсов на предприятиях происходит при создании уставного капитала, а также во время распределения денежных поступлений вследствие возвращения средств, авансированных в основные и оборотные средства, использование доходов на формирование резервного фонда и т.п. В связи с этим понятия "формирование" и "распределение" целесообразно рассматривать как единый процесс в общественном производстве.

Образование денежных фондов всегда предусматривает распределение валовых доходов.

Через распределительную функцию финансов происходят формирование финансовых ресурсов предприятия, их распределение и использования для обеспечения всех видов деятельности предприятия (операционной, инвестиционной, финансовой).

Контрольная функция финансов предприятия заключается в контроле за формированием и использованием финансовых ресурсов предприятия в процессе воспроизводства.

Объективной основой контрольной функции является стоимостной учет затрат на производство и реализацию продукции (выполнение работ, предоставление услуг), формирование доходов и фондов денежных средств предприятия и их использование.

Контрольная функция реализуется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мероприятий по повышению эффективности распределительных отношений.

Контрольная функция финансов сигнализирует о недостаточном влиянии распределительных отношений на эффективность производства, недостатки в менеджменте, организации производства. Игнорирование таких сигналов может привести к банкротству и ликвидации предприятия.