6.2. Проектный анализ инвестиций

Планированные, внедряемые и осуществленные инвестиции приобретают форму капитальных (инвестиционных) проектов.

Проектным анализом называется процесс анализа прибыльности капитального проекта. Другими словами, это сопоставление затрат на капитальный проект и выгоды, которые будут получены от этого проекта.

При

подготовке и реализации капитальный

проект проходит «жизненный цикл»,

который состоит из разных стадий.

Границы между ними не всегда четкие, но

можно выделить шесть

таких стадий

(иногда их насчитывают восемь):

При

подготовке и реализации капитальный

проект проходит «жизненный цикл»,

который состоит из разных стадий.

Границы между ними не всегда четкие, но

можно выделить шесть

таких стадий

(иногда их насчитывают восемь):

1,

2. Перед идентификация и идентификация

проекта (эти две стадии часто объединяют).

Это стадии идеи

и предварительного технико-экономического

обоснования.

Разработка проекта. Это - стадия подготовки технико- экономического обоснования.

Оценка (экспертиза) проекта. Это экспертиза, которую проходит подготовленный проект (он изучается и обсуждается руководством фирмы, независимыми экспертами, потенциальными кредиторами, министерством и т.п.).

Принятие проекта (переговоры по проекту). На этой стадии руководство и кредиторы принимают решение по проекту.

Осуществление проекта. Здесь главное — это контроль и наблюдение за реализацией проекта, чтобы он не отклонялся от графика, и одновременное внесение оперативных изменений в проект, если они действительно необходимые.

7, 8.Эксплуатация проекта и оценка его результатов. На этих последних стадиях (которые часто объединяются в одну), не только получают выгоды от введенного в действие объекта, но и неоднократно сравнивают полученные результаты с плановыми.

Последняя стадия, обычно наиболее длинная, поскольку проект начинает наконец работать и приносить доход.

Анализируя прибыльность инвестиционного проекта, необходимо сравнивать две будущие альтернативные ситуации:

а)фирма осуществила свой проект;

б)фирма

не осуществила этот проект.

б)фирма

не осуществила этот проект.

Подобный анализ часто называют «с проектом - без проекта». В модифицированном виде этот прием можно представить формулой

Ринв= Рпр - Спр,

где Ринв — прибыльность инвестиционного проекта;

Рпр — изменения в выгодах/доходах благодаря проекту;

Спр — изменения в затратах благодаря проекту.

Пример.Предположим, что у фирмы есть проект, рассчитанный на семь лет. Как изменятся выгоды/доходы

фирмы, если она осуществит этот проект и если она от него откажется? Без проекта доходы фирмы составят 50, а затраты - 40 тыс. грн. В случае реализации проекта доходы вырастут до 90, а затраты - до 60 тыс. грн. Подадим эти данные таким образом:

Доходы Затраты Прибыль

С проектом906030

Без проекта 504010

Изменения 40 20 20

Таким образом, реализация проекта повысит прибыльность фирмы на 20 тыс. грн., несмотря на рост ее затрат по проекту.

4

4

Т

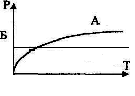

Рис. 12.Метод «с проектом – без проекта»

а) рост доходов при реализации проекта и их неизменность при отказе от него; б) падение доходов в случае отказа от проекта; Р - чистый доход, Т - года.

На

рис. 12. видно, что площадь сектора А

превышает площадь сектора Б, т.е. чистый

доход фирмы Р при варианте выполнения

проекта высший, чем при варианте «без

проекта».

На

рис. 12. видно, что площадь сектора А

превышает площадь сектора Б, т.е. чистый

доход фирмы Р при варианте выполнения

проекта высший, чем при варианте «без

проекта».

Описанный выше прием и много других приемов проектного анализа базируются на принципе необходимости измерять денежной меркой все выгоды и затраты. А если это тяжело или невозможно? Тогда возможно использование приема «наименьшие затраты». Например, руководство большой фирмы поставило цель: обеспечить за счет фирмы содержание детей сотрудников в детских садиках.Для достижения этой цели и получение тем самым выгоды (которую, однако, тяжело перевести в гривны), нужно разработать несколько альтернативныхпроектов. Например, фирма может: а) построить и удерживать один большой детсад; б) удерживать в разных районах города несколько небольших детских садиков; в) оплачивать работникам содержания их детей в других детсадах города.

Таким образом, выгода у всех этих альтернативных проектов одна и та же (считаем, что качество обслуживания детей одинаковая во всех проектах), а затраты разные, тем не менее размерные в денежном выражении. Поэтому остается одно: найти наиболее дешевый проект, т.е. наиболее эффективный способ осуществления затрат для достижения поставленной цели.