3.2. Система показателей рентабельности

Для предприятий разного профиля - промышленных, аграрных и др., что функционируют в условиях рыночной экономики, главным критерием эффективности хозяйствования является прибыльность. На основе показателей прибыльности предприятия рассчитывают ряд показателей рентабельности.

Показатель рентабельности

продажи по валовой прибыли определяется

по формуле:![]()

где GP — валовая прибыль,

NS — объем чистой продажи.

В странах с рыночной экономикой широко используется показатель уровня общей рентабельности как отношение прибыли до начисления процентов ко всем активам предприятия. Он характеризует способность предприятий к наращиванию вложенного капитала. Этот показатель является одним из главных при оценке рентабельности.

Для углубленного ее анализа необходимо рассчитать число оборотов капитала по формуле

![]()

где ТА — все активы предприятия. Отсюда

![]()

где NPp — прибыль до выплаты процентов.

Сократив правую часть равенства на NS, достигаем ее тождественности с левой частью. Как видим, уровень общей рентабельности предприятия формируется как произведение рентабельности продажи на число оборотов капитала. Теперь становится очевидным, что достичь довольно высокого уровня общей продажи можно за счет ускорения оборота всех активов предприятия. ^

Нередко предприятия

вкладывают большие средства в

производственные фонды и потому снижают

число оборотов капитала. Такие вложения

сопровождаются повышением уровня

механизации и автоматизации производства,

обеспечение его непрерывности, которая

приводит к получению высоких прибылей,

которые с излишком компенсируют снижение

уровня общей рентабельности, вызванного

действием первого фактора (снижение

числа оборотов капитала). Для владельцев

предприятий очень важным является

показатель уровня рентабельности![]() собственного капитала

собственного капитала

где NPн.n. - прибыль до начисления налогов;

ВК — собственный капитал.

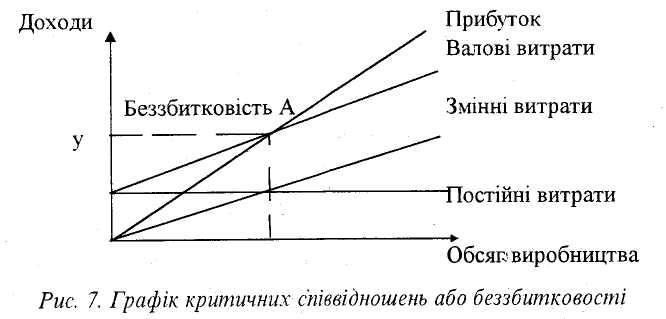

При нормальных условиях хозяйствования уровень рентабельности собственного капитала должен быть высшим от показателя уровня общей рентабельности, несмотря на то, что NPн.n.<NPp на величину выплаченных процентов по использованию ссудного капитала. Менеджерам предприятия надо знать, при каком объеме реализации того или другого вида продукции (объем продажи) достигается безубыточность производства (нулевая рентабельность). Такой объем реализации (продажи) называют критическим, поскольку при его уменьшении предприятие начинает нести убытки. Вместе с тем при увеличении продажи над его критическим объемом обеспечивается прибыльность производства.

Определение критического объема реализации, а также анализ безубыточности производства и прогнозирование прибыли основывается на использовании принципа классификации расходов в зависимости от их связи с объемом производства. За этим же признаком все расходы (затраты) делятся на постоянные и переменные. Разное соотношение между этими группами расходов, а также их абсолютная сумма существенным образом влияют на критический объем продажи и прибыль предприятия. Чтобы непосредственно определить их, можно воспользоваться двумя способами:

1) графическим, т.е. построением графика критической точки объема реализации продукции (объема продажи); 2) формулой нормы безубыточности.

Более углубленный анализ безубыточности производства и прибыльности отрасли можно осуществить с помощью формулы нормы безубыточности. Для удобства такого анализа эту формулу изобразим в виде

![]()

где Пв — постоянные расходы, грн.;

Ц — цена реализации единицы продукции;

q — объем реализации;

Зв — переменные расходы на единицу продукции.

Предприятие лишь тогда начинает получать прибыль, когда увеличивает объем продажи свыше его критического уровня. Если предприятие ставит себе за цель достичь определенного прироста прибыли от реализации продукции соответствующей отрасли, закономерно возникает вопроса: сколько необходимо дополнительно продать этой продукции, чтобы достичь необходимой суммы прибыли?

Чтобы ответить на![]() него, составим

равенство

него, составим

равенство

Прирост прибыли П определяется как разность между прибылью при увеличенном объеме продажи П1 и прибылью при достигнутом (базовом) объеме продажи По, т.е.

![]()

В развернутом виде эту формулу можно записать так:

![]()

Отсюда прирост продажи продукции q = q1 – qо при котором достигается необходимый предприятию прирост прибыли, определяется по формуле

![]()

Тогда возникает вопрос: какой объема производства (продажи) этих видов продукции нужно достичь, чтобы обеспечить его безубыточность?

При таких обстоятельствах критический объем производства (продажи) достигается, когда

q1 х (Цi - Звi,) - ПВ = 0,

где qi — объем производства (продажи) і-го вида продукции; Звi- переменные расходы на 1 ц і-го вида продукции; ПВ — общие постоянные расходы для і-х видов продукции.