1.2. Денежные отношения как составляющая финансов предприятий

Совокупность денежных отношений в государстве можно разделить на несколько групп:

• денежные отношения, связанные с куплей-продажей товаров;

• денежные отношения, связанные с куплей-продажей услуг;

• денежные отношения, связанные с куплей-продажей рабочей силы (зарплата);

• денежные отношения, с помощью которых осуществляется перераспределение доходов.

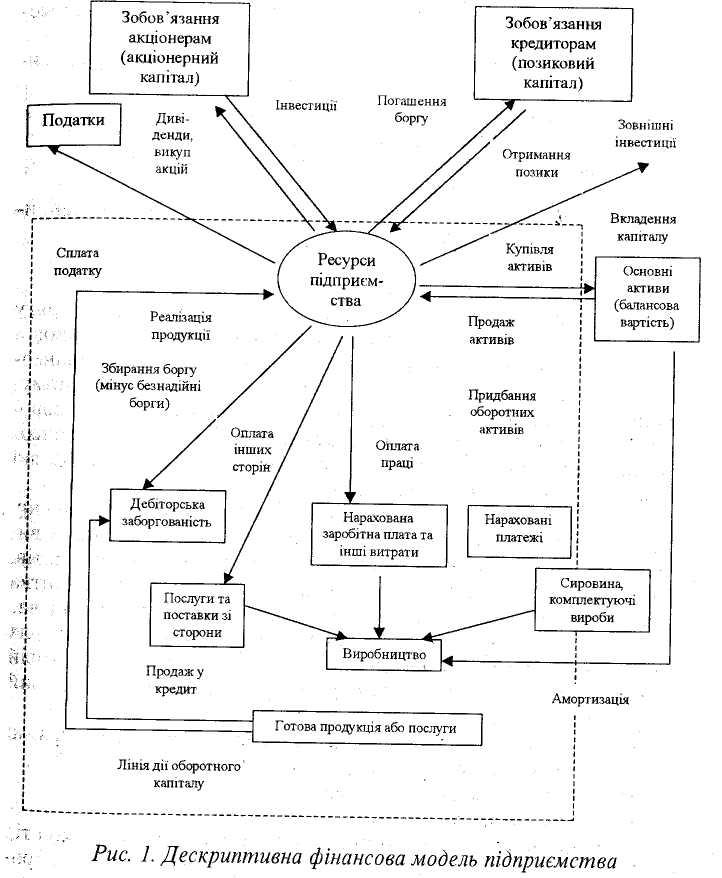

На уровне предприятий финансовые отношения охватывают:

• отношения с другими предприятиями и организациями по поводу снабжения сырья, материалов, комплектующих изделий, реализации продукции, предоставление услуг;

• отношения с банковской системой и небанковскими учреждениями по поводу банковских услуг при получении и погашении кредитов, купли и продажи валюты и других операций;

• отношения со страховыми компаниями и организациями по поводу страхования активов, коммерческих и финансовых рисков;

• отношения с товарными, сырьевыми, фондовыми биржами;

• отношения с инвестиционными институтами по поводу размещения инвестиций;

• отношения с филиалами и дочерними предприятиями;

• отношения с работниками по поводу выплаты заработной платы, премий, дивидендов;

• отношения с акционерами (внешними инвесторами);

• отношения с налоговой администрацией по поводу уплаты налогов и сборов;

• отношения с аудиторскими фирмами.

1.3. Функции финансов

В экономической литературе выделяют две ключевые функции финансов предприятий:

- распределительную;

- контролирующую.

Распределительная функция проявляется в том, что с помощью финансов реализуются последовательности распределения национального дохода (НД). Ведь прежде чем начнется распределение на индивидуальное потребление, создаются резервный фонд, фонды развития производства, покрываются расходы. Благодаря распределительной функции обеспечивается оптимальное объединение разных интересов в Украине (общегосударственных, коллективных, личных) и создаются стимулы для эффективного хозяйствования.

Контрольная функция находится в тесной связи с распределительной функцией. Если существуют закономерности распределения национального дохода, то и существует механизм информирования о результатах соблюдения этих закономерностей и контроля за соблюдением этих закономерностей. Финансовый контроль может быть государственный, независимый (в форме аудита), внутрихозяйственный, который проводится бухгалтерией, финансовым отделом.

Финансовый контроль делится на предварительный, текущий и последующий. Предварительный контроль проводится до осуществления финансово-хозяйственных операций; текущий - во время финансовых и хозяйственных операций; последующий - после осуществления операций и призван выявить те нарушения, которые возникли и не были установлены во время предварительного и текущего контроля.

1.4. Содержание финансовой работы.

Финансовая работа - это деятельность по управлению финансами фирмы. Она включает:

- планирование и организацию финансов;

- учет финансовых ресурсов;

- контроль и анализ эффективности их использования;

- распределение доходов и расходов;

- стимулирование конечных результатов производства.

Производственная и коммерческая деятельность предприятий может обеспечиваться денежными средствами в форме самофинансирования, банковского и коммерческого кредитования, привлечение акционерного капитала, бюджетного финансирования.

Финансовая работа на предприятиях организовывается и проводится специальными финансовыми службами. Самостоятельные финансовые службы создаются, как правило, на больших предприятиях.

В их состав могут входить отделы:

- планирования;

- регистрации

- расчетные

На малых предприятиях ответственность за финансовую работу несет главный бухгалтер.

Задачи и функции финансовой службы

Задачами финансовой службы предприятия являются:

- финансирование расходов на производство, капитальных вложений и других затрат;

- выполнение финансовых обязательств перед бюджетом, банками, поставщиками, работниками, основателями;

- поиски путей увеличения денежных поступлений;

- обеспечение сохранения и обращения оборотных средств;

- контроль за эффективное использования основных фондов (ОФ);

- организация и усовершенствования форм денежных расчетов.

Функции финансовой службы предприятия:

- финансово-кредитное планирование;

- расчеты с рабочими и служащими, бюджетом, банками, поставщиками и подрядными организациями.

Кроме того, финансовые службы повышают эффективность производства. С этой целью систематически:

- совершенствуют организацию внедрения оборотных средств и их обращения;

- выявляют ненужные материальные ценности;

- изучают спрос со службой маркетинга;

- изучают динамику состава и структуры ОФ и показатели их использования;

- разрабатывают систему финансовых показателей;

- осуществляют финансовый контроль;

- анализируют финансово-хозяйственную деятельность.

Финансовый менеджмент на предприятии

Финансовое управление деятельностью хозяйства имеет две взаимосвязанные сферы:

- текущую деятельность, связанную с использованием текущих активов;

- инвестиции.

Важное место в управлении современным предприятием занимает финансовый менеджмент - система рационального управления процессами финансирования хозяйственной деятельности предприятия. Финансовый менеджмент - неотъемлемая часть общей системы управления предприятием.

Под финансовым менеджментом понимают процесс разработки скоординированных действий на движение финансовых ресурсов и капитала с целью повышения эффективности их использование и наращивание.

Основной принцип, которым должны руководствоваться финансовые менеджеры - это исключительность интересов фирмы. Поэтому функциональными обязанностями финансового менеджера являются:

• обеспечение правовой законности и защищенности хозяйственных операций с капиталом и финансовыми ресурсами предприятия;

• налаживание нормальных финансовых взаимоотношений со всеми участниками коммерческой операции;

• разработка планов и прогнозов вложения капитала и оценка их эффективности;

• выбор и обоснования кредитной и валютной политики предприятия;

• разработка и реализация инвестиционных проектов, направленных на повышение доходности предприятия и его дочерних организаций;

• страхование капитала и финансовых операций от финансовых рисков и потерь;

- определение рейтинга предприятия и конкурентов;

- беспрерывное обеспечение хозяйственной деятельности финансовыми ресурсами и контроль по эффективности их использования;

- анализ финансовых результатов и финансового состояния предприятия и клиентов.