Тема 7: обеспечение исполнения обязанности по уплате налогов и сборов

План

7.1. Гарантии обеспечения исполнения обязанности по уплате налогов и сборов

7.2 Способы обеспечения исполнения обязанности по уплате налогов и сборов

7.2.1. Налоговый залог

7.2.2. Поручительство

7.2.3. Пеня

7.1.Особенности правового регулирования отношений по поводу уплаты налогов и сборов, императивные методы, определяющие отношения власти и подчинения в налоговом праве, детерминируют и природу механизмов, обеспечивающих исполнение налоговой обязанности.

Обеспечение исполнения налоговой обязанности характеризуется в налоговом праве некоторыми принципиальными особенностями.

1. Обеспечение исполнения налоговой обязанности касается именно уплаты налогов и сборов. Если налоговая обязанность в широком смысле охватывает обязанности по исчислению, уплате налогов и сборов, налоговой отчетности, то способы обеспечения исполнения налоговой обязанности касаются гарантий налоговой обязанности в узком смысле, собственно уплаты сумм налогов и сборов.

2. В системе гарантий, обеспечивающих поступление налогов и сборов в бюджеты, исключительное место отводится управомоченной стороне — государству как собственнику налоговых поступлений, обеспечивающему основания надлежащего и безусловного исполнения определенных действий обязанной стороной - налогоплательщиком.

3. Исполнение обязанностей по уплате налогов и сборов обеспечивается именно дополнительными гарантиями налоговых органов, которые понуждают налогоплательщика к выполнению налоговой обязанности в полной мере и в установленные сроки.

4. Обеспечение исполнения обязанности по уплате налогов и сборов возможно за счет денежных средств и имущества налогоплательщика.

5. Способы, обеспечивающие уплату налогов и сборов, включают в себя как суммы непосредственно налоговых платежей, так и компенсацию потерь бюджетов от несвоевременной уплаты

налогов и сборов, а также затрат на принудительное исполнение налоговой обязанности.

Система способов, обеспечивающих исполнение обязанности по уплате налогов и сборов, объединяет разнохарактерные налоговые формы. Так, ограничение операций по банковским счетам и арест имущества налогоплательщика-должника представляют собой меры обеспечения погашения долга и применяются фактически уже в связи с неисполнением налогоплательщиком обязанности по уплате налогов и сборов, носят принудительный характер. В то же время залог и поручительство создают гарантии на будущее в случае неисполнения обязанности налогоплательщиком, хотя такое неисполнение может и не произойти. При этом залог и поручительство предполагают соглашение сторон, тогда как приостановление операций по банковским счетам и арест имущества реализуются императивными методами.

Особенностью применения залога и поручительства является определенный временной разрыв между моментом возникновения обязанности по уплате налога и моментом ее исполнения. Налоговая обязанность в общем порядке реализуется при совпадении этих двух моментов. Так, обязанность уплаты налога возникает по истечении налогового периода, и налогоплательщик одновременно с этим (в законодательно закрепленный срок) вносит в бюджет исчисленную сумму налога. При использовании же залога и поручительства между моментом обеспеченной обязанности и моментом ее исполнения существует определенный временной разрыв, который зависит от времени реализации заложенного имущества или действий поручителя. Таким образом, основаниями применения способов обеспечения налоговой обязанности являются:

1)невыполнение налогоплательщиком обязанностей по уплате налогов и сборов;

2) осуществление налоговой проверки в связи с прекращением деятельности налогоплательщика.

7.2. Способами обеспечения исполнения обязанности по уплате налогов и сборов являются:

1. Налоговый залог.

2. Поручительство.

3. Пеня.

4. Ограничение операций по счетам налогоплательщика в банках.

5. Административный арест активов налогоплательщика.

7.2.1. В случае изменения сроков исполнения обязанностей по уплате налогов и сборов эта обязанность может быть обеспечена залогом.

Гражданский кодекс предусматривает следующие способы обеспечения исполнения обязанности: неустойка, залог, удержание имущества должника, поручительство, банковская гарантия, задаток и другие способы, предусмотренные законом или договором. Из них залог, поручительство (банковская гарантия), задаток наиболее часто могут применяться при обеспечении исполнения налоговой обязанности.

Залог - это один из наиболее эффективных способов обеспечения исполнения обязанности. 3алог представляет собой правоотношение, в соответствии с которым кредитор (залогодержатель) вправе по обеспеченному залогом обязательству в случае его неисполнения получить удовлетворение из стоимости заложенного имущества, причем он имеет преимущества перед другими кредиторами данного должника.

Залогодателем имущества может быть как сам должник, так и третье лицо (залогодатель — это собственник вещи либо лицо, которому данная вещь принадлежит на праве хозяйственного ведения). Залогодателем права может быть лицо, которому принадлежит закладываемое право. Таким образом, предметом залога могут быть как вещи, так и права, в частности права требования. Залог имущества как мера обеспечения исполнения налоговой обязанности возникает при изменении срока исполнения налоговой обязанности. В части налогов (сборов), подлежащих уплате в связи с перемещением товаров через таможенную границу, залог имущества как мера обеспечения уплаты налогов возникает в случаях, установленных Таможенным кодексом.

Предметом залога может быть имущество, находящееся в собственности налогоплательщика или иного обязанного лица ( Согласно п.2 Указа Президента Украины № 167/98 от 4 марта 1998 года) в налоговый залог попадает имущество и имущественные права налогоплательщика, кроме имущества и имущественных прав, которые согласно законодательству не могут быть предметом залога, и основных фондов казенного предприятия.

При залоге имущество может оставаться у налогоплательщика или иного обязанного лица (залогодателя) либо передаваться на хранение за счет средств налогоплательщика или иного обязанного лица залогодержателю с возложением на последнего обязанности по обеспечению сохранности заложенного имущества. При этом должны быть указаны предмет залога, его оценка, размер и срок исполнения обязанности по уплате налогов и сборов, обеспечиваемой залогом. Должно быть также указание на то, у какой из сторон находится заложенное имущество. Плательщик вправе проверять по документам и фактическое наличие, количество, состояние и условия хранения заложенного имущества, находящегося у другой стороны. Любые сделки с заложенным имуществом, даже с целью погашения задолженности, могут совершаться только с согласия налогового органа.

Требование налогового органа удовлетворяется из стоимости заложенного недвижимого имущества по решению суда. Налоговый орган, у которого находится заложенное имущество (залогодержатель), обязан (если иное не предусмотрено законом или договором) страховать его за счет залогодателя, принимать меры по обеспечению его сохранности.

Основанием для обращения взыскания на заложенное имущество должника является неисполнение либо ненадлежащее исполнение им обязанности по независящим от него обстоятельствам.

Особенностью налогового залога является то, что этот гражданско-правовой инструмент имеет в налоговом праве иное императивное содержание. Показательно, что с принятием Закона Украины от 21 декабря 2000 года (который и закрепил статьей 9 механизм налогового залога) внесены изменения в Закон Украины «О залоге», в соответствии с которыми нормы ст. 13 Закона Украины «О залоге» не распространяются на право налогового залога, реализуемого налоговым законодательством.

В целях защиты интересов бюджетных потребителей активы налогоплательщика, имеющего налоговый долг, передаются в налоговый залог.

Право налогового залога не требует письменного оформления и возникает в случае:

- непредставления или несвоевременного представления налогоплательщиком налоговой декларации;

- неуплаты в сроки суммы налоговой обязанности, самостоятельно определенной налогоплательщиком в налоговой декларации;

- неуплаты в сроки суммы налоговой обязанности определенной контролирующим органом;

Право налогового залога распространяется на любые виды активов налогоплательщика, которые находились в его собственности (полном хозяйственном ведении) в день возникновения такого права, а также на любые другие активы, на которые налогоплательщик приобретет права собственности в будущем. Налогоплательщик имеет право бесплатно зарегистрировать налоговый залог в государственных реестрах залогов движимого либо недвижимого имущества, а налоговый орган обязан бесплатно зарегистрировать налоговый зало* в государственном реестре залогов недвижимого имущества при условии срока действия такого налогового залога более десяти календарных дней.

Право налогового залога имеет приоритет перед:

— любыми правами других залогов, возникших после момента возникновения такого права на налоговый залог, независимо от того, были ли зарегистрированы права других залогов в государственных реестрах залогов движимого имущества или недвижимого имущества либо нет;

— любыми правами других залогов, которые не были зарегистрированы в государственных реестрах залогов движимого или недвижимого имущества до возникновения права на такой налоговый залог.

Налогоплательщик, активы которого находятся в налоговом залоге, обязан письменно уведомить последующих кредиторов о таком налоговом залоге и о характере и размерах обеспеченных этим залогом обязательств, а также возместить убытки кредиторов, которые могут возникнуть в случае непредставления указанного уведомления. Налогоплательщик, активы которого находятся в налоговом залоге, осуществляет свободное распоряжение ими, за исключением операций, подлежащих письменному согласованию с налоговым органом:

а) продажи, других видов отчуждения или аренды (лизинга) недвижимого и движимого имущества, имущественных либо неимущественных прав, за исключением имущества, имущественных и неимущественных прав, используемых в предпринимательской деятельности налогоплательщика;

б) использование объектов недвижимого либо движимого имущества, имущественных либо неимущественных прав, а также средств для осуществления прямых либо портфельных инвестиций, а также ценных бумаг, удостоверяющих отношения долга, предоставления гарантий, поручительств, уступку требования и перевод долга, выплату дивидендов, размещение депозитов или предоставление кредитов;

в) ликвидации объектов недвижимого или движимого имущества, за исключением их ликвидации вследствие обстоятельств непреодолимого действия (форс-мажорных обстоятельств) или в соответствии с решениями органов государственного управления.

Для своевременного согласования операций с активами налогоплательщика руководитель налогового органа назначает из числа должностных лиц такого налогового органа налогового управляющего. Для согласования отдельной гражданско-правовой операции налогоплательщик предоставляет налоговому управляющему запрос, в котором разъясняется содержание операции и финансово-экономические последствия ее проведения. Налоговый управляющий имеет право выдать предписание о запрете осуществления такой операции в случае, если по его заключениям ценовые условия и/или формы расчета по такой операции приведут к уменьшению способности налогоплательщика своевременно или в полном объеме погасить налоговый долг. Указанное предписание должно быть утверждено руководителем соответствующего налогового органа. В случае, если предписание не выдается в течение десяти рабочих дней с момента поступления указанного запроса, операция считается согласованной.

Активы налогоплательщиков освобождаются от налогового залога со дня:

а) получения налоговым органом копии платежного документа, заверенного обслуживающим банком, который удостоверяет факт перечисления в бюджет полной суммы налоговой обязанности;

б) признания налогового долга безнадежным;

в) получения налоговым органом справки о смерти физического лица — налогоплательщика или о признании его умершим либо безвестно отсутствующим;

г) окончания сроков исковой давности по такому налоговому долгу;

д) получения налоговым органом договора поручительства на полную сумму налогового долга налогоплательщика;

е) принятия решения об аресте активов налогоплательщика;

ё) получение налогоплательщиком решения соответствующего органа об отмене ранее принятых решений о начислении суммы налоговой обязанности или его части (пени и штрафных санкций) в результате проведения процедуры административного или судебного обжалования;

ж) принятия налоговым органом решения о рассрочке, отсрочке суммы налогового долга или достижении налогового компромисса в случае если условия, определенные в решении о рассрочке, отсрочке или налоговом компромиссе, предусматривают прекращение права налогового залога;

з) принятия соответствующего решения судом (арбитражным судом) в пределах процедур, определенных законодательством по вопросам банкротства.

По запросу налогоплательщика, имеющего налоговый долг, налоговый орган может выдать письменное уведомление об освобождении отдельных видов активов такого налогоплательщика из-под налогового залога, если такой налоговый орган определяет, что обычная стоимость других активов, которые остаются в налоговом залоге, больше суммы налогового долга, обеспеченного таким налоговым залогом, в два или более раза, с учетом сумм любых других прав действительных требований к активам такого налогоплательщика, которые имеют приоритет над таким правом налогового залога.

В случае если другие меры по погашению налогового долга не дали положительного результата, налоговый орган осуществляет за налогоплательщика и в пользу государства меры по привлечению дополнительных источников погашения согласованной суммы налогового долга путем взыскания денежных средств, которые находятся в его собственности, а при их недостаточности — путем продажи других активов такого налогоплательщика. Взыскание денежных средств и продажа других активов налогоплательщика осуществляются не ранее тридцатого календарного дня с момента направления ему второго налогового требования.

7.2.2 При залоге обособляется должником конкретное имущество, которое переходит во владение кредитора. При другом виде обеспечения исполнения — поручительстве (банковской гарантии) — к обязанности привлекаются третьи лица, которые для кредитора выступают дополнительными должниками.

Поручительство как мера обеспечения исполнения налоговой обязанности может быть использовано в случаях, установленных налоговым законодательством. В соответствии со статьями 191-194 ГК Украины, регулирующими порядок заключения и исполнения договора поручительства, по договору поручительства поручитель берет обязательства перед кредитором другого лица (должника) нести ответственность за исполнение последним его обязательства в полном объеме или в части. В случае неисполнения обязательства должником поручитель несет ответственность перед кредитором в объеме и в порядке, установленном договором поручительства. К поручителю, исполнившему обязательство, переходят все права кредитора по этому обязательству.

Стороны договора поручительства - поручитель и налоговый орган. При этом поручителем могут выступать любые юридические или физические лица. По одной обязанности уплаты налога могут одновременно выступать несколько поручителей.

Налоговое поручительство регулируется ст. 8 Закона Украины от 21 декабря 2000 года и детализирует именно налоговый характер этих отношений. Налоговый орган при этом обязан от-казаться от права налогового залога активов плательщика, если банк-резидент поручается за него.

По договору налогового поручительства банк-поручитель обязуется перед налоговым органом отвечать за надлежащее исполнение налогоплательщиком обязанностей по погашению его налоговой обязанности или налогового долга. В случае неисполнения налогоплательщиком обязанностей по погашению налогового долга банк-поручитель принимает на себя ответственность за такое погашение в таком же объеме, как и налогоплательщик. Банк-поручитель, который исполнил обязательства по погашению налоговой обязанности или налогового долга налогоплательщика, имеет право обратного требования к такому налогоплательщику в размере выплаченной суммы.

Договор налогового поручительства вступает в силу после его уведомительной регистрации в налоговом органе по местонахождению (месту налоговой регистрации) налогоплательщика, осуществляемой на основании предоставления налоговому органу нотариально удостоверенного договора поручительства.

Налоговый орган обязан выдать налогоплательщику в течение одного рабочего дня, следующего за днем получения договора поручительства, справку о регистрации такого договора, на основании которого активы налогоплательщика считаются освобожденными из-под налогового залога.

Договор поручительства не может быть отозван поручителем до полного погашения налогового долга.

Поручитель не имеет права перепоручать исполнение обязательств по такому договору поручительства третьим лицам.

Банк-поручитель приобретает все права и обязанности налогоплательщика по срокам погашения согласованной налоговой обязанности такого налогоплательщика или его налогового долга, а также по обжалованию действий налогового органа в порядке, определенном настоящим Законом.

В силу поручительства обязанность по уплате в установленный срок причитающейся суммы налога (сбора) и соответствующей пени исполняется вместо налогоплательщика или иного обязанного лица поручителем, если налогоплательщик или иное обязанное лицо не исполнило или ненадлежащим образом исполнило свою налоговую обязанность. В случае неисполнения или ненадлежащего исполнения поручителем своих обязательств налоговый орган вправе выставить требование об уплате причитающихся сумм налога (сбора) и соответствующей пени к любому из участников договора поручительства. При исполнении поручителем своих обязательств в соответствии с договором к нему переходит право требовать от налогоплательщика или иного обязанного лица возврата уплаченных им сумм, а также процентов по этим суммам и возмещения иных убытков, понесенных в связи с исполнением налоговой обязанности налогоплательщика или иного обязанного лица.

В качестве поручителя выступает банк, включенный в специальный реестр соответствующим налоговым органом. Кредитор, не имея возможности или желания получить долг с должника, заключает договор с поручителем (для чего, кстати, не требуется согласия должника), согласно которому кредитор погашает свою дебиторскую задолженность, а поручитель получает право на взыскание долга с должника. При наличии возражений должника поручитель обращается к законным средствам взыскания долга, по отношению к которому он стал новым кредитором в результате погашения им задолженности должника перед кредитором.

Перевод долга посредством договора поручительства может быть осуществлен, только с согласия кредитора, так как договор поручительства заключается между поручителем и кредитором. Закон не запрещает должнику наряду с кредитором и поручителем участвовать в договоре поручительства. В договоре могут быть решены вопросы о порядке и условиях исполнения должником обязательств перед поручителем. При согласии кредитора, поручителя и должника составляется трехсторонний акт взаимозачета, фиксирующий выполнение всеми своих обязательств и полное погашение долгов. Поручитель, исполнивший свои обязанности по договору поручительства, вправе требовать от налогоплательщика возврата уплаченных им сумм, а также процентов по этим суммам и возмещение убытков, понесенных в связи с исполнением обязанности налогоплательщика. При неисполнении (ненадлежащем исполнении) должником обязательства поручитель и должник отвечают перед кредитором солидарно.

Поручительство прекращается:

— с прекращением обеспечиваемой им налоговой обязанности;

— с переводом долга по налоговой обязанности на другое лицо;

— если кредитор (государственный орган) отказался принять надлежащее исполнение налоговой обязанности;

по истечении указанного в договоре поручительства срока.

7.2.3. Гражданским законодательством пеня определяется как форма неустойки. В отношении исполнения налоговой обязанности пеня рассматривается как денежная сумма, которую обязанное лицо должно перечислить при уплате этим лицом причитающихся сумм налога или сбора в более поздние по сравнению с установленными налоговым законодательством сроки. Таким образом, сумму пени налогоплательщик обязан выплатить в случае просрочки уплаты налога или сбора. Просрочка платежа фактически и является основанием начисления пени.

Пеню необходимо четко отграничивать от мер налоговой ответственности (в качестве последних в налоговом законодательстве фигурируют штрафы). Взимание пени обусловливается только фактом просрочки уплаты налога или сбора, тогда как взыскание штрафов предполагает специальные процедуры, в основе которых лежит правонарушение. Пеня же может взыскиваться и в том случае, когда налогоплательщик может быть освобожден от применения мер ответственности за нарушение налогового законодательства.

Законом Украины от 21 декабря 2000 года «О порядке погашения обязательств налогоплательщиков перед бюджетом и государственными целевыми фондами» урегулирован механизм применения пени при налогообложении. После окончания установленных сроков погашения согласованной налоговой обязанности на сумму налогового долга начисляется пеня. Это происходит:

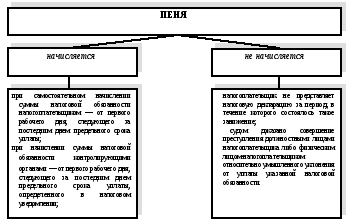

а) при самостоятельном начислении суммы налоговой обязанности налогоплательщиком — от первого рабочего дня, следующего за последним днем предельного срока уплаты;

б) при начислении суммы налоговой обязанности контролирующими органами — от первого рабочего дня, следующего за последним днем предельного срока уплаты, определенного в налоговом уведомлении;

В случае если налогоплательщик до начала его проверки контролирующим органом самостоятельно выявляет факт занижения налоговой обязанности и погашает ее, пеня не начисляется.

Однако в некоторых случаях это правило не применяется. Так, в ст. 16 Закона Украины от 21 декабря 2000 года подчеркивается, что пеня не начисляется, если:

а) налогоплательщик не представляет налоговую декларацию за период, в течение которого состоялось такое занижение;

б) судом доказано совершение преступления должностными лицами налогоплательщика либо физическим лицом-налогоплательщиком относительно умышленного уклонения от уплаты указанной налоговой обязанности.

Прекращение сроков начисления пени предусматривается в случае, если руководитель налогового органа (его заместитель) в соответствии с процедурой административного обжалования принимает решение о продлении сроков рассмотрения жалобы налогоплательщика. Пеня не начисляется в течение таких дополнительных сроков, независимо от результатов административного обжалования. Начисление пени заканчивается в день принятия банком, обслуживающим налогоплательщика, платежного поручения на уплату суммы налогового долга. В случае частичной уплаты суммы налогового долга начисление пени прекращается на такую уплаченную долю. При погашении суммы налогового долга путем взыскания денежных средств либо отчуждения других активов должника начисление пени прекращается в день такого взыскания либо отчуждения активов по праву собственности (полного хозяйственного ведения) должника в счет погашения, независимо от сроков оплаты стоимости таких активов их покупателем.

Пеня начисляется на сумму налогового долга (включая сумму штрафных санкций при их наличии) из расчета 120% годовых учетной ставки Национального банка Украины, действующей на день возникновения такого налогового долга либо на день его (его части) погашения за каждый календарный день просрочки в его уплате. Указанный размер пени действует относительно всех видов налогов и сборов (обязательных платежей), кроме пени за нарушение сроков расчетов в сфере внешнеэкономической деятельности, устанавливаемой отдельным законодательством.

За нарушение сроков зачисления налогов, сборов (обязательных платежей) в бюджеты или государственные целевые фонды по вине банка такой банк уплачивает пеню за каждый день просрочки, включая день уплаты, в размерах, установленных для соответствующего налога, сбора (обязательного платежа).

При этом плательщик налогов, сборов (обязательных платежей) освобождается от ответственности за несвоевременное либо неполное зачисление таких платежей в бюджеты и государственные целевые фонды, включая начисленную пеню или штрафные санкции.

Днем представления в учреждения банков платежного поручения по всем видам налоговых платежей считается день его регистрации в этих учреждениях.

Не считается нарушением сроков зачисление налогов и сборов (обязательных платежей) по вине банка, если такое нарушение стало следствием регулирования Национальным банком Украины экономических нормативов такого банка. Если в будущем банк либо его правопреемники восстанавливают платежеспособность, отсчет сроков зачисления налогов, сборов (обязательных платежей) начинается с момента такого восстановления.

При взыскании денежных средств и имущества налогоплательщиков — клиентов банков налоговые органы либо государственные исполнители не имеют права обращать взыскания на остатки денежных средств на корреспондентских счетах банков, а также на страховые и приравненные к ним резервы банков.

Пеня начисляется за каждый календарный день просрочки и определяется в процентах от неуплаченной суммы налога. Начало исчисления пени - день, следующий за днем уплаты налога или сбора. При этом последний установленный законом день уплаты налогового платежа не включается в период просрочки

Структурно-логические модули

Схема 7.1.- Способы обеспечения исполнения обязанности по уплате налогов и сборов.

Схема 7.2- Пеня.

Вопросы и тестовые задания по теме

Перечислите способы обеспечения исполнения обязанности.

Что представляет собой налоговый залог?

Что представляет собой поручительство?

Что представляет собой пеня?

В каких случаях прекращается поручительство?

Кто может выступать в качестве поручителя?

В каких случаях предусматривается прекращение сроков начисления пени?

Когда активы налогоплательщиков освобождаются от налогового залога?

Укажите в каких случаях начисляется пеня?

Укажите в каких случаях пеня не начисляется?

11. Стороны договора поручительства:

а) поручитель;

б) налоговый орган;

в) поручаемый;

г) все ответы верны.

12. Договор налогового поручительства вступает в силу:

а) после его уведомительной регистрации в налоговом органе по местонахождению налогоплательщика;

б) после его регистрации в исполкоме ;

в) после его уведомительной регистрации в органах пенсионного фонда ;

13. Договор поручительства может быть отозван поручителем до полного погашения налогового долга

а) да;

б) нет.

14. Предметами налогового залога могут быть:

а) движимое и недвижимое имущество;

б) национальные ,культурные и исторические ценности;

в) приватизационные бумаги;

г) имущество, которое может быть отчуждено залогодателем и на которое может быть обращено взыскание.

15. Предметами налогового залога не могут быть:

а) движимое и недвижимое имущество;

б) национальные культурные и исторические ценности;

в) приватизационные бумаги;

г) имущество, которое может быть отчуждено залогодателем и на которое может быть обращено взыскание;

д) все ответы верны.

16. Обязан ли налогоплательщик письменно уведомить последующих кредиторов о налоговом залоге?

а) да;

б) нет.

17. Способами обеспечения исполнения обязанности по уплате налогов и сборов являются:

а) налоговая льгота;

б) поручительство;

в) пеня.

18. Исполнение обязанностей по уплате налогов и сборов обеспечивается дополнительными гарантиями налоговых органов:

а) да;

б) нет.

19. Начало исчисления пени - день, следующий за днем уплаты налога или сбора:

а) да;

б) нет.

20. Запрещается ли должнику наряду с кредитором и поручителем участвовать в договоре поручительства?

а) да;

б) нет.

21. Начисление пени заканчивается :

а) в день принятия банком, обслуживающим налогоплательщика, платежного поручения на уплату суммы налогового долга;

б) в день поступления средств налогового долга на счет налогового органа.

в) все ответы верны.

22. Право налогового залога :

а) не требует письменного оформления;

б) требует письменного оформления.

23. Право налогового залога распространяется на любые виды активов налогоплательщика?

а) да;

б) нет.

24. Наиболее эффективный способ обеспечения исполнения обязанности:

а) налоговая льгота;

б) поручительство;

в) залог.

ОТВЕТЫ

|

№ задания |

вариант ответа |

|

11 |

а, б |

|

12 |

а |

|

13 |

б |

|

14 |

а, в |

|

15 |

б, г |

|

16 |

а |

|

17 |

а, в |

|

18 |

а |

|

19 |

а |

|

20 |

б |

|

21 |

а |

|

22 |

а |

|

23 |

а |

|

24 |

в |