Тема 6: налоговое представительство

План

6.1. Представительство в налоговом праве

6.2. Законный представитель налогоплательщика

6.3. Уполномоченный представитель налогоплательщика

6.4. Официальный представитель налогоплательщика

6.1. Основу института представительства в налоговом праве составляют многие нормы гражданского и гражданско-процессуального законодательства. Однако налоговое представительство имеет существенное отличие от гражданско-правового представительства. Принципиальным отличием правовой природы налогового представительства от гражданско-процессуального является направленность метода регулирования отношений, возникающих в различных формах представительства.

Налоговое представительство регулирует реализацию первоочередной обязанности налогоплательщика ( уплату налогов и сборов ), базирующейся на отношениях власти и подчинения, обеспечивающейся властными, императивными методами в отличие от гражданско-правового представительства, имеющего диспозитивный характер.

К особенностям налогового представительства можно отнести и специфический субъектный состав, который предполагает:

1) представляемого (налогоплательщика);

2) представителя (законного, уполномоченного или официального);

3)третье лицо (налоговые органы или иные, осуществляющие контроль за своевременным и полным поступлением налогов и сборов в соответствующие централизованные фонды).

Сущность представительства характеризуется сложностью, многопорядковостью. Отношения, регулируемые представительством, существуют на нескольких уровнях:

1) низший уровень (отношения между представителем и представляемым);

2) высший уровень (отношения между представителем и иными субъектами налоговых правоотношений, в первую очередь налоговыми органами).

На основании этого можно выделить внутренние отношения на (низшем уровне) и внешние отношения представительства (осуществляющие регулирование на высшем уровне).

Приобретение статуса налогового представителя может осуществляться в двух формах.

1. Пассивная форма — приобретение статуса представителя не связано ни с какими действиями представителя или представляемого, оно просто вытекает из закона.

2. Активная форма —• приобретение статуса представителя связано с активными действиями субъектов. В качестве таких активных действий могут выступать действия налоговых органов (официальное представительство); представляемого и представителя — при заключении соответствующего договора (уполномоченное представительство).

Личное участие налогоплательщика в отношениях, связанных с уплатой налогов и сборов, не лишает его права иметь представителя, так же как и участие представителя не лишает налогоплательщика права на личное участие в подобных правоотношениях. Следовательно, комплексное исполнение налоговых обязанностей может осуществляться в трех формах:

1)личной;

2) представительской;

3) смешанной (предполагающей сочетание двух первых форм).

Смешанный способ реализации прав и обязанностей имеет место в некоторых случаях, когда переплетаются действия плательщика (а может и налоговых агентов) и действия налоговых органов.

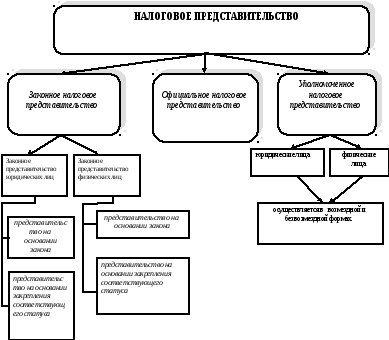

Налоговое представительство выступает в трех формах.

1. Законное налоговое представительство — основывается на положениях закона или иного нормативного акта.

2. Уполномоченное налоговое представительство — основывается на договорах (или поручениях) между налогоплательщиком и его представителем.

3. Официальное налоговое представительство — представительство налогоплательщика, в основе которого лежит инициатива налоговых органов.

Таким образом, налоговое представительство - это правоотношение, в силу которого юридические действия, совершаемые налоговым представителем от имени налогоплательщика в пределах полномочий, определяющихся особенностью, связанной с уплатой налогов и сборов, создают, изменяют или прекращают права и обязанности налогоплательщика.

6.2.Законным представителем налогоплательщика является юридическое или физическое лицо, уполномоченное представлять интересы налогоплательщика по основаниям, непосредственно вытекающим из закона и не требующим дополнительных соглашений.

Законным представителем плательщика признается представитель налогоплательщика, который ведет его дела, связанные с выполнением его налоговой обязанности на основании закона.

Законным представителем налогоплательщика являются:

1) родители, усыновитель, лицо, при наличии у него документов, свидетельствующих о брачных отношениях или родственных связях с физическим лицом, опекун, попечитель или лицо, назначенное органом опеки и попечительства при безвестном отсутствии физического лица или признании его недееспособным, или иное лицо, при наличии у него документов, удостоверяющих его соответствующие полномочия;

2) руководитель (его заместитель), главный бухгалтер (бухгалтер) и другое лицо предприятия, учреждения, организации, если последние имеют доверенность на ведение дел налогоплательщика;

3) законные представители головного предприятия консолидированной группы налогоплательщиков;

4) руководитель (его заместитель), главный бухгалтер (бухгалтер) и другие лица, если последние имеют доверенность или договора на ведение дел от налогоплательщика.

Законное представительство юридических лиц осуществляется в двух формах:

1) представительство на основании закона;

2) представительство на основании закрепления соответствующего статуса представителя в учредительных документах.

Основная масса юридических лиц действует на основании учредительных документов. Однако некоторые некоммерческие организации могут действовать на основании предусмотренного в соответствующем законодательном акте общего положения об организациях данного вида. Первая форма законного налогового представительства осуществляется в основном на предприятиях и учреждениях, собственником которых является государство. При этом необходимо, чтобы налоговый представитель был указан в качестве такового в акте соответствующего органа.

Законное представительство физических лиц осуществляется родителями и опекунами также в двух формах:

1) представительство на основании закона',

2) представительство на основании административного акта.

Особенностью законного налогового представительства физических лиц является осуществление ими своих функций без специальных полномочий. В этом случае им необходимо иметь только документы, подтверждающие статус законного представителя: для родителей — свидетельство о рождении ребенка (паспорт с отметкой о рождении ребенка), для опекунов (усыновителей) — решение об установлении опеки (об усыновлении, удочерении).

6.3.Уполномоченным представителем налогоплательщика является лицо, уполномоченное налогоплательщиком представлять его интересы в налоговых органах, арбитражных или других судах согласно подведомственности дел на основании нотариально удостоверенных договоров или поручений.

В основе уполномоченного представительства лежит волеизъявление налогоплательщика, на основании которого определенное лицо и наделяется статусом уполномоченного представителя. Отношения уполномоченного представительства носят договорной характер. Предметом этого договора является предоставленное поручителю поручение осуществлять в интересах налогоплательщика юридические действия в отношениях с иными субъектами налоговых правоотношений.

В качестве уполномоченного представителя могут выступать:

1) юридические лица;

2) физические лица (к моменту осуществления уполномоченного налогового представительства должны быть полностью дееспособны).

Уполномоченное налоговое представительство может осуществляться в двух формах:

1) возмездной;

2) безвозмездной.

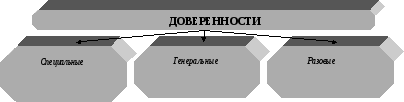

Важно учитывать, что уполномоченные налоговые представители представляют интересы налогоплательщиков в отношениях не только с налоговыми органами, но и с иными участниками налоговых отношений (налоговыми агентами, сборщиками налогов). Уполномоченный представитель налогоплательщика осуществляет полномочия на основании доверенности, которая представляет собой письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами.

Доверенность может быть выдана одному или нескольким лицам. В последнем случае все лица, которым выдана доверенность, должны быть указаны в доверенности.

В зависимости от содержания полномочий доверенности делятся на :

1) специальные — доверенности, выданные уполномоченному налоговому представителю для осуществления однородных действий лицом, которому она выдана;

2) генеральные — доверенности, выданные для совершения налоговым представителем разнообразных действий от имени представляемого;

3))разовые—доверенности, выданные налоговому представителю для строго определенного действия от имени представляемого.

Доверенность, выдаваемая физическим лицом уполномоченному налоговому представителю, требует обязательного нотариального удостоверения либо удостоверения, приравниваемого к нотариальному.

В некоторых случаях представитель налогоплательщика может быть назначен по инициативе налогового органа.

6.4.Официальным представителем признается представитель налогоплательщика, принимающий участие в рассмотрении дела в арбитражном или ином суде, который назначается арбитражным или иным судом при отсутствии законного или уполномоченного представителя и при условии, что лицо, которое принимает участие в деле, не может непосредственно принимать участие в его рассмотрении.

Официальный представитель налогоплательщика может быть назначен в следующих случаях:

1) если лицо, участвующее в деле, не может принять участие в его рассмотрении в силу объективных обстоятельств;

2) если имущество, являющее предметом рассмотрения спора, — бесхозное.

Официальному представителю выплачивается вознаграждение и компенсируются расходы, связанные с исполнением возложенных на него обязанностей, за счет бюджета, в который уплачивается соответствующий налог, или соответствующие расходы возмещаются за счет лица, не принимающего участие в рассмотрении дела. Не могут быть официальными представителя налогоплательщика судьи, следователи, прокуроры, должностные лица налоговых органов.

Структурно-логические модули

Схема 6.1. - Формы приобретения статуса налогового представителя

Схема 6.2. - Формы комплексного исполнения налоговых обязанностей.

Схема 6.3. - Формы налогового представительства

Схема 6.4.- Классификация доверенностей

ВОПРОСЫ И ТЕСТОВЫЕ ЗАДАНИЯ ПО ТЕМЕ

Особенности налогового представительства.

Формы налогового представительства.

Формы законного представительства юридических лиц.

Формы законного представительства физических лиц.

Классификация доверенностей.

Законное налоговое представительство.

Уполномоченное налоговое представительство.

Официальное налоговое представительство.

В качестве уполномоченного представителя могут выступать:

а) юридические лица;

б) физические лица;

в) налоговые органы.

Доверенности делятся на:

а) разовые;

б) многоразовые;

в) специальные.

Доверенность, выдаваемая физическим лицом уполномоченному налоговому представителю, требует обязательного нотариального заверения?

а) да;

б) нет.

Уполномоченное налоговое представительство осуществляется в формах:

а) безвозмездной;

б) имущественной;

в) возмездной.

Отношения уполномоченного представительства носят :

а) финансовый характер;

б) имущественный характер;

в) договорной характер.

Законным представителем плательщика признается представитель налогоплательщика, который ведет его дела, связанные с выполнением его налоговой обязанности на основании закона.

а) да;

б) нет.

Приобретение статуса налогового представителя может осуществляться в формах:

а) активной;

б) пассивной;

в) все ответы верны.

ОТВЕТЫ

|

№ задания |

вариант ответа |

|

9 |

а, б |

|

10 |

а, в |

|

11 |

а |

|

12 |

а, в |

|

13 |

в |

|

14 |

а |

|

15 |

в |