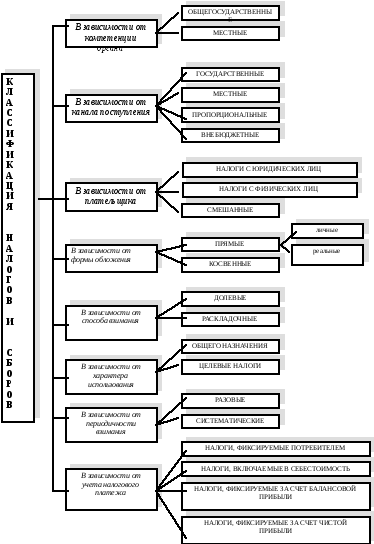

Классификация налогов и сборов

Вся совокупность обязательных платежей налогового характера может быть классифицирована по нескольким основаниям.

Выделим наиболее важные:

1. В зависимости от компетенции органа, который вводит действие налогового платежа на соответствующей территории:

а) общегосударственные — налоги и сборы, устанавливаемые Верховной Радой Украины, вводимые в действие исключительно Законами Украины и действующие на всей территории Украины;

б) местные - налоги и сборы, перечень которых устанавливается Верховной Радой Украины, вводятся в действие местными органами самоуправления и действуют на территории отдельных регионов Украины.

2. В зависимости от канала поступления. В соответствии с бюджетной системой Украины налоговые платежи поступают в бюджеты различных уровней, на основании чего налоговые платежи можно разделить на закрепленные и регулированные.

Можно несколько детализировать эту группу налогов, дифференцировав их на группы:

а) государственные — налоги, полностью поступающие в Государственный бюджет;

б) местные — налоги, полностью поступающие в местные бюджеты;

в) пропорциональные — налоги, которые распределяются между Государственным и местным бюджетами в определенной пропорции;

г) внебюджетные — налоги, поступающие в определенные фонды (в некоторых случаях, правда, они должны все-таки пройти через бюджет).

3. В зависимости от плательщика:

А. Налоги с юридических лиц (налог на прибыль и т.д.);

Б. Налоги с физических лиц (подоходный налог, налог на промысел и т.д.);

В. Смешанные — налоги, предполагающие в качестве плательщика и юридических, и физических лиц (налог с владельцев транспортных средств, земельные налоги и т.д.). При этом смешанные налоги можно разделить на:

а) налоги, которые определяются наличием определенных материальных благ (транспортные средства, участок земли);

б) налоги, которые определяются деятельностью плательщиков (налог на добавленную стоимость, акцизный сбор).

4. В зависимости от формы обложения:

А. Прямые (подоходно-имущественные) — налоги, которые взимаются в процессе приобретения и аккумуляции материальных благ, определяются размером объекта обложения, включаются в цену товара и уплачиваются производителем или собственником. Прямые налоги, в свою очередь, подразделяются на:

а) личные — налоги, уплачиваемые налогоплательщиком за счет и в зависимости от полученного им дохода (прибыли) и учитывающие платежеспособность плательщика;

б) реальные (англ, real — имущество) — налоги, уплачиваемые с имущества, в основе которых лежит не реальный, а предполагаемый средний доход'.

Б. Косвенные (на потребление) — налоги, которые взимаются в процессе расходования материальных благ, определяются размером потребления, включаются в виде надбавки к цене реализации товара и уплачиваются потребителем. При прямом налогообложении — юридический и фактический плательщики совпадают, при косвенном — нет.

Еще одно важное обязательство следует учитывать при разграничении прямых и косвенных налогов — их участие в образовании цены. Если прямые налоги закладываются в цену на стадии производства, у производителя, то косвенные — только на стадии реализации и как надбавка к цене товара.

5. В зависимости от способа взимания:

А. Долевые (количественные) — устанавливающие размер налога для каждого плательщика отдельно, учитывающие имущественное состояние плательщика и его возможности уплаты. Общая величина налога формируется как сумма платежей отдельных плательщиков.

Б. Раскладочные (репартиационные) — налоги, начисляемые на целую корпорацию плательщиков, которые самостоятельно осуществляют между собой окончательное распределение налогового бремени.

6. В зависимости от характера использования:

А. Общего назначения — налоги, используемые на общие цели, без конкретизации мероприятий или затрат, на которые они расходуются (фактически это и есть действительно налоги).

Б. Целевые налоги — налоги, зачисляемые во внебюджетные целевые фонды и предназначенные для целевого использования.

7. В зависимости от периодичности взимания:

А. Разовые — налоги, уплачиваемые один раз в течение определенного времени (чаще всего — налогового периода) при совершении определенных действий (налог с владельцев транспортных средств; налог с имущества, переходящего в порядке наследования или дарения). В большей степени данная разновидность налогов имеет характер сборов.

Б. Систематические (регулярные) - налоги, взимаемые регулярно, через определенные промежутки времени и в течение всего периода владения или деятельности плательщика (помесячно, поквартально).

8. В зависимости от учета налогового платежа:

А. Налоги, финансируемые потребителем (акциз, налог на добавленную стоимость).

Б. Налоги, включаемые в себестоимость (налог с владельцев транспортных средств, земельный налог).

В. Налоги, финансируемые за счет балансовой прибыли, т.е. прибыли до уплаты налога (налог на имущество, налог на рекламу).

Г. Налоги, финансируемые за счет чистой прибыли, т.е. прибыли после уплаты налога (сбор за право торговли, за использование национальной символики).

В отдельную подсистему можно выделить группу общегосударственных сборов, которые могут быть дифференцированы следующим образом:

1) сборы экономического характера (сбор в Государственный инновационный фонд);

2) сборы социального характера (сбор на обязательное государственное социальное страхование и т.д.);

3) сборы природоресурсного характера (сбор за специальное использование природных ресурсов и т.д.).

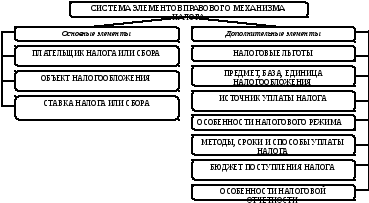

Система элементов правового механизма налога состоит из группы основных и дополнительных элементов.

1. Основные элементы включают фундаментальные, сущностные характеристики налога, которые формируют основное представление о содержании налогового механизма. Отсутствие какого-либо из основных элементов правового механизма налога не позволяет однозначно определить тип этого платежа и делает налоговый механизм неопределенным.

К основным элементам правового механизма налога и сбора относятся'.

а) плательщик налога или сбора;

б) объект налогообложения;

в) ставка налога или сбора.

2. Дополнительные элементы правового механизма налога детализируют специфику конкретного платежа, создают завершенную и полную систему налогового механизма.

Совокупность дополнительных элементов правового механизма налога достаточно многообразна (в зависимости от степени детализации налогового механизма). Однако эта совокупность состоит из двух групп:

— дополнительные элементы правового механизма налога, детализирующие основные или связанные с ними (предмет, база, единица налогообложения — категории, прямо зависящие от объекта налогообложения);

— дополнительные элементы правового механизма налога, имеющие самостоятельное значение (налоговые льготы, методы, сроки и способы уплаты налога; бюджет или фонд, куда поступают налоговые платежи).

Таким образом, к дополнительным элементам правового механизма налога относятся:

а) налоговые льготы;

б) предмет, база, единица налогообложения;

в) источник уплаты налога;

г) методы, сроки и способы уплаты налога;

д) особенности налогового режима;

е) бюджет или фонд поступления налога (сбора);

ж) особенности налоговой отчетности.

2.2 Начиная с 1998 года, в Украине стали появляться альтернативные формы налогообложения, к которым относятся: осуществление предпринимательской деятельности с приобретением специального патента и упрощенная система налогообложения, учета и отчетности субъектов малого предпринимательства. И тот, и другой способ предполагают добровольность избрания.

Плата за торговые патенты предусмотрена в Законе Украины «О системе налогообложения» (в редакции Закона Украины от 18 февраля 1997 года) как самостоятельный вид общегосударственных налогов и сборов (п. 19 ст. 14). Вместе с тем этот платеж занимает промежуточное положение между собственно налогами и государственным разрешением. Действительно, согласно ст.2 Закона Украины от 23 марта 1996 года «О патентовании некоторых видов предпринимательской деятельности», с изменениями (далее — Закон о патентовании) торговый патент -это государственное свидетельство, которое удостоверяет право субъекта предпринимательской деятельности или его структурного (обособленного) подразделения заниматься определенными видами предпринимательской деятельности.

В настоящее время (до распространения спецпатента по всей Украине) перечень территорий, на которых в порядке эксперимента применяется специальный торговый патент, установлен постановлением Кабинета Министров Украины от 8 июня 1998 года № 826 (с изменениями, внесенными постановлениями от 23 июня 1998 года № 950, от 1 июля 1998 года № 994, от 25 августа 1998 года № 1332, от 22 октября 1999 года № 1957) и включает в себя следующие территории: Автономная Республика Крым: г. Алушта, Большая Ялта, Евпатория, Саки, Судак, Феодосия; Донецкая обл.: г. Краматорск; Закарпатская обл.: Хустский район; Киевская обл.: г. Мироновка; Луганская обл.: г. Луганск; Одесская обл.: г. Ильичевск; Херсонская обл.: г. Новая Каховка; Черкасская обл.: г. Шпола.

Осуществление торговой деятельности, предоставление бытовых услуг, как и организация игорного бизнеса или операций по обмену наличных валютных ценностей, могут осуществляться только при наличии патента. Данные виды деятельности в соответствии со ст.4 Закона Украины «О предпринимательстве» в ряде случаев могут подлежать и лицензированию (это, в частности, относится к реализации спортивного и охотничьего огнестрельного оружия, к некоторым видам услуг, связанных с ремонтом и строительной деятельностью, и др.). Поэтому наличие торгового патента у субъектов предпринимательства, осуществляющих такую деятельность, не освобождает их от необходимости получения соответствующей лицензии.

Исходя из приведенного определения, существует три группы плательщиков:

- юридические лица, независимо от организационно-правовой формы хозяйствования и формы собственности;

- граждане-предприниматели;

- обособленные подразделения (филиалы, отделения и т.п.), причем ни место их расположения, ни наличие отдельного банковского счета или обособленного баланса в этом случае значения не имеет.

Обязательным условием, при котором перечисленные категории резидентов и нерезидентов классифицируются как субъекты патентования, является осуществление ими любого из видов подлежащей патентованию деятельности.

Объект патентования включает в себя четыре укрупненных вида предпринимательской деятельности.

1. Торговая деятельность за наличные средства и кредитные карточки на территории Украины.

2. Деятельность по предоставлению бытовых услуг.

3. Деятельность по обмену наличных валютных ценностей

4. Деятельность по предоставлению услуг в сфере игорного бизнеса.

Приведенный перечень объектов налогообложения является исчерпывающим, и никакие иные виды деятельности патентованию не подлежат.

Законодательством предусмотрены основные принципы установления размера платы за патенты.

Во-первых, плата за торговые патенты всех видов установлена не в ЭКЮ (как было до 1998 года), а в национальной валюте — гривнях.

Во-вторых, плата за торговые патенты на осуществление операций по предоставлению услуг в сфере игорного бизнеса и операций по торговле валютными ценностями, как и ранее, установлена в виде фиксированных сумм, а плата за торговые патенты на осуществление торговой деятельности и деятельности по предоставлению бытовых услуг ограничена верхними и нижними пределами.

В-третьих, при получении всех видов патентов на осуществление торговой деятельности и деятельности по предоставлению бытовых услуг, кроме специального и краткосрочного, вносится одноразовая плата в размере стоимости торгового патента за один месяц.

В-четвертых, в случае приобретения торговых патентов на осуществление торговой деятельности и деятельности по предоставлению бытовых услуг возможна предварительная оплата на следующие за текущим годы (но не более чем на три года).

В Законе предусмотрена возможность установления дифференцированной платы за специальный торговый патент — в расчете на 1 м2 площади, используемой для осуществления подлежащей патентованию деятельности. Органам местного самоуправления предоставлена полная свобода в установлении шкалы таких ставок (пропорциональная, регрессивная или прогрессивная), главное, чтобы в итоге был соблюден основной принцип расчета платы за спецпатент.

Плата за специальный торговый патент устанавливается по единой методике для всех субъектов предпринимательской деятельности или отдельно для физических или юридических лиц - субъектов предпринимательской деятельности. Вместе с тем в Законе о патентовании содержится прямой запрет на установление стоимости специального торгового патента для отдельного субъекта предпринимательской деятельности.

Не распространяется действие Закона о патентовании (в том числе и в части приобретения специальных патентов) на следующие виды деятельности в сфере торговли и предоставления бытовых услуг (п.3 ст.1 Закона):

1. На предприятия и организации Укоопсоюза, военной торговли, аптеки государственной собственности и торгово-производственные государственные предприятия рабочего снабжения в селах, поселках и городах районного подчинения.

2. На субъектов предпринимательской деятельности — физических лиц, которые:

а) осуществляют торговую деятельность с лотков, прилавков и уплачивают рыночный сбор (плату) за место для торговли продукцией в пределах рынков всех форм собственности. Чтобы иметь право не уплачивать плату за патенты, такие предприниматели должны соблюдать обязательные условия:

б) уплачивают налог на промысел в порядке, предусмотренном действующим законодательством;

в) осуществляют продажу выращенных в личном подсобном хозяйстве, на приусадебном, дачном, садовом и огородном участках продукции растениеводства, скота, кроликов, нутрий, птицы (как в живом виде, так и продукции их забоя в сыром виде и в виде первичной переработки), продукции личного пчеловодства.

г) уплачивают государственную пошлину за нотариальное удостоверение договоров об отчуждении личного имущества, если товары каждой отдельной категории отчуждаются не чаще одного раза в календарный год. ;

д) уплачивают фиксированный налог в соответствии с законодательством о налогообложении доходов физических лиц. Согласно ст. 14 Декрета Кабинета Министров Украины от 26 декабря 1992 года № 13-92 «О подоходном налоге с граждан» для того чтобы перейти на уплату подоходного налога по фиксированному размеру, гражданин-предприниматель должен: иметь не более пяти наемных работников (включая членов семьи, принимающих участие в осуществлении предпринимательской деятельности); иметь размер валового дохода за предыдущие 12 календарных месяцев не более 7000 необлагаемых минимумов доходов граждан; осуществлять предпринимательскую деятельность по продаже товаров и предоставлению сопутствующих услуг на рынках и быть плательщиком рыночного сбора.

3. На субъектов предпринимательской деятельности, образованных общественными организациями инвалидов, имеющими налоговые льготы согласно действующему законодательству и осуществляющими торговлю исключительно продовольственными товарами отечественного производства и продукцией, изготовленной на предприятиях Украинского общества слепых и Украинского общества глухих.

Существенным аргументом в пользу спецпатента является отсутствие ограничений по среднеучетной численности работников и объему деятельности (выручке от реализации). Отметим, что подобные ограничения по единому налогу делают невозможным переход на упрощенную систему налогообложения, учета и отчетности не только для крупных, но и для многих средних по масштабам деятельности предприятий.

Положительной чертой спецпатента является и отсутствие ассортиментных ограничений. Правда, ассортимент товаров имеет значение для обычных торговых патентов, но в соответствии с Законом Украины «О патентовании» субъекты предпринимательской деятельности, которые осуществляют деятельность без приобретения торгового патента или с приобретением льготного торгового патента, могут приобретать в установленном порядке специальный торговый патент.

Срок действия торгового патента на осуществление этих видов деятельности составляет 1 год (12 месяцев), причем возможна предварительная оплата на следующие за текущим годы (но не более чем на три года и при условии полной оплаты стоимости патентов во время их получения). При этом плата за патент в случае изменения его стоимости нормативно-правовыми актами пересчету не подлежит.

Оплата производится ежемесячно, до 15 числа месяца, предшествующего отчетному. При приобретении патента после 15 числа месяца одновременно оплачивается стоимость торгового патента за следующий отчетный месяц.

Оплата стоимости торгового патента на осуществление операций по торговле валютными ценностями осуществляется ежеквартально до 15 числа месяца, который предшествует отчетному кварталу.

Торговый патент на осуществление операций по предоставлению услуг в сфере игорного бизнеса имеет срок действия 60 календарных месяцев (пять лет). Во время приобретения торгового патента на осуществление операций по предоставлению услуг в сфере игорного бизнеса субъект предпринимательской деятельности вносит одноразовую плату в размере стоимости торгового патента за три месяца.

Оплата стоимости торгового патента на осуществление операций по предоставлению услуг в сфере игорного бизнеса производится ежеквартально до 15 числа месяца, предшествующего отчетному кварталу.

Форма патента установлена Приказом № 137. Патент выдается в течение трех рабочих дней со дня принятия заявления от налогоплательщика. При использовании фиксированного налога в случае найма рабочей силы или при участии членов семьи субъекта предпринимательской деятельности на каждое указанное лицо уплачивается патент в размере 50% за каждое лицо с обязательным внесением паспортных данных и идентификационных кодов.

Особое место, с точки зрения применения электронных контрольно-кассовых аппаратов (ЭККА), занимает осуществление деятельности с приобретением спецпатента.

Дело в том, что согласно ч.2 ст. 7 Закона о патентовании на субъектов предпринимательской деятельности, которые приобрели специальный торговый патент, не распространяются требования Закона Украины «О применении электронных контрольно-кассовых аппаратов и товарно-кассовых книг при расчетах с потребителями в сфере торговли, общественного питания и услуг» в части обязательного применения электронных контрольно-кассовых аппаратов.

Кроме того, согласно п.5 этой же статьи приобретение специального торгового патента физическими лицами - предпринимателями освобождает их от ведения учета доходов и расходов по предусмотренной специальным патентом деятельности, причем такие доходы не включаются в состав других налогооблагаемых доходов (в том числе и в совокупный налогооблагаемый доход). И в заключение хотелось бы привести сравнительную таблицу по замене платы за торговый патент и единым налогом обязанностей по другим общегосударственным налогам и сборам в Украине .

2.3. Особенности применения упрощенной системы налогообложения, учета и отчетности закреплены Указами Президента Украины № 727 и 746, причем установленные этими законодательными актами ограничения в большинстве случаев не совпадают с ограничениями по применению спецпатента.

На уплату единого налога может перейти плательщик, осуществляющий любые виды предпринимательской деятельности, под которой согласно изменениям, внесенным в Закон Украины «О предпринимательстве» Законом Украины от 22 февраля 2000 года №1481-111, понимается непосредственная, самостоятельная, систематическая, на собственный риск деятельность по производству продукции, выполнению работ, предоставлению услуг с целью получения прибыли, которая осуществляется физическими и юридическими лицами, зарегистрированными в качестве субъектов предпринимательской деятельности в порядке, установленном законодательством.

В соответствии со ст. 1 Указа № 746 упрощенная система налогообложения, учета и отчетности вводится для субъектов малого предпринимательства: физических лиц, которые осуществляют предпринимательскую деятельность без образования юридического лица, и юридических лиц — субъектов предпринимательской деятельности любой организационной формы и формы собственности.

Иными словами, плательщиками единого налога могут быть исключительно субъекты предпринимательской деятельности.

Не распространяется действие Указа № 746 на:

— доверительные общества;

— страховые компании;

— банки;

— другие финансово-кредитные и небанковские финансовые учреждения.

Перейти на упрощенную систему налогообложения могут предприятия, на которых трудится до 50 человек и объем выручки от реализации которых составляет до 1 млн. грн. в год. Причислить себя к плательщикам единого налога могут также физические лица-предприниматели, имеющие не более 10 наемных работников и оборот до 500 тыс. грн. в год. Плательщики единого налога не являются плательщиками соответствующих общегосударственных и местных налогов и сборов.

Связанный с плательщиками вопрос касается совместной деятельности на территории Украины субъектов без образования юридического лица (п.7.7 ст.7 Закона Украины «О налогообложении прибыли предприятии»).

Действие Указа № 746 на такую деятельность не распространяется (ст.7 Указа), т.е. упрощенная система налогообложения, учета и отчетности в этом случае применена не может быть.

В Указе раскрывается понятие «выручка от реализации». Таковой считается сумма, фактически полученная субъектом предпринимательской деятельности на расчетный счет или/и в кассу от продажи продукции (работ, услуг), и прибыль от реализации основных фондов.

Конкретные ставки единого налога установлены Указом № 746 только для юридических лиц. Этим Указом предусмотрены два варианта ставок:

6% — в случае уплаты налога на добавленную стоимость согласно Закону Украины «О налоге на добавленную стоимость»;

10% — в случае включения налога на добавленную стоимость в состав единого налога.

Для физических лиц — плательщиков единого налога ставки устанавливаются местными советами по месту их государственной регистрации в зависимости от вида деятельности в пределах от 20 до 200 грн. в месяц. На практике местные органы обычно дифференцируют ставки единого налога для торговой деятельности еще и в зависимости от вида пункта продажи товаров (для торговой деятельности) и от его местонахождения (хотя такой подход и не соответствует требованиям Указа № 746).

Если предприниматель осуществляет несколько видов деятельности, облагаемых по разным ставкам, то ему выдается одно свидетельство, а единый налог устанавливается по большей ставке по этим видам деятельности в зависимости от того, осуществляет ли он предпринимательскую деятельность на всей территории Украины или только по месту государственной регистрации (п.4 Порядка выдачи свидетельства об уплате единого налога, утвержденного приказом ГНАУ от 29 октября 1999 года № 599).

За каждого наемного работника ставка единого налога дополнительно увеличивается на 50%. Если предприниматель осуществляет несколько видов деятельности, то независимо от того, каким из видов деятельности занимается конкретный наемный работник, за каждого работника на 50% увеличивается большая из ставок.

Какие-либо специальные требования или запреты в части ассортимента товаров для юридических лиц — плательщиков единого налога отсутствуют. Но для граждан-предпринимателей, перешедших на упрощенную систему налогообложения, учета и отчетности, такие ограничения установлены ст.7 Указа № 746.

Действие Указа не распространяется на физических лиц — субъектов предпринимательской деятельности, которые занимаются предпринимательской деятельностью без образования юридического лица и осуществляют торговлю ликероводочными и табачными изделиями, горюче-смазочными материалами.

Разъяснения относительно применения термина «ликероводочные изделия», торговлю которыми не могут осуществлять перешедшие на упрощенную систему налогообложения, учета и отчетности физические лица — субъекты предпринимательской деятельности, содержится в письме ГНАУ от 18 февраля 2000 года №2286/7/16-2117.

При решении вопроса о том, относятся те или иные алкогольные напитки к ликероводочным, ГНАУ рекомендует пользоваться не Гармонизированной системой описи и кодирования товаров (ТН ВЭД), а Технологическим регламентом на производство водок и ликероводочных изделий (ТРУ 18.5084-96), введенного в действие с 1 января 1997 года, в соответствии с разделом вторым которого ликероводочная продукция включает в себя водки и ликероводочные напитки. Не относятся к категории ликероводочных напитков, в частности: вина виноградные натуральные, включая крепленые, шампанские и игристые вина (код ТН ВЭД 22.04); вермуты и прочие виноградные вина с добавлением растительных или ароматических экстрактов (код ТН ВЭД 22.05), а также пиво. Другими словами, торговля такими напитками возможна для физических лиц — плательщиков единого налога.

В случае, если гражданин-предприниматель осуществляет торговлю любыми видами водок (в том числе и особыми), а также ликероводочными напитками (ликеры крепкие, ликеры десертные, ликеры эмульсионные, кремы, наливки, пунши, настойки сладкие, полусладкие и горькие слабоградусные, аперитивы, напитки десертные, бальзамы, коктейли), действие Указа № 746 на него не распространяется, т.е. перейти на упрощенную систему налогообложения, учета и отчетности он не может. Если же такие напитки продаются плательщиком единого налога, то, начиная со следующего квартала, работа по упрощенной системе становится невозможной.

Субъект малого предпринимательства, уплачивающий единый налог, не является плательщиком налога на добавленную стоимость, кроме случая, когда юридическое лицо избрало способ налогообложения доходов по единому налогу по ставке 6%. Юридические лица, желающие платить НДС и акцизный сбор, платят единый налог в размере 6% оборота, не желающие платить НДС и акцизы, — 10%. Физические лица, перешедшие на упрощенную систему, НДС не платят.

В отличие от первоначальной версии упрощенной системы, в новом Указе предусмотрено существенное упрощение отчетности. В соответствии со ст.7 Указа Президента Украины «О внесении изменений в Указ Президента Украины от 03.07.98 г. № 727 «Об упрощенной системе налогообложения, учета и отчетности» его действие не распространяется на юридических лиц и граждан-предпринимателей, осуществляющих деятельность с приобретением специального патента.

Согласно ст.7 Указа № 746 его действие не распространяется на субъектов предпринимательской деятельности, в уставном фонде которых доли, принадлежащие юридическим лицам — участникам и учредителям данных субъектов, не являющихся субъектами малого предпринимательства, превышают 25%.

Форма расчетов при осуществлении операций для физических лиц — субъектов предпринимательской деятельности, перешедших на уплату единого налога, значения не имеет.

В отличие от таких плательщиков, перешедшие на упрощенную систему налогообложения, учета и отчетности юридические лица — субъекты малого предпринимательства не имеют права применять другой способ расчетов за отгруженную продукцию, кроме наличного и безналичного расчетов средствами (ст. 1 Указа № 746), поскольку при нарушении этого запрета плательщик выходит из сферы действия Указа и вынужден со следующего квартала вернуться на обычные условия налогообложения. Связан такой запрет с тем, что в случае осуществления бартерной операции или любого взаимозачета ни на счет предприятия, ни в его кассу оплата за отгруженную продукцию (товары, работы, услуги) не поступает, а следовательно, при осуществлении такой операции объект налогообложения единым налогом равен нулю.

Кроме всех перечисленных выше ограничений существует еще одно обязательное условие, которое контролируется в момент перехода на единый налог и распространяется как на юридических, так и на физических лиц. Это обязательное условие — отсутствие налоговой задолженности. Никаких специальных требований относительно отсутствия налоговой задолженности в момент приобретения специального патента на настоящее время не установлено. Упрощенная система налогообложения, учета и отчетности может быть применена на всей территории Украины, а какие-либо территориальные ограничения в Указе № 746 отсутствуют.

Для физических лиц — плательщиков единого налога вопрос применения ЭККА регламентирован ст.6 Указа № 746. Субъекты предпринимательской деятельности — физические лица — плательщики единого налога имеют право не применять электронные контрольно-кассовые аппараты для проведения расчетов с потребителями.

2.4. Налоговое законодательство, выступая формой реализации налогового права, содержит достаточно широкий круг нормативных актов, регулирующих налогообложение. Основой нормативных правовых актов, регулирующих налоговые правоотношения, несомненно, являются законы.

Тем не менее их использование характеризуется некоторыми особенностями:

Во-первых, следует говорить не об отдельных действующих налоговых законах, а о группе взаимосвязанных законов (с четко выраженными отсылочными нормами).

Во-вторых, действие многих специальных налоговых законов невозможно без широкой системы подзаконных актов — инструкций, разъяснений.

Таким образом, термином «законодательство» охватываются законы Украины; действующие международные договора Украины, согласие на обязательность которых дано Верховной Радой Украины; постановления Верховной Рады Украины; указы Президента Украины; декреты и постановления Кабинета Министров Украины, принятые в рамках их полномочий и в соответствии с Конституцией Украины и законами Украины.

Законодательные акты, лежащие в основе налогового законодательства, составляют определенную систему.

1.Общие нефинансовые законы — конституционные законы или законы, которые относятся к другим отраслям права, содержащие налоговые нормы. Наиболее принципиальные положения, регулирующие основы налогообложения, закрепляются на конституционном уровне (полномочие органов государственной власти и управления, общие принципы налогообложения и т.д

2. Общие финансовые законы — в основном их представляют бюджетные законы. Причем это как фундаментальные бюджетные законы, которые устанавливают основы бюджетной системы, место налоговых поступлений в доходах государства, так и текущие бюджетные законы, которыми утверждается финансовый план на каждый год. Многие законы о государственном бюджете Украины на год более чем наполовину состоят из налоговых норм.

3. Общие налоговые законы — законодательные акты, содержащие положения, которые регулируют налоговую систему в целом, ее основы, главные характеристики налоговых рычагов. В данных актах отсутствует детализация конкретных видов налогов. В основном к ним относятся налоговые кодексы, объединяющие материальные и процессуальные стороны налоговой системы, а также основные законы общего характера (Закон Украины «О Государственной налоговой службе в Украине», Закон Украины «О системе налогообложения»).

4. Специальные налоговые законы — законодательные акты, которые регулируют отдельные группы или виды налогов. К ним относятся законы, содержащие характеристику отдельного вида налога, детальный механизм его исчисления и уплаты.

В некоторых изданиях выделяются специфические черты, характерные для налоговых законов:

а) персонифицированный характер, при котором механизм регулирования направлен на определенную группу плательщиков;

б) срочный характер, который означает действие его во времени в течение определенного ограниченного периода, так как изменение основных элементов налогового механизма (плательщика, объекта, ставки) происходит довольно часто;

в) характер налоговых законов, основанный на презумпции виновности плательщика. Кроме того, громоздкость налогового законодательства, роль налоговых органов, которые выступают в качестве арбитров в спорных вопросах и ставят плательщика в положение зависимого.

Действие налогового законодательного акта во времени начинается с момента вступления его в силу, которое:

— указывается непосредственно в законе;

— указывается в постановлении о порядке введения в действие закона;

— определяется с момента принятия закона;

— наступает после окончания определенного периода времени с момента опубликования.

Процесс принятия налогового закона включает несколько традиционных стадий:

1. Подготовка и рассмотрение законопроекта в специальных комитетах и комиссиях.

2. Налоговая инициатива, которая может быть закреплена за:

— Кабинетом Министров (правительственная инициатива);

— отдельным депутатом или группой (парламентская);

— Кабинетом Министров и депутатами (смешанная).

3. Обсуждение налогового законопроекта, зависящее от структуры парламента. В большинстве стран нижние палаты считаются более компетентными в сфере налогообложения, более полно выражают волю населения.

4. Принятие налогового закона. Некоторые специфические нормы направлены на обеспечение быстрого прохождения проекта закона на стадии рассмотрения и обсуждение.

Само применение «неналогового законодательства» становится причиной многих конфликтов. Хотелось бы обратить внимание на то, что включение норм о налогообложении в «неналоговые» законы нерационально не только с позиции обеспечения поступлений в бюджеты, но и в отношении обеспечения равенства налогоплательщиков. Действенный контроль можно обеспечить лишь тогда, когда элементы налогового механизма будут регулироваться исключительно налоговыми.

Структурно-логические модули

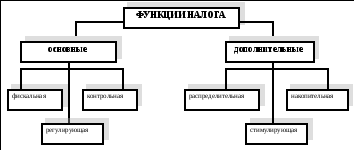

Схема 2.1.- Функции налога.

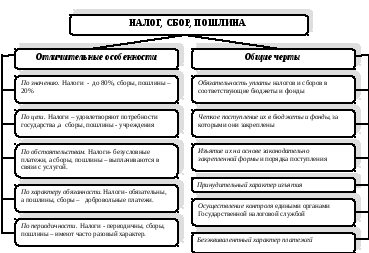

Схема 2.2.– Соотношение налога, сбора, пошлины.

Схема 2.3.- Классификация налогов и сборов

Схема

2.4.– Специальный торговый патент

Схема

2.4.– Специальный торговый патент

Схема

2.4.- Единый налог

Схема

2.4.- Единый налог

Схема 2.5. - Система элементов правового механизма налога

Схема 2.6. - Система налогового законодательства

Вопросы и тестовые задания по теме

Перечислите основные элементы правового механизма налога.

Укажите общие черты налога, сбора , пошлины.

Какие отличительные особенности пошлин, сборов от налогов по значению?

Какие отличительные особенности пошлин, сборов от налогов по цели?

Что такое специальный торговый патент?

Кто может перейти на упрощенную систему налогообложения?

Условия перехода на упрощенную систему налогообложения для юридических и физических лиц.

Кто является плательщиками Единого налога?

9.Чем закреплены особенности применения упрощенной системы налогообложения:

а) Указом Президента Украины № 727;

б) Указом Президента Украины № 746;

в) Указом Президента Украины № 756.

10.На какие организации не распространяется действие Указа Президента № 746 «О упрощенной системе налогообложения»:

а) страховые компании;

б) банки;

в) учебные заведения;

г) доверительные общества.

11.Какие установлены ставки Единого налога:

а) 15%;