Тема 8: налоговые органы украины

План

8. 1. Система налоговых органов

8.2. Налоговые администрации (инспекции)

8.3. Налоговая милиция

8.4. Условно налоговые органы

8.1. В правоотношениях, возникающих между государством и плательщиком по поводу уплаты налогов, интересы государства представляют прежде всего органы, осуществляющие управление в области поступления налоговых платежей.

Права и обязанности таких органов и их должностных лиц в связи с выполнением поставленных перед ними задач законодательно регламентированы и составляют их полномочия. Вопрос о взаимоотношениях налоговых органов с налогоплательщиками является дискуссионным. Налоговые органы — это властные органы. Их властные полномочия должны осуществляться в рамках жестких правовых процедур, детально регламентированных. Отсутствие таких процедур — один из самих крупных недостатков действующего налогового законодательства. Наблюдается и явная несбалансированность между властными полномочиями налоговых органов и правами налогоплательщиков.

Государственная налоговая служба Украины создана как единая система управления и контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, установленных законодательством. Налоговые инспекции есть в каждом районе, в каждом городе областного подчинения. Они не зависят от других институтов исполнительной власти на местах, но по некоторым вопросам (например, по постановке на налоговый учет налогоплательщиков, регистрации предпринимательской деятельности) работают в тесном взаимодействии с ними. Спектр обязанностей налоговых инспекций довольно широкий — от постановки налогоплательщиков на учет до выявления и принудительного взыскания неуплат по налогам и сборам.

Налоговая служба была создана в январе 1990 года согласно Постановлению Совета Министров СССР от 24 января 1990 года № 76 «О Государственной налоговой службе». До этого ее функции выполняли финансовые органы, на которые в настоящее время возложены вопросы планирования и выполнения бюджета. Несколько позже правовое положение этих органов конкретизировалось Законом СССР от 21 мая 1990 года «О правах, обязанностях и ответственности государственных налоговых инспекций». В дальнейшем изменялся ее статус, детализировались права, обязанности, ответственность должностных лиц Государственной налоговой службы. Сейчас в Украине действует Закон Украины «О государственной налоговой службе в Украине».

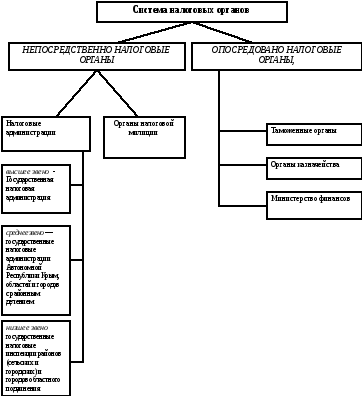

Фактически систему налоговых органов можно разделить на две группы по месту, которое занимает обеспечение налоговых поступлений в их деятельности.

А. Непосредственно налоговые (налоговые администрации и органы налоговой милиции) — органы, основная деятельность которых связана с обеспечением налоговых поступлений и которые осуществляют ее без всяких дополнительных условий.

Б. Опосредовано налоговые (таможенные органы, органы казначейства) — органы, наряду со своей основной деятельностью обеспечивающие поступление платежей, которые составляют налоговую систему и рассматриваются как налоговые при определенных условиях.

системы налоговых органов. Именно поэтому можно представить систему налоговых органов в узком и широком понимании. Система налоговых органов включает несколько достаточно разветвленных структур. Было бы ошибкой отождествлять налоговые органы и налоговые администрации. Последние являются только одним из элементов

Налоговые органы в узком значении идентичны системе налоговых администраций и осуществляют контроль только за поступлением в бюджеты налогов и сборов. Налоговые органы в широком значении контролируют и обеспечивают поступление в бюджеты всех отчислений, которые законодатель включает в налоговую систему как совокупность налогов, сборов, платежей. В этом случае система налоговых органов охватывает уже и таможенные органы, и органы казначейства, и налоговую милицию. Таким образом, в широком значении система налоговых органов включает:

1. Государственную налоговую администрацию Украины.

2. Налоговую милицию

3. Таможенные органы Украины.

4. Органы казначейства.

Такая структура предусматривает объединение двойной дифференциации. С одной стороны, по характеру платежей: налоговые администрации обеспечивают поступление средств от налогов и сборов; таможенные органы — от таможенной пошлины и таможенных сборов; органы казначейства контролируют распределение поступлений в различные бюджеты. С другой стороны, если три вышеупомянутые структуры обеспечивают взимание налогов и сборов в ситуациях, когда плательщики вносят их в положенный срок и в необходимых размерах, то органы налоговой милиции организуют взыскания необходимых платежей, когда плательщик нарушает определенную норму, и реализуют необходимые меры государственного принуждения.

Фактически о подобной системе органов идет речь в Законе Украины «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами» от 21 декабря 2000 года. Так, в ст. 2 «Контролирующие органы» закрепляется их исчерпывающий перечень:

1) таможенные органы — по ввозной и вывозной пошлине, акцизному сбору, налогу на добавленную стоимость, другим налогам и сборам (обязательным платежам), которые в соответствии с законами взимаются при ввозе (пересылке) товаров и предметов на таможенную территорию Украины или вывозе (пересылке) товаров и предметов с таможенной территории Украины;

2) учреждения Пенсионного фонда Украины — по взносам в Пенсионный фонд Украины;

3) учреждения Фонда социального страхования Украины — по взносам в Фонд социального страхования Украины;

4) налоговые органы — по налогам и сборам (обязательным платежам), которые взимаются в бюджета и государственные целевые фонды.

Контролирующие органы имеют право осуществлять проверки своевременности, достоверности, полноты начисления и уплаты только относительно тех налогов и сборов (обязательных платежей), которые отнесены к их компетенции этим пунктом. Порядок контроля со стороны таможенных органов за уплатой налогоплательщиками налога на добавленную стоимость и акцизного сбора устанавливается совместным решением центрального налогового органа и центрального таможенного органа. Другие государственные органы не имеют права проводить проверки своевременности, достоверности, полноты начисления и уплаты налогов и сборов (обязательных платежей), в том числе по запросам правоохранительных органов.

Система налоговых органов образует и организационно, и функционально единую систему в структуре органов исполнительной власти. Но едва ли можно утверждать, что это полностью единая система. В нее входят органы по формальному признаку — органы, управляющие взыманием и поступлением в бюджеты (фонды) платежей, которые законодатель отнес к общегосударственным и местным налогам и сборам (статьи 14 и 15).

Вряд ли справедливо видеть главное содержание деятельности налоговых органов в контроле или сборе налогов. Как правило, налоги уплачиваются плательщиками самостоятельно и налоговые органы лишь управляют этим процессом, контролируют его, поэтому непосредственно сбором они не занимаются. Нельзя говорить и исключительно о контрольных функциях, особенно когда речь идет о разработке форм отчетности, разъяснении применения налогового законодательства. Правильнее определить содержание деятельности органов как управление процессом поступления налогов и сборов в бюджеты и целевые фонды.

Главную задачу налоговых органов в Украине необходимо видеть в контроле за соблюдением налогового законодательства, правильностью исчисления налогов, своевременностью внесения их в бюджеты. Но такие основания позволяют отнести к налоговым очень широкий круг органов, содержание деятельности которых достаточно разнообразно. В этой системе налоговых органов существует группа уполномоченных органов, которые контролируют поступление налогов и сборов и созданы именно для этого (налоговые инспекции и администрации). Во-вторых, это органы специальной налоговой компетенции (таможенные или правоохранительные). И наконец, связанные с уплатой налогов (банковские учреждения, отделение связи и т. п.).

Общей налоговой компетенцией наделены именно налоговые инспекции и администрации, которые выступают уполномоченной стороной по поводу уплаты (взыскания) налогов и сборов, осуществляющие налоговый контроль, привлечение плательщиков к ответственности за осуществление налогового правонарушения от лица государства.

Специальной налоговой компетенцией наделены несколько органов. Таможенные органы имеют полномочия налоговых органов по контролю за уплатой налогов и сборов исключительно при перемещении товаров через таможенную границу Украины. Налоговая милиция наделена специальными полномочиями в области налогообложения, которые применяет в случае совершения преступлений, административных правонарушений при уплате налогов; осуществляет защиту работников налоговых органов и расследование случаев коррупции в системе налоговых органов.

Деятельность органов Государственной налоговой службы характеризуются следующими чертами:

— независимостью контроля за соблюдением законодательства о налогах;

— четкой централизацией системы налоговых органов в соответствии с вертикальной структурой подчиненности;

— единством системы контроля относительно различных плательщиков, регионов, видов налогов и сборов.

Характеристике функций Государственных налоговых органов посвящен Закон Украины от 5 февраля 1998 года. Они дифференцируются в зависимости от уровня налоговых органов. К ним относятся:

1. Учет налогоплательщиков.

2. Контроль за выполнением налогоплательщиками законодательства.

3. Обеспечение бухгалтерского учета.

4. Утверждение форм расчетов и отчетности.

5. Разработка направлений, форм и методов налоговых проверок и их осуществление.

6. Применение мер ответственности к нарушителям законодательства о налогах.

Осуществление функций налоговых органов предполагает, с одной стороны, реализацию их полномочий (прежде всего, прав на осуществление определенных действий), а с другой стороны, выполнение обязанностей. Главной обязанностью налоговых органов является осуществление контроля за соблюдением налогового законодательства. Именно это находится во главе угла формирования полномочий налоговых органов.

Все права и обязанности, формирующие полномочия налоговых органов, распределяются на две группы. Во-первых, это группа, которая корреспондируется и согласуется с правами и обязанностями плательщиков (обязанность давать информацию относительно налогообложения, связанная с правом налогоплательщиков на такую информацию). Во-вторых, группа самостоятельных прав и обязанностей, которые реализуются при взаимодействии с другими органами или при наложении санкций. Очень важно закрепление исчерпывающего перечня прав и обязанностей налоговых органов. Именно это может ограничить противозаконное применение действий относительно плательщиков налогов, а у последних создать уверенность в защите со стороны государства, которое рассматривает налогоплательщика не как потенциального правонарушителя, а как партнера.

Исходя из функций налоговых органов можно выделить следующие группы полномочий:

Полномочия по учету налогоплательщиков;

Полномочия по контролю за выполнением налогоплательщиками налогового законодательства (например, проверка документов, связанных с исчислением и уплатой налогов и других обязательных платежей на предприятиях, в учреждениях, организациях любых форм собственности и любых организационно-правовых форм, а также гражданами;

Полномочия налоговых органов по расчету окладных налогов (например, требовать бесплатного предоставления информации, необходимой для исчисления налогов, от органов, осуществляющих учет и оценку налогооблагаемого имущества (ведение имущественных кадастров); требовать от органов, осуществляющих юридически значимые действия, которые служат основанием для привлечения плательщиков налогов к уплате налогов, бесплатного своевременного предоставления информации об этих действиях, и т. п.);

Полномочия по ведению оперативно-бухгалтерского учета сумм налогов и других платежей.

Полномочия по применению мер, направленных на прекращение (предотвращение) нарушений налогового законодательства (например, прекращать операции предприятий и граждан по текущим и другим счетам в банках и других финансово-кредитных учреждениях в случае непредоставления или отказа предоставить государственным налоговым инспекциям и их должностным лицам бухгалтерских отчетов, балансов, расчетов, деклараций и других документов, связанных с расчетом или уплатой налогов и других обязательных платежей в бюджет, и т. п.);

Полномочия по применению мер по предотвращению или ликвидации убытков, нанесенных плательщику налогов или бюджету (например, взимать недоимку по налогам; проводить возврат или зачет в счет будущих платежей излишне взысканной или уплаченной суммы налога, и т. п.);

Полномочия по применению мер ответственности к нарушителям налогового законодательства (например, налагать административные взыскания, финансовые санкции на юридические и физические лица и т. п.);

Полномочия по контролю выполнения субъектами предпринимательской деятельности требований законодательства относительно наличного денежного обращения (например, регистрировать контрольно-кассовые аппараты, используемые при осуществлении денежных расчетов с населением; проверять документы, связанные с применением контрольно-кассовых аппаратов, получать объяснения, справки и сведения по вопросам, возникающим при проверках, и т. п.);

Полномочия налоговых органов в сфере валютного контроля.

Полномочия налоговых инспекций по взысканию сумм штрафов, наложенных другими государственными инспекциями и контрольными органами.

Полномочия по изданию инструктивных и методических указаний по применению законодательства о налогах.

8.2. Государственная налоговая администрация Украины является органом исполнительной власти, возглавляемым Председателем, который по должности является министром. Председатели государственных налоговых администраций в Автономной Республике Крым, областях, городах Киеве и Севастополе назначаются и освобождаются Президентом Украины.

Главными задачами Государственной налоговой администрации Украины является:

осуществление контроля за соблюдением налогового законодательства, правильностью исчисления и уплаты налогов; принятие решений по наложению финансовых санкций и административных штрафов; принятие нормативных и методических документов по вопросам налогообложения.

Анализ законодательства позволяет выделить следующие общие функции всех подразделений Государственной налоговой службы (общие функции налоговых органов):

1) обеспечивать учет плательщиков налогов;

2) обеспечивать контроль за выполнением плательщиками налогов и другими участниками налоговых отношений налогового законодательства;

3) осуществлять расчет окладных налогов;

4) вести оперативно-бухгалтерский учет сумм налогов и других платежей;

5) применять меры к прекращению (предотвращению) нарушений налогового законодательства;

6) осуществлять контроль за исполнением субъектами предпринимательской деятельности требований законодательства относительно наличного денежного обращения;

7) применять восстановительные меры по предотвращению или ликвидации убытков, нанесенных бюджету или плательщику налогов;

8) применять меры ответственности к нарушителям налогового законодательства;

9) осуществлять учет, оценку и реализацию конфискованного, бесхозного имущества, имущества, которое перешло по праву наследования к государству, и кладов;

10) выступать агентом валютного контроля:

11) выступать исполнительным органом по применению мер взыскания, налагаемых государственными инспекциями и другими контролирующими органами.

Государственная налоговая администрация Украины включает три уровня:

— высшее звено — Государственная налоговая администрация;

— среднее звено — государственные налоговые администрации Автономной Республики Крым, областей и городов с районным делением;

— низовое (базовое) звено — государственные налоговые инспекции районов (сельских и городских) и городов областного подчинения.

На высшее звено возлагается задача организации, инструктивного и методического обеспечения налоговой работы в стране, а также контроль за деятельностью налоговых органов.

Центральный аппарат кроме тех функций, которые выполняет местное звено налоговой службы, имеет такие полномочия: организует, координирует и контролирует работу Государственной налоговой администрации; осуществляет аналитическую и статистическую деятельность; разрабатывает и издает инструктивные и методические указания и другие документы по применению налогового законодательства; осуществляет контроль за актами, связанными налогообложением, которые издаются министерствами, ведомствами и другими организациями; принимает участие в формировании налоговой политики, подготовке проектов законодательных актов и международных договоров о налогообложении; решает вопросы международного сотрудничества.

Типичная структура среднего звена — государственных налоговых инспекций Автономной Республики Крым, областей, городов Киева и Севастополя отвечает их главным функциям и включает: управление обслуживания плательщиков налогов; управление налогов и сборов; управление аудита; управление налоговых расследований; отдел учета и отчетности; отдел компьютеризации; отдел организации работы налоговых инспекций и внутриведомственного контроля; юридический отдел; валютную инспекцию; специальный отдел; бухгалтерию; отдел кадров; административно-хозяйственный отдел. Задача отдельных подразделений налоговых администраций этого звена в целом идентична функциям соответствующих подразделений Государственной налоговой администрации.

На среднее звено возлагается организация налоговой работы в области или городе с районным делением. Это главное звено консультационной работы, которая требует высококвалифицированных специалистов, хорошо знакомых с налоговым законодательством. В отдельных случаях налоговые администрации этого уровня могут непосредственно вести налоговую работу с незначительным кругом плательщиков, которые находятся на учете в этих инспекциях. Относительно данных плательщиков государственные налоговые администрации областей и городов с районным делением выполняют те же самые функции, что и инспекции низового звена. Структура налоговых администраций среднего, звена в целом идентична структуре Государственной налоговой администрации, за исключением законодательной и методической работы.

Структурное построение налоговых инспекций базового уровня отражает их основную функцию — ведение налоговой работы. Она имеет два варианта — расширенный и суженный. Расширенный вариант предусматривает наличие как функциональных, так и обеспечивающих подразделении. Этот вариант предназначен для районов в городах, что объясняется значительным объемом работы. Этот вариант предусматривает такую же структуру, как и на уровне среднего звена (без отдела организации работы налоговых инспекций и внутриведомственного контроля).

Суженный вариант типичной структуры государственной налоговой инспекции установлен для сельского района и города областного подчинения (без районного деления) и предусматривает такие подразделения: управление (отдел) обслуживания налогоплательщиков; управление налогов и сборов; управление аудита; отдел учета и обработки данных; отдел налоговых расследований; валютная инспекция.

Ключевым должностным лицом налоговых органов является налоговый инспектор. Основной объем прав и обязанностей налоговых органов реализуется этими лицами. Инспектора осуществляют все основные формы работы с налогоплательщиками — от приема налоговых расчетов до проведения документальных проверок. Сейчас в ряде инспекций практикуется распределение функций (с учетом зарубежного опыта): часть инспекторов осуществляет только ревизорскую работу, другие — те функции, которые не связаны с выходом на предприятия (прием и камеральная проверка деклараций, расчет окладных налогов и другие). Существуют предложения закрепить такую практику, выделить отдельную категорию должностных лиц налоговых органов — ревизоров.

Лица вспомогательного состава обеспечивают деятельность должностных лиц и лиц оперативного состава (технические секретари и т. п.).

8.3. Создание налоговой милиции стало необходимым условием формирования эффективной налоговой системы. Наряду с Государственной таможенной службой, подразделениями по борьбе с экономическими преступлениями Министерства внутренних дел налоговая милиция являются частью сил, которые обеспечивают экономическую безопасность Украины.

Статус органов налоговой милиции имеет свои особенности. В Украине они входят в систему налоговых органов, тогда как в Российской Федерации органы налоговой полиции не выступают в единой системе налоговых органов. Российский законодатель исходит из того, что функции налоговой полиции ограничены сферой нарушения законодательства о налогах и сборах, которые могут быть квалифицированы как преступления или административные правонарушения, тогда как общая сфера налогового контроля исключена из сферы действия органов налоговой милиции.

Зачастую налоговая милиция действует в тесной связи с налоговыми инспекциями. Государство заинтересовано в поступлении как налогов и сборов, так и доначислений, штрафов при нарушении налогового законодательства, а за счет действий каких органов для собственника средств (государства) — неважно.

По своему содержанию полномочия органов налоговой милиции аналогичны полномочиям других правоохранительных органов, в частности, органов внутренних дел, Службы безопасности. Однако они отличаются своим предметом и основными направлениями деятельности. Иногда полномочия органов налоговой милиции несколько шире. Это касается, например, административных полномочий в финансовой сфере.

5 июля 1993 года было принято постановление Кабинета Министров Украины «Об образовании государственной службы борьбы с экономической преступностью»'. В соответствии с этим положением в рамках службы борьбы с экономической преступностью создавались специальные подразделения для борьбы с сокрытием доходов от налогообложения и другими налоговыми правонарушениями.

Закон Украины от 5 декабря 1998 года внес важные изменения в Закон Украины «О Государственной налоговой службе в Украине» и закрепил в составе органов государственной налоговой службы соответствующие специальные подразделения по борьбе с налоговыми правонарушениями — налоговую милицию (ст. 1). Появился новый раздел «Налоговая милиция». Согласно ему налоговая милиция является специфическим правоохранительным органом по борьбе с налоговыми правонарушениями, действующим в составе соответствующих органов государственной налоговой службы, и осуществляет контроль за соблюдением налогового законодательства, выполняет оперативно-розыскную, уголовно-процессуальную и охранительную функции. Если деятельность налоговых администраций связана с уплатой налогов, то налоговая милиция осуществляет взыскание налоговых платежей.

Правовое положение налоговой милиции в системе правоохранительных органов определяется комплексом норм, предусматривающих цели, задачи и принципы деятельности подразделений налоговой милиции, ее основные и факультативные функции. Сюда же относятся распоряжения, которые регламентируют порядок формирования органов налоговой милиции, вопрос линейной и функциональной подчиненности, процедуры деятельности, а также компетенцию этих органов. Таким образом, правовое положение налоговой милиции закрепляется всей совокупностью нормативных актов, регламентирующих отношения, обязательным участником которых она является.

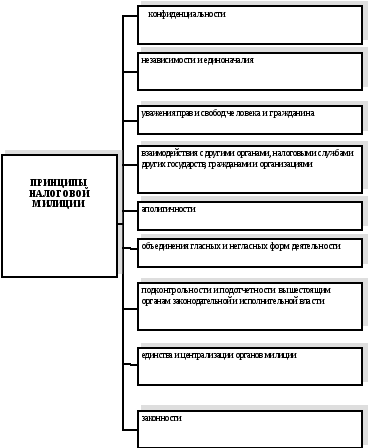

Деятельность органов налоговой милиции осуществляется на основе принципов:

законности;

уважения прав и свобод человека и гражданина;

подконтрольности и подотчетности вышестоящим органам законодательной и исполнительной власти;

объединения гласных и негласных форм деятельности;

аполитичности;

взаимодействия с другими органами, налоговыми службами других государств, гражданами и организациями;

единства и централизации органов милиции;

независимости и единоначалия;

конфиденциальности.

Широкий перечень задач, которые стоят перед органами налоговой милиции, можно сгруппировать в два блока:

— предупреждение и пресечение налоговых правонарушений, прежде всего преступлений;

— предупреждение и пресечение правонарушений в системе налоговых органов.

Обязанности налоговой милиции могут быть разделены на следующие четыре группы:

а) обязанности по выявлению и пресечению налоговых правонарушений (например, проводить в соответствии с законодательством оперативно-розыскные мероприятия, дознание и предварительное следствие с целью выявления и пресечения налоговых преступлений, осуществлять поиск лиц, которые совершили указанные преступления или подозреваются в их совершении, а также принимать меры по возмещению нанесенного государству убытка; осуществлять в рамках своей компетенции производство по делам о налоговых преступлениях и нарушениях, и т. п.);

б) обязанности по охране налоговых органов (например, обеспечивать безопасность деятельности государственных налоговых инспекций, защищать их сотрудников при выполнении ими служебных обязанностей);

в) обязанности по борьбе с коррупцией (например, проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и органах налоговой милиции);

г) обязанности по взаимодействию (например, выполнять в рамках своей компетенции решения судов, постановления судий, письменные поручения прокуроров, следователей о проведении розыскных и других предусмотренных законом действий, оказывать им содействие в проведении отдельных процессуальных действий; оказывать содействие налоговым органам, органам прокуратуры, предварительного следствия, государственной безопасности, внутренних дел и другим государственным органам в выявлении, предупреждении и пресечении преступлений и нарушений в сфере налогового законодательства; и т. п.);

д) обязанности по охране (например, сотрудники налоговой милиции обязаны хранить государственную, служебную, коммерческую тайну, тайну сведений о взносах физических лиц и другую информацию, полученную ими при исполнении служебных обязанностей).

Права органов налоговой милиции можно классифицировать таким образом:

а) права по выявлению, раскрытию и пресечению преступлений и других правонарушений (например, проводить в соответствии с законодательством оперативно-розыскные мероприятия с целью выявления, предупреждения и пресечения фактов сокрытия доходов от налогообложения и уклонения от уплаты налогов, дознание и предварительное расследование по которым отнесены законом к ведению органов налоговой милиции, и т. п.);

б) права по применению мер принуждения (например, прекращать операции плательщиков налогов по счетам в банках и кредитных учреждениях на срок до одного месяца в случаях непредоставления документов, связанных с расчетом и уплатой налогов; решение о прекращении операций по указанным счетам принимает начальник органа налоговой милиции или его заместитель; налагать административный арест на имущество юридических и физических лиц с дальнейшей реализацией этого имущества в установленном порядке в случаях невыполнения указанными лицами обязанностей по уплате налогов, сборов и других обязательных платежей для обеспечения своевременного поступления сумм сокрытых налогов, сборов и других обязательных платежей в соответствующий бюджет, и т. п.);

в) права по реагированию на выявленные нарушения налогового законодательства (например, в соответствии с компетенцией органов налоговой милиции направлять в качестве предупреждения письменные требования руководителям, главным бухгалтерам и другим должностным лицам банков и других организаций независимо от организационно-правовых форм и форм собственности, а также гражданам (физическим лицам) в целях устранения нарушений законодательства, своевременной и полной уплаты налогов и других обязательных платежей, предоставления отчетной и иной документации в установленные сроки, ведения бухгалтерского учета в соответствии с законодательством, а при необходимости — восстановления бухгалтерского учета за счет собственных средств плательщика налогов, контролировать выполнение этих требований и т. п.);

г) права по наложению взысканий.

Место налоговой милиции в системе правоохранительных органов определяется не только сходством отдельных ее задач с задачами других органов власти, в частности отдельных служб милиции, таможенного контроля, но и тождественностью приемов и методов их решения. Достаточно отметить, что сотрудник налоговой милиции, как и оперативные работники милиции, имеет право разрабатывать оперативно-розыскные мероприятия, возбуждать уголовные дела, которые относятся к их компетенции, проводить дознание, следствие, поиск лиц, подозреваемых в совершении преступлений, и т. д. Однако, если оперативные подразделения милиции имеют право осуществлять оперативно-розыскные мероприятия и возбуждать уголовные дела, которые относятся к компетенции следственных органов внутренних дел и прокуратуры, то органы налоговой милиции уполномочены вести оперативно-розыскные действия с целью выявления только налоговых преступлений. Выявление при этом других преступлений влечет за собой передачу соответствующей информации тем правоохранительным органам, в компетенцию которых они входят. В таком же положении находятся органы дознания таможенной службы.

8.4.Особенностью подсистемы условно налоговых органов является то, что основу ее составляют органы, в функции которых деятельность по регулированию налоговой системы входит как одна из функций, т. е. как часть их сферы деятельности. Фактически их можно определить как формально налоговые (в отличие от реально налоговых, рассматриваемых в предыдущих разделах). Сферой их деятельности является анализ и контроль за поступлением платежей, которые законодатель включил в налоговую систему (таможенный сбор, сборы на обязательное государственное пенсионное страхование и т. д.). Особое положение занимают Министерство финансов, банки, другие органы и учреждения, связанные с уплатой налогов и сборов.

Основными задачами Министерства финансов является разработка и реализация стратегических направлений единой государственной финансовой политики, а также составление проекта и выполнение бюджета, в частности его доходной части.

В соответствии с возложенными на него задачами Министерство финансов осуществляет такие функции в налоговой сфере:

— разработку мероприятий по финансовому и налоговому стимулированию предпринимательской и другой хозяйственной деятельности в стране;

— разработку проектов нормативов отчислений от общегосударственных налогов, сборов в местные бюджеты;

— обеспечение выполнения государственного бюджета, финансового пополнения государственных внебюджетных фондов;

— разработку с участием заинтересованных органов исполнительной власти предложений по совершенствованию налоговой политики и налоговой системы;

участие в разработке инструкций и методических указаний по вопросам налогообложения-

— проведение с привлечением заинтересованных органов исполнительной власти переговоров с уполномоченными органами других государств, связанных с заключением межправительственных соглашений по избежанию (устранению) двойного налогообложения доходов и имущества;

— участие в формировании таможенной политики страны, в разработке методологии, ставки и порядка взыскания таможенных сборов;

— методическое руководство бухгалтерским учетом и отчетностью предприятий, учреждений и организаций, независимо от их организационно-правовых форм и подчиненности, принятие мер по их усовершенствованию, утверждение планов счетов, форм бухгалтерского учета и отчетности, инструкций по их применению и порядку составления отчетности;

— обобщение практики применения законодательства по вопросам, входящим в компетенцию Минфина, разработку и внесение на рассмотрение Кабинета Министров Украины предложений по совершенствованию этого законодательства.

Права Минфина в налоговой сфере определяются в соответствии с его функциями. Минфин имеет также право давать отсрочки и рассрочки платежей по налогам в бюджет в порядке, предусмотренном законодательством. Минфин издает в рамках своей компетенции на основе и во исполнение законодательства приказы и инструкции, обязательные для исполнения органами исполнительной власти, а также предприятиями, учреждениями и организациями, независимо от их организационно-правовых форм, подчиненности, и гражданами. Минфин издает в необходимых случаях совместно с другими органами исполнительной власти ведомственные нормативные акты.

Определенную группу органов, связанных с налогообложением, составляют таможенные органы, которые можно выделить, как условно налоговые. Условность связана с тем, что необходимо определенное обязательное обстоятельство, которое делает их налоговыми. Таким условием является перемещение товаров через таможенную границу и возникающая при этом обязанность по уплате налогов. Таким образом, появляется специальная компетенция таможенных органов в области налогообложения, которая определяется как законодательством о налогах, так и таможенным законодательством.

Компетенция таможенных органов не ограничивается исключительно взысканием налогов и сборов при перемещении товаров через таможенную границу. Они осуществляют полномочия по таможенному оформлению, валютному контролю, таможенному контролю, оперативно-розыскной деятельности. Но условно полномочия таможенных органов в области налогообложения можно разделить на фискальные и правоохранительные, детализирующиеся как налоговым, так и таможенным законодательством.

Деятельность таможенных органов в Украине регулируется нормативными актами, к которых относятся Таможенный кодекс Украины, Закон Украины от 25 июня 1991 года «О таможенном деле в Украине», Указ Президента Украины от 20 января 1995 года «О государственном таможенном комитете Украины» Постановление Кабинета Министров Украины от 8 июля 1994 года «Об организации территориальных таможенных управлений».

Систему таможенных органов составляют Государственный таможенный комитет Украины, территориальные таможенные управления, таможни и другие таможенные учреждения. Согласно ст. 9 Таможенного кодекса Украины5 образованы территориальные таможенные управления. Территориальные таможенные управления осуществляют непосредственное руководство таможенными управлениями, расположенными на соответствующей территории. Они являются юридическими лицами, имеют самостоятельный баланс, счета в учреждениях банков. В соответствии с постановлением Кабинета Министров Украины от 8 июля 1994 года № 465 Бориспольская и Севастопольская таможни не включаются в состав таможенных учреждений, подчиняющихся территориальным управлениям.

Таможенное дело в Украине включает в себя установление порядка и организацию перемещения через таможенную границу товаров и предметов, обложение таможенной пошлиной, оформление, осуществление контроля и других мероприятий пореализации таможенной политики в Украине. Расследование нарушений таможенных правил осуществляется в соответствии с Таможенным кодексом Украины, а в части, не урегулированной им, — законодательством Украины об административных правонарушениях.

Производство по делам о нарушении таможенных правил осуществляется должностными лицами таможенных органов Украины. Эти лица имеют право поручить производство отдельных действий должностному лицу другого таможенного органа Украины. Полномочия таможенных органов в налоговой сфере распространяются только на НДС и акцизы, которые применяются к товарам, ввозимым на таможенную территорию и вывозимым с этой территории, а также на таможенный сбор, который в соответствии с Законом Украины «О системе налогообложения» отнесен к общегосударственным налогам и сборам. Деятельность таможенных органов в налоговой сфере необходимо рассматривать в неразрывной связи с другими направлениями их деятельности, поскольку данные направления (например, таможенное оформление) оказывают содействие и непосредственно обеспечивают плату налогов и таможенных сборов.

Своеобразное место занимают в системе налоговых органов органы Государственного казначейства. Органы казначейства созданы с целью обеспечения эффективного управления средствами Государственного бюджета Украины, повышения оперативности в финансировании расходов. На первый взгляд это не дает оснований относить их к органам, управляющим поступлением в доходы бюджетов. Но в задачи Государственного казначейства входит распределение между бюджетами отчислений от общегосударственных налогов, сборов и обязательных платежей по нормативам, утвержденным Верховной Радой Украины. Отчисления от налогов поступают в соответствующие бюджеты и составляют элементы их доходной части, формирование ее как раз и является полномочием налоговых органов. Таким образом, некоторые функции казначейства позволяют ставить вопрос об отнесении их к условно налоговым.

Через казначейство проходит перераспределение сумм налогов, которые поступили, «по уровням» — в республиканский, областной, городской (районный) бюджеты. Казначейские органы участвуют в распределении налогов, а также осуществляют возврат из бюджета излишне взысканных и уплаченных налогов и других платежей.

С середины 1995 года на территории Украины действуют органы Государственного казначейства. С момента образования Государственного казначейства ликвидировано Управление исполнения Государственного бюджета и Главное управление обслуживания государственного внешнего долга Министерства финансов.

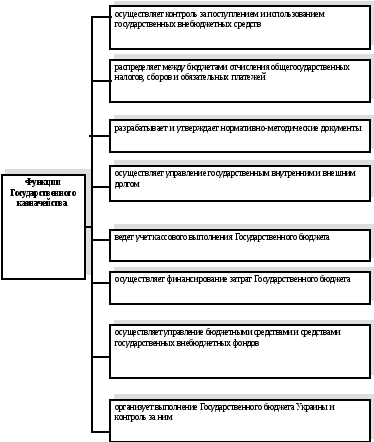

Положение о Государственном казначействе утверждено постановлением Кабинета Министров Украины № 590 от 31 июля 1995 года. Государственное казначейство действует при Министерстве финансов и состоит из Главного управления и его территориальных органов на уровне областей, городов, районов. Государственное казначейство выполняет следующие функции:

— организует выполнение Государственного бюджета Украины и контроль за ним;

— осуществляет управление бюджетными средствами и средствами государственных внебюджетных фондов;

— осуществляет финансирование затрат Государственного бюджета;

— ведет учет кассового выполнения Государственного бюджета;

— осуществляет управление государственным внутренним и внешним долгом;

—распределяет между бюджетами отчисления общегосударственных налогов, сборов и обязательных платежей;

— осуществляет контроль за поступлением и использованием государственных внебюджетных средств;

— разрабатывает и утверждает нормативно-методические документы. Эти функции конкретизируются в зависимости от уровня органа Государственного казначейства (Главное управление Государственного казначейства; отделение Государственного казначейства в районах, городах, районах в городах).

Возглавляет Главное управление Государственного казначейства Министерства финансов начальник Главного управления, который назначается Кабинетом Министров. Члены коллегии Государственного казначейства назначаются министром финансов.

Главное управление Государственного казначейства и его территориальные органы являются юридическими лицами, имеют отдельные балансы, расчетные и другие счета в учреждениях банков. Структуру Главного управления Государственного казначейства утверждает министр финансов.

Структурно-логические модули

Схема 8.1.- Система налоговых органов

Схема 8.2.– Принципы Налоговой милиции

Схема 8.3.- Функции Государственного казначейства

Вопросы и тестовые задания по теме

Принципы налоговой милиции.

Какие функции выполняет Государственное казначейство?

Какими нормативными актами регулируется деятельность таможенных органов Украины?

Структура налоговых органов и контролирующих органов.

Что входит в обязанности налоговой милиции?

С какой целью созданы органы государственного казначейства?

Что входит в систему таможенных органов?

Функции государственного казначейства.

В каком году создана Государственная налоговая администрация:

а) 1990г.;

б) 1993г.;

в) 1996г.

Для проведения проверки работник ГНИ должен предъявить проверяющему:

а) служебное удостоверение;

б) удостоверение на проведение проверки;

Деятельность таможенных органов в Украине регулируется:

а) Земельным кодексом.;

б) Таможенным кодексом;

в) Гражданским кодексом

В каком году образованы органы Государственного казначейства?

а) 1995г.;

б) 1993г.;

в) 1996г.

К условно-налоговым органам относят:

а) Министерство финансов Украины;

б) Государственное казначейство;

в) Налоговая милиция.

Входит ли в систему налоговых органов Украины, налоговая милиция?

а) да;

б) нет;

Государственная налоговая администрация Украины включает:

а) три уровня;

б) два уровня;

Работник налоговой милиции имеет право осуществлять проверки:

а)только при наличии служебного удостоверения;

б) при наличии служебного удостоверения и удостоверения на проверку

17. Проведение в соответствии с законодательством оперативно-розыскных мероприятий:

а) обязанности по выявлению и пресечению налоговых правонарушений;

б) обязанности по охране налоговых органов;

в) обязанности по борьбе с коррупцией.

18. Деятельность органов налоговой милиции осуществляется на основе принципов:

а) законности;

б) независимости и единоначалия;

в) конфиденциальности.

29.Входит ли налоговая милиция в систему налоговых органов Украины?

а) да;

б) нет.

20. Обеспечивает ли налоговая милиция экономическую безопасность Украины?

а) да;

б) нет.

ОТВЕТЫ

|

№ задания |

вариант ответа |

|

9 |

а |

|

10 |

а, б |

|

11 |

б |

|

12 |

а |

|

16 |

а, б |

|

14 |

а |

|

15 |

а |

|

16 |

б |

|

17 |

а |

|

18 |

а, б, в |

|

19 |

а |

|

20 |

а |

ЛИТЕРАТУРА

Закон Украины «О государственной налоговой службе в Украине»//Ведомости Верховной Рады Украины.-1994.-№15

Закон Украины «О системе налогообложения»// Ведомости Верховной Рады Украины.- 1997.-№ 16

Кушнарьова Т.Є. Податкові органи в системі суб‘єктів податкових правовідносин. Дис. ...канд. юрид. Наук – Харків, 2000.

Податкова система України: Підручник / За ред. В.М. Федосова.-2000 г.

Налоговое право: Учебник.- Харьков: Легас, 20001

Юстус О.И. Финансово-правовая ответственность налогоплательщиков-организаций. Дисс. … канд.юрид.наук – Саратов, 1997

Иванов Ю.С. Спецпатент и единый налог. Бизнес.-2000.-№ 15, №16, № 17

Перепелица А.И. Уголовная ответственность за преступления в сфере финансовой деятельности и обращения ценных бумаг. Комментарий к действующему законодательству.- Х., 1998.

Основы налогового права / Под ред. С.Г.Пепеляева.-М.,1995г.

Налоговое право. Учебник / Под ред. проф. Н.И. Химичевой. - М., 1997г

Финансовое право. Учебник / Под ред. проф. Н.И. Химичевой. - М., 1995г.

Финансовое право. Учебник / Под. ред. проф. О.Н. Горбуновой.- М., 1996г.

Козырин А.Н. Налоговое право зарубежных стран: вопросы теории и практики.

Халфина Р.О. Право как средство социального управления.-М., 1988г.

Налоги и налоговое право: Учебное пособие/ Под ред. А.В. Брызгалина.-К.:АТИКА,-2000г.