Б) 20%;

в) 6%;

г) 10%.

12.В каких случаях нельзя перейти на упрощенную систему налогообложения:

а) при торговле ликеро-водочными изделиями;

б) при торговле табачными изделиями;

в) при торговле кондитерскими изделиями;

г) при торговле горюче-смазочными материалами.

13.По какой ставке юридические лица , желающие платить НДС и акцизный сбор, платят единый налог:

а) 15%;

б) 20%;

в) 10%;

г) 6%.

14.Какие формы расчетов должны осуществлять юридические лица, плательщики Единого налога:

а) наличный расчет;

б) безналичный расчет;

В) взаимозачет.

ОТВЕТЫ

|

№ задания |

вариант ответа |

|

9 |

а, б |

|

10 |

а, б, г |

|

11 |

в, г |

|

12 |

а, б, г |

|

13 |

г |

|

14 |

а, б |

ТЕМА 3 :НАЛОГООБЛОЖЕНИЕ.

План

3.1. Понятие и виды объекта налогообложения.

3.2. Понятие и виды ставки налога.

3.3. Предмет и единица налогообложения.

3.4. Понятие базы налогообложения и налогового периода, определение налоговой базы.

3.1. Объектом налогообложения может быть стоимость товаров (работ, услуг), доход или его часть, обороты по реализации товаров (работ, услуг), использование природных ресурсов.

При этом один и тот же объект не может выступать объектом налогообложения по нескольким налогам одного вида. Это, однако, не запрещает использовать объект при налогообложении налогами различного вида. Поэтому один объект (например, прибыль) может использоваться как объект налогообложения в нескольких случаях. Так, использование дохода как объекта при общегосударственных налогах не является препятствием для введения налога с аналогичных объектов на местном уровне.

Чаще всего законодатель выделяет несколько видов объектов налогообложения. Среди них обычно упоминаются: имущество, товары, работы и услуги, стоимость товаров (работ, услуг), использование природных ресурсов.

Разграничение имущества на материальные и нематериальные объекты осуществляется, как правило, в соответствии с гражданским законодательством на объекты, которые могут быть предметом владения, пользования, распоряжения. Специфическими видами объекта выступают различные виды энергии, газ и вода. Это позволяет рассматривать их как товары, а их поставку или снабжение ими — как реализацию товаров. Особое значение это имеет в целях начисления таможенного сбора и налога на добавленную стоимость.

В определенной мере открытым остается и вопрос законодательного регулирования понятия «объект налогообложения». Здесь некоторая теоретическая незавершенность проблемы реализуется в неопределенности нормативной. Закон Украины от 18 февраля 1997 года в качестве объекта налогообложения выделяет прибыль (доходы), добавленную стоимость продукции, стоимость продукции (работ, услуг), в том числе таможенную или ее натуральные показатели, специальное использование природных ресурсов, имущество юридических и физических лиц и другие объекты, определенные законами Украины (ст. 6). В ряде случаев имеет место чрезмерная детализация.

Таким образом, объектом является преимущественно такой предмет, по поводу которого необходима уплата налога, например, полученный доход, владение чем-нибудь, потребление известных предметов.

Налогообложение должно быть связано с таким предметом, состоянием или процессом, в котором выражается хозяйственная активность.

Среди объектов налогообложения граждан можно выделить:

1) доход (совокупный доход по подоходному налогу);

2) имущество (в том числе земля, недвижимость, предметы роскоши);

3) потребление (например, акцизы на отдельные виды товаров);

4) ввоз и вывоз товаров за границу (таможенные сборы).

При этом один и тот же объект налогообложения не может выступать объектом налогообложения для нескольких налогов.

При анализе разновидностей объектов налогообложения необходимо учитывать ряд обстоятельств.

Во-первых, объектом налогообложения может быть стоимость только тех товаров, работ, услуг, которые уже реализованы, выполнены или оказаны. Стоимость же нереализованных товаров может выступать объектом налогообложения только как имущество налогоплательщика. При этом законодательство не указывает, какая реализация считается фактической, используя преимущественно отсылочные нормы к гражданскому законодательству.

Во-вторых, и работа, и услуга рассматриваются в качестве объекта налогообложения. Однако результаты работы имеют материальное выражение и могут быть реализованы только по окончании работ, а результаты услуг не имеют материального выражения и их реализация происходит в ходе оказания этих услуг. Таким образом, объект налогообложения работ носит статичный характер, тогда как аналогичный объект по услугам имеет длящийся характер.

3.2. Ставка налога выступает как налоговые начисления на единицу измерения налоговой базы. Само понятие налоговой ставки украинский законодатель не фиксирует (в отличие от налогового законодательства Российской Федерации). Проблема регулирования ставки налогообложения детализируется в Законе Украины «О системе налогообложения» (ст. 7) через компетенцию органов, ее устанавливающих. Так, ставки налогов и сборов (обязательных платежей) устанавливаются Верховной Радой Украины, Верховной Радой Автономной Республики Крым и органами местного самоуправления в соответствии с законами Украины о налогообложении и не могут изменяться на протяжении бюджетного года. Изменения налоговых ставок, механизмы взимания налогов и сборов (обязательных платежей) не могут устанавливаться Законом Украины о Государственном бюджете Украины на соответствующий год.

Ставка налогообложения относится к основным элементам, характеризующим налоговый механизм, без которого невозможно представить ни конкретный налог, ни уровень налогового бремени (давления). Особенностью именно этого элемента в сравнении с другими основными составными налогового механизма (плательщиком, объектом) является его мобильность, подвижность.

С помощью изменения ставки налога можно достаточно оперативно реагировать на изменения или провоцировать их, практически не изменяя громоздкого налогового механизма. Именно поэтому во многих случаях законодательное регулирование конкретного налога ,происходит без изменении стабильных налоговых нормативных актов, а лишь путем изменений ставок налога в текущих нормативных актах (практически каждый Закон Украины о Государственном бюджете Украины на текущий год содержит целый ряд изменений ставок налогов: налога с владельцев транспортных средств, платы за землю и т.п.).

В современных условиях налогообложение доходов юридических лиц осуществляется по одной ставке, без прогрессии. Доходы же физических лиц — по прогрессивной шкале. Во многих случаях налогообложение имеет конфискационный характер.

Таким образом, предельной ставкой налогообложения является ставка, которая устанавливает максимальный размер ставки налогообложения по определенному виду налога.

Принципов при классификации ставок налога может быть несколько. Остановимся на наиболее важных.

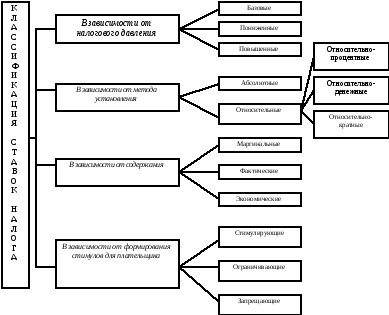

І. В зависимости от налогового давления (бремени) на плательщика:

1. Базовая (основная) ставка — ставка, не учитывающая особенностей плательщика или вида деятельности, которые облегчают или увеличивают налоговое бремя (например, по налогу на доходы предприятий и организаций она составляла 22%; по налогу на прибыль — 30%).

2.Пониженная ставка - ставка налогообложения, которая определена с учетом особенностей налогоплательщика и (или) видов его деятельности, формы и размера получаемых им доходов и по размеру является ниже размера базовой (основной) ставки. Иногда подобные ставки могут применяться как налоговые льготы. Так, налог на добавленную стоимость предусматривает применение ставки налога, равной нулю (ст.6 Закона Украины «О налоге на добавленную стоимость»).

3.Повышенная ставка — ставка налогообложения, которая определена с учетом особенностей налогоплательщика и (или) вида его деятельности, формы и размера получаемых им доходов, который превышает размер базовой (основной) ставки.

П. В зависимости от метода установления ставки налога:

1. Абсолютные (твердые) ставки — ставки налога, при которых размер налога в твердой фиксированной величине определяется на каждую единицу налогообложения.

2.Относительные ставки — ставки налога, при которых размер налога устанавливается в определенном соотношении к единице обложения. Характер соотношения ставки налога и единицы обложения позволяет выделить несколько подвидов относительных ставок:

а) относительно-процентные ставки налога — устанавливаются в процентах к единице налогообложения;

б) относительно-кратные — соотношение размера налога и единицы налогообложения устанавливается в величинах, кратных определенному показателю;

в) относительно-денежные — ставки налога, которые устанавливают ставку в качестве определенной денежной суммы на часть объекта налогообложения.

III. В зависимости от содержания:

1. Маргинальная ставка — ставка налога, непосредственно указанная в нормативном акте, который закрепляет данный вид налога; она применяется к отдельным налоговым разрядам (марже), отдельным частям дохода.

2.Фактическая ставка — выступает как отношение уплаченного налога к налоговой базе.

3.Экономическая ставка - выступает как отношение уплаченного налога ко всему полученному доходу.

IV. В зависимости от формирования стимулов для плательщика:

1.Стимулирующие - налоговые ставки, которые создают у плательщика стимул для повышения результатов деятельности, что приводит к увеличению доходов, имущества и т.д.

2. Ограничивающие - ставки налогообложения, при которых формируются определенные факторы, стимулирующие плательщика к деятельности в неизменных масштабах, препятствующие дальнейшему развитию или новым вложениям.

3.Запрещающие - налоговые ставки, которые "устанавливают четкие ограничения и делают неэффективными какие-либо действия, при которых изменяется объект налогообложения и осуществляется переход к новой ставке.

3.3. Предмет налогообложения очень близок объекту налогообложения. В некоторых случаях их используют как понятия-синонимы. Видимо, соотношение объекта и предмета налогообложения схоже с соотношением философских категорий содержания и формы. Предмет налогообложения определяется конкретными признаками, особенностями, характеристиками, тогда как объект представляет собой итоговое, обобщенное понятие.

Различие объекта и предмета налогообложения выступает наиболее рельефно в налоге на имущество, однако эти понятия различаются и при налогообложении доходов. Доход может быть получен в различных формах - в денежных средствах (в национальной или иностранной валюте), в имуществе, безоплатных услугах и др. Причем, если такие формы дохода не учитываются, то это приводит к уклонению от налогообложения. Понятие «объект налогообложения» близко по значению термину «предмет налогообложения», который имеет признак фактического (не юридического) характера и обосновывает взыскание соответствующего налога.

Предмет налогообложения представляет собой события, вещи и явления материального мира, которые обусловливают объект налогообложения (квартира, земельный участок, экономический эффект (выгода), товар, деньги). Сам по себе предмет налогообложения не порождает налоговых последствий, в то время как определенное юридическое состояние субъекта по отношению к нему является предпосылкой для появления соответствующих налоговых обязательств.

Выделяется и несколько особенностей налогового предмета, например:

1) внешнее благо не может быть предметом налога, поскольку предмет налога предусматривает определенную упорядоченность и систему отношений между людьми на различных уровнях. Поэтому блага, выступающие вне хозяйственных или правовых отношений, не могут быть предметом налога;

2) налоговыми предметами могут служить действия человека;

3) предметами могли быть и люди (налог на прислугу, который выплачивается ее хозяевами).

Однако применить налоговую базу ко многим видам имущественных налогов довольно сложно, так как их трудно выразить в каких-либо единицах.

В этом случае используется единица налогообложения — конкретная специфическая характеристика предмета налогообложения, к которой применяется ставка налога.

Единица налогообложения в значительной степени представляет практический, расчетный интерес. С ее помощью устанавливаются нормативы и ставки обложения (например, при действии механизма налога с владельцев транспортных средств, платы за землю, налога на операции с ценными бумагами). Можно выделить относительно традиционные единицы обложения (подоходный налог — денежная единица, поземельный налог — единица измерения площади участков, акциз на спиртное — крепость напитков), однако нередко один и тот же объект предусматривает различные параметры обложения. В основе выбора конкретной единицы налогообложения лежат различные факторы, но среди них, прежде всего можно выделить сформированные в налоговой практике обычаи, традиции и как производное от этого фактора — удобство применения данной единицы в сформированной системе налогового учета.

3.4. Базой налогообложения является конкретная (количественная, физическая или другая) характеристика определенного объекта налогообложения. Для определения суммы налога, которую необходимо перечислить в бюджет, объекта налогообложения недостаточно. Для этого необходимо скорректировать в соответствии с законодательством количественные характеристики объекта налогообложения. На основании этого налоговая база будет существенно отличаться от количественных признаков самого объекта налогообложения. Налоговая база по своему содержанию является объектом налогообложения, скорректированным и подготовленным к применению налоговой ставки, исчислению суммы налога, подлежащей уплате в бюджет.

Налоговая база необходима именно для исчисления налога, но она не является непосредственно обстоятельством, порождающим обязанность уплатить налог, т.е. объектом налогообложения.

Налоговым периодом является период (календарный год или другой), на протяжении и по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате налогоплательщиком.

Налоговым периодом является срок, в течение которого формируется налоговая база. Налоговый период необходимо отличать от отчетного периода. С самого начала налоговый период не связывается с периодам формирования объекта налогообложения. На основании категории налогового периода и особенностей его применения обеспечивается периодическое поступление налогов в бюджеты по итогам фактической деятельности плательщика в налоговом периоде.

Налоговый период устанавливается для каждого налога отдельно соответствующим законодательным актом, закрепляющим данный налог. Налоговый период может равняться календарному году или составлять другой срок, в соответствии с характером и особенностями конкретного налога.

Чаще всего налоговый период совпадает с отчетным. Но в некоторых случаях их необходимо разграничивать. Основанием такого разграничения является совпадение или несовпадение обязанности по уплате налога и обязанности отчетности по уплате этого налога.

Налоговые периоды можно классифицировать по некоторым основаниям.

1) по срокам:

а) годовой налоговый период;

б) квартальный налоговый период;

в) месячный налоговый период;

г) другие (налоговые периоды, связанные с уплатой налога единоразово; уплатой налога по итогам составных периодов — несколько лет и т.д.)

2) по особенностям формирования налоговой обязанности:

а) первый — период, в котором налоговая обязанность формируется со дня возникновения до окончания налогового периода;

б) длящийся (обыкновенный) — налоговая обязанность формируется с начала и до окончания налогового периода;

в) последний — период, в ходе которого налоговая обязанность определяется с начала налогового периода и до последнего дня срока налоговой обязанности плательщика.

База налогообложения устанавливается по каждому налогу отдельно.

Осуществляется это на основании следующих принципов:

1) однородности базы налогообложения;

2) возможности применения к базе налогообложения конкретной единицы ее измерения;

3) простоты и понятности определения базы налогообложения;

4) удобства применения базы налогообложения для исчисления налога;

5) возможности учета базы налогообложения.

Термин «налоговая база» используется для того, чтобы количественно выразить предмет налогообложения. В ряде случаев налоговая база (основа налога) фактически является частью предмета налогообложения, к которой применяется налоговая ставка. Однако это правильно только в том случае, когда предмет налогообложения непосредственно обусловливает и позволяет применить к себе способ исчисления. Налогооблагаемая прибыль, например, может быть непосредственно выражена и исчислена только в денежных единицах.

Размер базы налогообложения определяется только на основании использования одной единицы ее измерения. При этом размер базы налогообложения определяется как результат умножения единицы измерения базы налогообложения на количество этих единиц, которые в целом составляют полный объем базы налогообложения. Все расчеты налоговой базы должны осуществляться на основании документально подтвержденных данных об объектах налогообложения или связанных с налогообложением. В этом случае плательщик обязан иметь документальные подтверждения по обоснованию любой позиции налоговой отчетности. Если при этом налогоплательщик допускает ошибку, то перерасчет налогового обязательства осуществляется в отношении исключительно того налогового периода, в котором была допущена ошибка.

Структурно-логические модули

Схема 3.1. – Налогообложение

Схема 3.2. - Виды объекта налогообложения

Схема 3.3.- Классификация ставок налога.

Схема 3.4. – Понятие и классификация налогового периода

ВОПРОСЫ И ТЕСТОВЫЕ ЗАДАНИЯ К ТЕМЕ

Понятие объекта налогообложения.

Виды объектов налогообложения.

Понятие ставки налога.

Классификация ставок налога.

Предмет налогообложения.

Единица налогообложения.

Понятие базы налогообложения.

Понятие налогового периода.

Порядок определение налоговой базы.

К объектам налогообложения относят:

а) доход;

б) имущество;

в) льготы.

Стоимость товаров (работ, услуг), доход или его часть, обороты по реализации товаров (работ, услуг), использование природных ресурсов:

а) база налогообложения;

б) объект налогообложения;

в) единица налогообложения.

Ставка налога выступает как налоговые начисления на единицу измерения налоговой базы:

а) да;

б) нет;

Ставка налогообложения относится:

а) к основным элементам, характеризующим налоговый механизм;

б) к дополнительным элементам, характеризующим налоговый

механизм.

В зависимости от налогового давления ставки классифицируются:

а) абсолютные;

б) базовые;

в) пониженные.

В зависимости от содержания ставки классифицируются:

а) маргинальные;

б) фактические;

в) относительные.

Ставка налога, непосредственно указанная в нормативном акте, который закрепляет данный вид налога; она применяется к отдельным налоговым разрядам (марже), отдельным частям дохода:

а) фактическая;

б) маргинальная;

в) относительная.

Налоговые ставки, которые создают у плательщика стимул для повышения результатов деятельности, что приводит к увеличению доходов, имущества и т.д:

а) стимулирующие;

б) ограничивающие;

в) запрещающие.

Предмет налогообложения очень близок объекту налогообложения.

а) да;

б) нет.

ОТВЕТЫ

|

№ задания |

вариант ответа |

|

10 |

а, б |

|

11 |

б |

|

12 |

а |

|

13 |

а |

|

14 |

б, в |

|

15 |

а, б |

|

16 |

б |

|

17 |

а |

|

18 |

а |