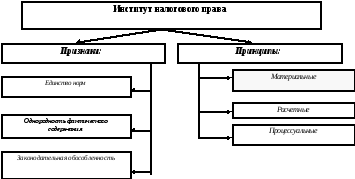

Принципы налогового права включают:

1) Материальные, которые определяют сущность категорий, норм, используемых налоговым правом, выстраивая их в определенную иерархическую систему:

а) налоги и сборы, взыскиваемые в государстве, едины на всей его территории;

б) налоги и сборы должны исходить из реальных возможностей плательщика и носить справедливый характер. Принцип справедливого налогообложения лежит в основе многих законодательств.

2) Процессуальные — регулируют сферы компетенции субъектов налоговых правоотношений, механизм установления, изменения и отмены налоговых платежей.

Они включают:

а) исключительное право органов государственной власти законодательно устанавливать, изменять, отменять налоги. Основы законодательного закрепления налогов заложены в нормах конституций;

б) налоги и сборы не могут устанавливаться или применяться, исходя из политических, идеологических и других критериев;

в) плательщики налогов платят налоги и сборы, установленные на данной территории, на основе равенства перед законом, регулирующим действие налога;

г) регулярность пересмотра налоговых законов. Этот принцип разрешает соединить стабильность и гибкость в налогообложении.

3) Расчетные — регулируют функционирование конкретного налогового механизма, определение основных его элементов и перечисление средств в соответствующие бюджеты. В реализации этих принципов широко участвуют и подзаконные акты.

1.2 Налоговые правоотношения, которые предусматривают в качестве обязательного субъекта государство, связаны со многими сторонами его функционирования.

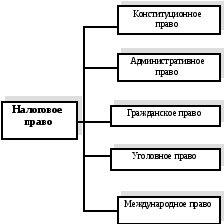

Конституционное право имеет базовое значение для всех правовых отраслей и институтов, играет такую же роль и относительно налогового права. Так, например, Конституция Украины устанавливает приоритет международных соглашений над нормами национального налогового законодательства. Принципиальное значение для формирования и функционирования всей системы налогового.законодательства имеет и норма Конституции, согласно которой законы и другие правовые акты не должны противоречить Конституции. Кроме того, некоторые нормы конституционного права одновременно входят в состав налогового права. Так, Конституция содержит положение, согласно которому каждый обязан платить законно установленные налоги и сборы. Эта же статья выполняет охранительные функции и защищает интересы всех плательщиков, поскольку содержит положение, запрещающее необоснованное увеличение налогового бремени путем придания налоговым нормам обратной силы.

Взаимодействие налогового права и административного права проявляется в установлении ответственности за нарушение налогового законодательства. Охранительная функция налогового права обусловлена тем, что административная ответственность обеспечивает выполнение плательщиками налогов их обязанностей. Например, ответственность за нарушение налогового законодательства, урегулированная Законом Украины «О Государственной налоговой службе в Украине», содержит вместе с финансовыми и систему административных санкций. При этом применение административных санкций за налоговые правонарушения также невозможно без применения категорий налогового права.

Особый интерес вызывает соотношение налогового и гражданского права. Налоговое и гражданское право связаны настолько тесно, что дают основания одним видеть в налоговом праве приложение к гражданскому праву, а другим — утверждать, что гражданское право должно быть подчинено налоговому праву.

Налоговое право охватывает регулирование хозяйственных процессов, как и гражданское, но в совершенно иных аспектах, иными методами.

Связь налогового и уголовного права имеет двойственную природу. С одной стороны, отдельные нормы уголовного права направлены на защиту тех объектов, которые являются объектами регулирования налоговым правом. С другой стороны, квалификация некоторых преступлений невозможна без применения категорий налогового права и норм налогового законодательства.

Предметом налогового права является группа однородных общественных отношений, которые определяют поступление денежных средств от плательщиков в бюджеты в форме налогов и сборов. Предмет регулирования охватывает совокупность определенных, специфических отношений, что позволяет выделить их из общей массы финансовых отношений. Особенностью их является движение денег в собственность государства снизу вверх (от плательщика в бюджет) в форме налогов и сборов. Распределение этих средств, выделение их на удовлетворение государственных потребностей (т. е. движение сверху вниз) — уже не предмет налогового права, хотя и регулируется правом финансовым.

Характерной особенностью налоговых отношений является их имущественный характер — выполнение налоговой обязанности означает передачу в собственность или распоряжение государства определенных денежных средств.

Налоговые правоотношения имеют имущественный характер — выполнение налогового обязательства означает передачу в распоряжение государства определенных денежных средств». Причем обязательство плательщика носит безусловный и односторонний характер. Здесь отсутствует какое-либо равенство сторон даже в скрытой, усеченной форме. Подчеркивается этот характер той же однозначностью санкций за нарушение законодательства о налогах. Законодатель не предполагает в данном случае никакой альтернативы и закрепляет санкции в единственном варианте, без выбора более или менее тяжких.

По методу правового регулирования налоговое право мало чем отличается от традиционного метода финансового права, во главе угла которого лежит метод властных предписаний. Однако он характеризуется своеобразным механизмом регулирования, особым переплетением норм, юридическим режимом. Метод налогового права является финансово-правовым и предусматривает использование императивных норм. Причем здесь идет речь о безусловном характере императивности.

Таким образом, кроме особенностей предмета института налогового права самым важным критерием при определении природы налогового права в системе права выступает метод правового регулирования, под которым понимается совокупность и объединение приемов, способов влияния права на общественные отношения.

Применение в налоговом праве преимущественно императивного способа не исключает использования рекомендаций, согласований и права выбора в поведении подчиненного субъекта — налогоплательщика. Так, налоговые органы могут предоставить предприятиям налоговый кредит (отсрочку платежа) на основании специального соглашения. Кроме того, частичная диспозитивность поведения подчиненной стороны — плательщика налогов — может проявляться и в его возможности формировать свою налоговую политику. Однако все эти черты метода в конечном результате подчинены основному началу — методу властных предписаний.

1.3. Система налогового права — объективная совокупность общественных финансовых отношений, определяющая внутреннюю структуру налогового права, содержание и особенность размещения норм, регулирующих налоговые правоотношения.

Нормы налогового права в зависимости от особенностей отношений, им регулируемых, делятся на отдельные структурные подразделы. В системе сложного института налогового права существует несколько подсистем институтов, которые можно выделить в разделы.

Общая часть налогового права аккумулирует институты, закрепляющие общие подходы к регулированию системы налогообложения, которые имеют отношение ко всем видам налогов и сборов, ко всем нормам Особенной части. Общая часть охватывает нормы, которые как бы вынесены за скобки. В скобках -институты Особенной части и именно к ним применяются положения Общей части, но уже в конкретном случае, обусловленном определенным налогом или сбором. В Общую часть включаются нормы, определяющие характер института налогового права, содержание налоговой системы, налога, элементы правового механизма налога, основания ответственности за нарушения налогового законодательства, устранение двойного налогообложения и т.д.

Особенная часть налогового права включает систему институтов, детализирующих налоговую систему в целом и определяющих конкретные механизмы отдельных налогов и сборов.

Именно Особенная часть и охватывает правовые механизмы элементов налоговой системы

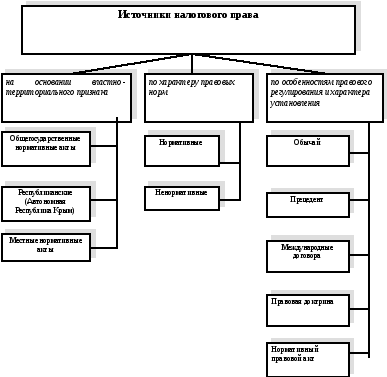

Традиционно источниками права считаются нормативно-правовые акты, санкционированные обычаи, прецеденты (судебные или административные), международные соглашения. Возможно несколько подходов к рассмотрению источника права:

-социально-экономический - определяющий совокупность социально-экономических факторов, которые регулируют объективные законы;

- государственно-политический - характеризующий реализацию государственной свободы в конкретных правовых нормах;

— юридический, - предусматривающий специфический механизм реализации свободы государства в конкретных нормах права.

Таким образом, источниками налогового права является форма выражения правотворческой деятельности государства по поводу принятия компетентными государственными органами нормативных актов, устанавливающих нормы налогового права.

Источники налогового права могут быть разделены по нескольким принципам:

I. На основании властно-территориального признака (в основном это касается видов нормативных актов):

1. Общегосударственные нормативные акты.

2. Республиканские (Автономная Республика Крым).

3. Местные нормативные акты.

П. По характеру правовых норм:

1. Нормативные — акты, содержащие правовые нормы общего характера, принятые компетентными органами в установленном порядке.

2. Ненормативные — акты, не содержащие правовых норм общего характера.

III. По особенностям правового регулирования и характера установления:

1. Обычай, санкционированный компетентными органами в установленном порядке. Чаще всего речь идет об обычае, к которому дел

ается отсылка в законе. Обычаем, как правило, регулируются процессуальные стороны функционирования налоговых актов, рамки компетенции государственных органов в сфере налогообложения.

2. Прецедент получил широкое распространение в государствах англосаксонской системы, особенно при наличии пробела в законодательстве. Специфика в данном случае состоит в том, что правоприменительный орган фактически выступает в качестве нормотворческой структуры.

3. Международные договора (конвенции, соглашения) важное значение приобретают при урегулировании двойного налогообложения, других вопросов налогообложения. Применение данного источника налогового права не всегда однозначно

4. Правовая доктрина характерна для мусульманских стран, где, являясь одним из важных источников шариата, восполняет пробелы законодательства в соответствии с предписаниями мусульманской доктрины.

5. Нормативный правовой акт — самый важный, а иногда единственный источник налогового права. В некоторых случаях другие источники рассматриваются как производные от нормативного акта.

Структурно-логические модули

Схема 1.1. - Связь налогового права с другими отраслями.

Схема 1.2. - Структура института налогового права

Схема 1.3. - Классификация источников налогового права

Вопросы и тестовые задания по теме.

Дайте определение налогового права.

Перечислите принципы налогового права.

Что определяют материальные принципы налогового права?

Что регулируют процессуальные принципы налогового права?

Что регулируют расчетные принципы налогового права?

Перечислите источники налогового права.

Дайте определение предмета и метода налогового права.

Классификация источников налогового права.

9. Нормы налогового права обусловлены:

а) финансовой деятельностью;

б) публичной деятельностью;

в) экономической деятельностью

10. Институту налогового права присущи признаки:

а) единство норм;

б) наличие комплекса равных предписаний;

в) законодательная обособленность.

11 Акты, содержащие правовые нормы общего характера, принятые компетентными органами в установленном порядке

а) ненормативные;

б) нормативные.

12. Структура института налогового права подчинена ряду общих принципов:

а) материальные;

б) процессуальные;

в) обобщающие.

13. Объективная совокупность общественных финансовых отношений, определяющая внутреннюю структуру налогового права, содержание и особенность размещения норм, регулирующих налоговые правоотношения:

а) предмет налогового права;

б) система налогового права;

в) метод налогового права.

14. По характеру правовых норм источники налогового права классифицируются:

а) нормативные;

б) ненормативные;

в) республиканские;

15. По особенностям правового регулирования источники налогового права классифицируются:

а) местные нормативные акты;

б) обычай;

в) прецедент;

16. Характерной особенностью налоговых отношений является :

а) их имущественный характер;

б) их неимущественный характер.

17. Акты, не содержащие правовых норм общего характера:

а) ненормативные;

б) нормативные.

ОТВЕТЫ

|

№ задания |

вариант ответа |

|

9 |

а |

|

10 |

а, в |

|

11 |

б |

|

12 |

а, б |

|

13 |

б |

|

14 |

а, б |

|

15 |

б, в |

|

16 |

а |

|

17 |

а |

Тема №2: Понятие налога. Альтернативные формы налогообложения

План

2.1. Понятие налога, соотношение налога, сбора, пошлины.

2.2.Плата за торговый патент

2.3. Единый налог

2.4. Налоговое законодательство

2.1. Налоги не являются единственным источником доходов бюджета, они представляют собой только один из видов внеэкономического государственного принуждения.

Многообразие форм изъятий вызывает необходимость определить, что же из них является непосредственно налогом, а что — неналоговыми платежами.

Украинское налоговое законодательство не делает разграничений между несколькими схожими категориями, что нередко приводит к противоречиям. Так, практически как синонимы употребляются понятия налога, сбора, обязательного платежа. Действительно, это очень схожие, но находящиеся в определенном соотношении категории.

Понятие обязательного платежа является родовым, охватывающим всю совокупность налогов и сборов (при этом надо учитывать, что речь идет об обязательных платежах налогового характера, поскольку штрафы, взыскания тоже имеют обязательный, но не налоговый характер), и в широком смысле обязательные платежи налогового характера и составляют налоговую систему.

В свою очередь налоги и сборы являются видовыми категориями, представляют собой формы обязательных платежей налогового характера.

В целом же обязательные платежи в нашем контексте включают:

1) налоги;

2)сборы;

3) налоговые платы (пошлина, таможенная пошлина, плата за торговый патент и т.д.).

Разграничение налогов, сборов, платежей является не исключительно теоретической проблемой, но и в значительной степени проблемой практики.

Во-первых, когда речь идет о налогах, то это прежде всего безусловные и нецелевые платежи, и после их поступления в бюджеты невозможно проследить использование этих средств, да это и не нужно. В ситуации со сборами картина другая. Это целевые поступления, они необходимы для финансирования определенных мероприятий и имеют таким образом четкую целевую привязку.

Во-вторых, налоги в основном поступают в бюджеты, тогда как сборы могут формировать целевые (в том числе и внебюджетные) фонды. Поэтому, если необходимо закрепить исключительно стабильные поступления в бюджеты нецелевого характера, — это несомненно налоги. Если мы хотим закрепить устойчивую связь между налоговыми поступлениями и источниками, из которых они направляются, — это сборы.

И, в-третьих, если установление, изменение и отмена налогов и всех элементов правового механизма налогов является исключительной компетенцией Верховной Рады Украины, то детализацию элементов сборов в перспективе можно рассматривать и в качестве компетенции Кабинета Министров Украины.

Таким образом налог — это форма принудительного отчуждения результатов деятельности субъектов, реализующих свою налоговую обязанность, в государственную или коммунальную собственность, который вносится в бюджет соответствующего уровня (или целевой фонд) на основании закона (или акта органа местного самоуправления) и выступает как обязательный, нецелевой, безусловный, безвозмездный и безвозвратный платеж.