ЗМІСТ

Вступ…………………………………………….………………………..…………………

а) актуальність теми для галузі, предмет, об’єкти дослідження, мета та основні завдання ;

б) розкриття економічної сутності предмета дослідження;

в) огляд законодавчої та нормативної бази з теми облік економічний аналіз доходів від операційної діяльності

Розділ I. Організація обліку на підприємстві, ПАТ «Кондитерська фабрика «Лагода» бухгалтерський облік та його комп’ютеризація облік економічний аналіз доходів від операційної діяльності

1.1. Характеристика ПАТ «Кондитерська фабрика «Лагода» та його виробнича структура та схема управління…………………………………………………………….

1.2. Організація обліку на ПАТ «Кондитерська фабрика «Лагода» та коментар його облікової політики……………………………………………………………..............

1.3. Бухгалтерський облік за темою економічний аналіз доходів від операційної діяльності ………………………………………………………………………………

1.4 Сучасні комп’ютерні технології ведення обліку , економічний аналіз доходів від іншої операційної діяльності на ПАТ «Кондитерська фабрика «Лагода», виклад їх практичного застосування.

Розділ II. Економічний аналіз та аудит діяльності підприємства ПАТ «Кондитерська фабрика «Лагода» та за темою облік економічний аналіз доходів від іншої операційної діяльності

2.1. Аналіз основних техніко-економічних показників діяльності підприємства ПАТ «Кондитерська фабрика «Лагода» 2011-2012 роки ………………………………..

2.2. Теоретичні основи та практичний економічний аналіз за темою облік економічний аналіз доходів від операційної діяльності...……………………….........................

2.3. Теоретичні основи аудиту за темою облік економічний аналіз доходів від операційної діяльності на ПАТ «Кондитерська фабрика «Лагода»…………………...

Розділ III. Охорона праці………………………………………………………………..

Загальні висновки і пропозиції………………………………………………………...

Перелік використаної літератури……………………………………………………...

Додатки

Вступ

Основна мета будь-якого підприємства полягає в максимізації можливостей збільшення доходів її вкладення. В період переходу до ринкової економіки це стає важливим завданням. Останнім часом увага підприємств в процесі управління, перш за все, сконцентрована на тих операціях та процесах, що відносяться до основної діяльності підприємства та є головною метою створення підприємства і забезпечують більшу частку його доходу.

Але поруч з тим, вплив на результати господарювання тих видів діяльності й операцій, які є неосновними для підприємства, досить суттєвий, а отже потребують детального вивчення їхньої наявності, доцільності та результативності.

Інша операційна діяльність – це неосновна діяльність підприємства, що відбувається в межах одного операційного циклу, а також операції, які протікають в обсязі операційного циклу та забезпечують або виникають в результаті здійсненої основної діяльності.

Інша операційна діяльність на сьогоднішній день концентрує майже всі функції, які стосуються:

результатів продажу майна підприємства (за винятком реалізації продукції, товарів, робіт, послуг, фінансових інвестицій та майнових комплексів);

операцій з іноземною валютою;

наслідків порушення умов господарювання;

результатів списання оборотних активів;

інших операцій.

Операційна діяльність відбувається в межах одного операційного циклу і забезпечує його здійснення, і саме з цих позицій включає основну та іншу операційну діяльність. Оскільки, як основна так і інша (неосновна) операційна діяльність, за тривалістю «вписується» в операційний цикл та забезпечують його проходження.

Об’єктом даної роботи є доходи від іншої операційної діяльності ПАТ «Кондитерська фабрика «Лагода».

Предметом дослідження є облік, аналіз та аудит доходів від іншої операційної діяльності конкретного підприємства.

Метою дослідження є вивчити практичні аспекти обліку, аналізу та аудиту доходів від іншої операційної діяльності.

Для досягнення поставленої мети в роботі вирішуються такі завдання:

навести характеристику підприємства, його виробничу структуру та схему управління;

вивчити особливості організації обліку на підприємстві та його облікової політики;

дослідити особливості бухгалтерського обліку доходів від іншої операційної діяльності;

провести аналіз основних техніко-економічних показників діяльності підприємства за 2011-2012 роки;

провести економічний аналіз доходів від іншої операційної діяльності;

провести аудит доходів від іншої операційної діяльності;

навести основні аспекти охорони праці на підприємстві;

навести загальні висновки і надати пропозиції.

При написанні роботи було використано такі методи, як: аналіз, синтез, вибіркове спостереження, узагальнення, моделювання, метод угрупувань, графічний метод, а також методи абстрагування та моделювання, індукції та дедукції.

Обробка інформації здійснювалась з використанням табличного процесору MS Excel.

Інформаційним забезпеченням для застосування зазначених вище методів дослідження є показники фінансово-господарської діяльності підприємства.

Доходи іншої операційної діяльності підприємства – це всі доходи, які не пов’язані з реалізацією продукції (товарів, робіт, послуг).

Методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 15 «Дохід» [5], відповідно до якого дохід визнається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.

Дохід признається в разі дотриманні наступних вимог:

1) завершення операцій основної економічної діяльності, яка передбачає наявність активних дій із заробляння доходу;

2) здійснення однієї із цивільно-правових операцій продажу, дарування, обміну, тобто наявність:

– об'єкту-носія споживчих або виробничих характеристик, а також пов'язаного з ним права власності;

– суб'єкта-володаря права власності і наміру по його відчуженню;

– суб'єкта – який має намір отримати право власності на даний об'єкт з подальшим відшкодуванням його вартості.

Події, які приводять до виникнення доходів від операційної курсової різниці; отримання штрафів, пені, неустойок; відшкодування раніше списаних активів; списання кредиторської заборгованості, з одного боку не можуть бути класифіковані як операції, зважаючи на відсутність об'єкту і не менш двох суб'єктів операції, з іншого – не є активними діями із заробляння доходу, тобто не дотримується жодне із перерахованих вимог для застосування принципу нарахування.

До складу інших операційних доходів, згідно до П(С)БО 15 «Дохід» [5] включаються суми інших доходів від операційної діяльності підприємства, крім чистого доходу від реалізації продукції (товарів, робіт, послуг), зокрема:

дохід від операційної оренди активів;

дохід від операційних курсових різниць;

відшкодування раніше списаних активів;

дохід від роялті, відсотків, отриманих на залишки коштів на поточних рахунках в банках, дохід від реалізації оборотних активів (крім фінансових інвестицій), необоротних активів, утримуваних для продажу, та групи вибуття тощо.

Бухгалтерськими документами по обліку інших операційних доходів є прибутковий касовий ордер, виписка банку, рахунок-фактура, товарно-транспортна накладна, накладна-вимога на відпуск (внутрішнє переміщення) матеріалів, договір оренди, Акт приймання-передачі (внутрішнього переміщення) основних засобів, контракти та договори, документально оформлені рішення судових органів, книга обліку розрахунків з депонентами, інвентаризаційний опис товарно-матеріальних цінностей та ін.

Віднесення інших операційних доходів на фінансовий результат від операційної діяльності здійснюється на підставі розрахунку (довідки), оформленої працівником бухгалтерії.

Узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виторгу) від реалізації продукції (товарів, робіт, послуг), ведеться на рахунку 71 «Інший операційний дохід», який призначено для узагальнення інформації про інші доходи від операційної діяльності у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

За кредитом рахунку 71 «Інший операційний дохід» відображається збільшення (одержання) доходу, а за дебетом – суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 «Фінансові результати».

Рахунок 71 «Інший операційний дохід» має такі субрахунки:

711 «Дохід від реалізації іноземної валюти»;

712 «Дохід від реалізації інших оборотних активів»;

713 «Дохід від операційної оренди активів»;

714 «Дохід від операційної курсової різниці»;

715 «Одержані штрафи, пені, неустойки»;

716 «Відшкодування раніше списаних активів»;

717 «Дохід від списання кредиторської заборгованості»;

718 «Дохід від безоплатно одержаних оборотних активів»;

719 «Інші доходи від операційної діяльності».

На субрахунку 710 «Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю» узагальнюється інформація про доходи від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю, зокрема дохід від первісного визнання сільськогосподарської продукції і біологічних активів, та від зміни справедливої вартості біологічних активів, який визначено відповідно до Положення (стандарту) бухгалтерського обліку 30 «Біологічні активи».

На субрахунку 711 «Дохід від реалізації іноземної валюти» узагальнюється інформація про доходи від реалізації іноземної валюти.

На субрахунку 712 «Дохід від реалізації інших оборотних активів» узагальнюється інформація про доходи від реалізації оборотних активів (виробничих запасів, малоцінних та швидкозношуваних предметів тощо).

На субрахунку 713 «Дохід від операційної оренди активів» узагальнюється інформація про доходи від оренди (крім фінансової) майна, якщо ця діяльність не є предметом (метою) створення підприємства.

На субрахунку 714 «Дохід від операційної курсової різниці» узагальнюється інформація про доходи від курсових різниць за активами й зобов'язаннями підприємства – пов'язаними з операційною діяльністю підприємства.

На субрахунку 715 «Одержані штрафи, пені, неустойки» узагальнюється інформація про штрафи, пені, неустойки та інші санкції за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, арбітражного суду про їх стягнення, а також про суми з відшкодування зазнаних збитків.

На субрахунку 716 «Відшкодування раніше списаних активів» узагальнюється інформація про суми відшкодування підприємству вартості раніше списаних оборотних активів.

На субрахунку 717 «Дохід від списання кредиторської заборгованості» узагальнюється інформація про доходи від списання кредиторської заборгованості, що виникла в ході операційного циклу, по закінченні строку позовної давності.

На субрахунку 718 «Дохід від безоплатно одержаних оборотних активів» узагальнюється інформація про доходи від безоплатно одержаних оборотних активів (окрім фінансових інвестицій) і доходи від цільового фінансування, пов'язаного з операційною діяльністю.

На субрахунку 719 «Інші доходи від операційної діяльності» узагальнюється інформація про інші доходи від операційної діяльності, які не знайшли свого відображення на інших субрахунках рахунку 71 «Інший операційний дохід», зокрема про доходи від операцій з тарою, від інвентаризації від діяльності житлово-комунальних і обслуговуючих господарств, дитячих дошкільних закладів, будинків відпочинку, санаторіїв та інших закладів оздоровчого та культурного призначення підприємства тощо. Підприємства, які є страховиками відповідно до Закону України «Про страхування», на цьому субрахунку узагальнюють інформацію про інші доходи від страхової діяльності, зокрема комісійні винагороди за перестрахування, частки від страхових сум та страхових відшкодувань, належні до сплати перестраховиками, повернуті суми із централізованих страхових резервних фондів, повернуті суми страхових резервів, інших, ніж резерв незароблених премій.

За видами доходів та іншими напрямами, визначеними підприємством, організовується аналітичний облік інших операційних доходів.

Узагальнення даних по рахунку 71 «Інший операційний дохід» здійснюється при журнально-ордерній формі обліку у журналі-ордері № 6, а при спрощеній формі обліку – у розділі ІІІ Відомості 5-М.

Огляд законодавчої та нормативної бази з бухгалтерського обліку доходів від іншої операційної діяльності наведемо в таблиці.

Таблиця

Огляд законодавчої та нормативної бази з бухгалтерського обліку доходів від іншої операційної діяльності

|

№ з/п |

Найменування нормативного документу, ким і коли виданий |

Короткий зміст |

|

1 |

2 |

3 |

|

1. |

Податковий кодекс України |

Наводиться склад доходів від іншої операційної діяльності (ст. 135.5) |

|

2. |

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV |

Наводяться терміни, основні принципи обліку та звітності, державне регулю-вання обліку, вимоги до первинних облікових документів, фінансова звітність |

|

3. |

Положення (стандарт) бухгалтерського обліку 15 «Дохід», затв. наказом Мінфіну України від 29.11.99 р. № 290 |

Визначає методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності, а також визначає склад інших операційних доходів |

|

4. |

План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: наказ Міністерства фінансів № 291 від 30.11.99 р. |

Містить засади відображення операцій на рахунках, їх назви і призначення |

|

Продовження таблиці | ||

|

1 |

2 |

3 |

|

5. |

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджене Наказом МФУ №291 від 30.11.99р. |

Встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про стан підприємства |

|

6. |

Стандарти аудиту та етики Міжнародної федерації бухгалтерів – затверджені рішенням Аудиторської палати України від 18.04.2003 № 122 |

У якості національних стандартів аудиту підлягають обов’язковому застосуванню суб’єктами аудиторської діяльності до фінансової звітності |

|

7. |

Положення про документальне забез-печення записів бухгалтерського обліку, затверджене Наказом Міністерства фінансів України від 24.05.96 р. № 88, зі змінами № 1327 від 08.11.2010 р. |

Встановлює порядок створення, прийняття і відображення та зберігання первинних документів, облікових регістрів, бухгалтерської звітності підприємствами незалежно від власності |

|

8. |

Методичні рекомендації щодо заповнення форм фінансової звітності, затверджені наказом Мінфіну України від 28.03.13 р., № 433, зі змінами від 27.06.2013 р. № 635. |

Розглядаються питання розкриття інформації за статтями балансу (звіту про фінансовий стан), звіту про фінансові результати (звіту про сукупний дохід), звіту про рух грошових коштів та звіту про власний капітал |

|

9. |

Міжнародний стандарт бухгалтерського обліку 18 «Дохід» |

Визначає склад та оцінку доходів від іншої операційної діяльності |

Питання обліку, аналізу та аудиту доходів від іншої операційної діяльності розглядались такими вченими, як А.А. Бараннік, М.Т. Білуха, Т.А. Бутинець, Ф.О. Журавка, О.Г. Лищенко, В. Лісіна, Г.П. Машталяр, В.В. Немченко, Н.М. Ткаченко, В.Г. Швець, Т. Шумакова, А.А. Шурміна та інші.

Огляд нормативних документів свідчить про те, що доходам надається важливе значення, законодавчі акти дають можливість належним чином організувати облік та правильно документально оформити його, а потім провести аналіз, узагальнити та реалізувати результати аналізу доходів на виробничих підприємствах.

Розділ I

Організація обліку на підприємстві ПАТ «Кондитерська фабрика «Лагода», бухгалтерський облік та його комп’ютеризація за темою облік економічний аналіз доходів

від іншої операційної діяльності

1.1. Характеристика підприємства пат «Кондитерська фабрика «Лагода», та його виробнича структура та схема управління

ПАТ «Кондитерська фабрика «Лагода» вже більше 10 років працює на ринку, а торгівельна марка «Загора» завоювала популярність серед населення, що позитивно відобразилось на позиціях компанії. Фабрика випускає і реалізує кондитерські вироби з 1998 року і за цей час увійшла до четвірки лідерів галузі в Україні, а її доля у виробництві вафель і печива склала 6,5%.

ПАТ «Кондитерська фабрика «Лагода» зареєстроване 07.09.2004 року Кагарлицькою районною державною адмiнiстрацiєю в Київській області. Воно займається виробництвом фасованого та вагового печива, вафлiв, тощо.

«Кондитерська фабрика «Лагода» діє на принципах повного господарського розрахунку, здійснює вільний вибір видів підприємницької діяльності, вибирає постачальників та споживачів продукції, товарів, робіт, послуг, несе відповідальність за результати своєї діяльності, за виконання взятих на себе обов’язків по укладених договорах, перед держбюджетом і банками та перед своїми акціонерами.

«Кондитерська фабрика «Лагода» є юридичною особою, від свого імені набуває майнові та особисті немайнові права, несе обов’язки, може бути позивачем і відповідачем у судових органах. Держава та акціонери не відповідають за зобов’язаннями закритого акціонерного товариства, а закрите акціонерне підприємство не відповідає за зобов’язаннями держави та акціонерів.

«Кондитерська фабрика «Лагода» має відокремлене майно, самостійний баланс, круглу печатку зі своїм найменуванням, фірмові бланки, кутовий та інші штампи, товарний знак, розрахунковий, валютний та інші рахунки в установах спеціалізованих і комерційних банків, відкриті у встановленому порядку.

ПАТ «Кондитерська фабрика «Лагода» знаходиться за адресою: 09200, м. Кагарлик Київської області, вул. Фрунзе, 99.

Основними видами ПАТ «Кондитерська фабрика «Лагода» є:

виробництво сухарів і сухого печива; виробництво борошняних кондитерських виробів, тортів і тістечок тривалого зберігання;

діяльність посередників у торгівлі продуктами харчування, напоями та тютюновими виробами;

роздрібна торгівля в неспеціалізованих магазинах переважно продуктами харчування, напоями та тютюновими виробами.

Основними видами продукцiї, яку випускає ПАТ «Кондитерська фабрика «Лагода», є:

Фасована продукція:

1. Вафлі: «Чорний принц» – 80 г., «Артек» – 95 г., «Молочные-загора» – 80 г.;

2. Печиво: «Загора до чаю» – 190 г., «Лагода» – 150 г., «Ладушки» – 200 г., «Марія» -175 г., «Княжна» – 105 г., «Моя люба» – 170 г., «Маруся» -90 г., «Браво» – 85 г., «Тет-а-тет» – 75 г., «Треффи» – 100 г.

3. Крекери «Брейк тайм» – 50 г.

Вагова продукція:

1. Вафлі: «Снежинка» – 4,6 кг., «Черный принц» – 5,30 кг., «Солодуня» – 5,30 кг., «Артек» – 5,30 кг., «Загора» – 4,60 кг., «Мини-Артек» – 6,70 кг.;

2. Сахарне печиво: «Загора» – 5,80 кг., «Лагода» – 4,20 кг., «Сказочки» –6,0 кг., «Тики-так» – 4,80 кг., «Мамба» – 3,50 кг., «Загора к чаю» – 5,50 кг., «Каруселька» – 4,50 кг., «Бабусино» – 6,80 кг., «Треффи» – 3,30 кг., «Постное» – 5,20 кг., «Браво+» – 4,70 кг.;

3. Печиво в глазурі: «Панi» – 7,50 кг., «Амурчики» – 3,62 кг., «Мон шер» – 4,70 кг., «Амурчики» – 3,62 кг., «Треффи» – 4,20 кг.;

4. Затяжне печиво: «Зоо-парк» – 3,90 кг., «Галетное-загора» – 4,20 кг., «Мария» – 4,50 кг., «Галетное-загора» – 4,20 кг.;

5. Крекер: «Бум» – 4,70 кг., «Break time» – 1,10 кг.

Перевагами продукції ПАТ «Кондитерська фабрика «Лагода» є її якість, безпечність та широкий асортимент. Немаловажним фактором успіху є й цінова політика компанії, адже для споживача продукції це досить суттєво.

Основними споживачами продукції ПАТ «Кондитерська фабрика «Лагода» є великі супермаркети та оптові фірми, що займаються торгівлею кондитерськими виробами. Найбільшими споживачами продукції підприємства є такі: супермаркет «Велика Кишеня», оптово-роздрібний магазин «Фуршет», супермаркет «Сільпо», ТОВ «Еко», «АТБ маркет», ТД «Ліко».

Доставка продукції до них здійснюється, як правило, самовивезенням за попередньо оформленими заявками безпосередньо зі складу.

В даний час соцiально-економiчнi фактори, якi впливають на дiяльнiсть ПАТ «Кондитерська фабрика «Лагода», знаходяться пiд впливм прогресуючих кризисних явищ в економiцi та нестабільної курсової політики відносно національної валюти. Ситуація на ринку кондитерських виробів свідчить про стiйкi кризисні тенденції в його розвитку.

Постачання сировини та матеріалів для ПАТ «Кондитерська фабрика «Лагода» здійснюється на підставі довгострокових угод з низкою вітчизняних промислових підприємств, серед яких: ВАТ «Київмлин», Білоцерківський КХП, Яготинський та Кагарлицький цукрові заводи, Пологівський олійноекстракційний завод, Вінницький олійно-жировий комбінат, постачальник лецитину ВАТ «Sintez» (м. Борислав Львівської області), ДП «Артемсіль», ВАТ «Лисичанська сода».

Відносини із постачальниками у підприємства є позитивними і цілком сприяють подальшому розвитку бізнесу.

ПАТ «Кондитерська фабрика «Лагода» самостійно визначає напрямок своєї господарської діяльності і розпоряджається виробленою продукцією і отриманим доходом згідно з чинним законодавством. Підприємство забезпечує виробництво, зберігання та реалізацію у торговельну мережу міста кондитерських виробів.

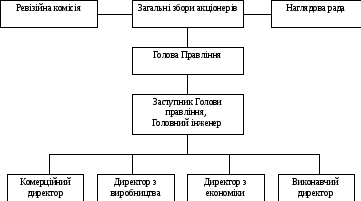

Органiзацiйну структуру управління ПАТ «Кондитерська фабрика «Лагода» складають такi органи управлiння та контролю:

вищий орган – Загальнi збори акцiонерiв;

наглядова рада – 2 особи;

ревiзiйна комiсiя – 3 особи.

Схема управління ПАТ «Кондитерська фабрика «Лагода» наведена на рис. 1.1.

Голова правління підприємства є виконавчим органом підприємства, який здійснює керівництво його поточною діяльністю.

Рис. 1.1. Схема управління ПАТ «Кондитерська фабрика «Лагода»

Голова правління в своїй діяльності керується діючим законодавством.

Голова правління обирається загальними зборами акціонерів строком на два роки. Він управляє роботою підприємства і має право без доручення здійснювати дії від імені підприємства.

Голова правління ПАТ «Кондитерська фабрика «Лагода»:

- діє без довіреності від імені підприємства;

- представляє інтереси підприємства в органах державної влади і органах місцевого самоврядування, інших організаціях, у відносинах з юридичними особами та громадянами;

- розпоряджається коштами та майном підприємства відповідно до чинного законодавства;

- укладає договори, видає довіреності, відкриває в установах банків розрахунковий та інші рахунки;

- вирішує питання діяльності підприємства в межах та порядку, визначених Статутом.

Голова правління підприємства, відповідно до Статуту підприємства та законодавства України, несе повну відповідальність:

- за стан та діяльність підприємства;

- за формування та виконання виробничих, фінансових, інших планів,формування та виконання основних показників діяльності підприємства, за нераціональне (нецільове) використання коштів, в тому числі бюджетних;

- за виконання завдань щодо залучення засуджених до суспільно корисної праці та професійно-технічного навчання;

- за несвоєчасну виплату заробітної плати, інших встановлених законом виплат трудовому колективу підприємства та засудженим, які залучаються до праці на підприємстві;

- за охорону праці на підприємстві, а також за інші питання діяльності підприємства, відповідно до законодавства України.

Заступник Голови правлiння ПАТ «Кондитерська фабрика «Лагода» приймає участь у засіданнях правлiння, в розробцi основних напрямкiв розвитку підприємства, внутрiшнiх i нормативних документiв підприємства, має право другого пiдпису документiв.

Правомірність загальних зборів визначається участю у ньому акціонерів, які володіють у сукупності не менш як 60 відсотками акцій.

Особливістю цієї структури є наявність таких функціональних підрозділів, як спостережна рада і ревізійна комісія. Наглядова рада представляє інтереси акціонерів в перерві між проведенням загальних зборів і в межах компетенції, визначеної статутом, контролює і регулює діяльність дирекції. Рада обирається загальними зборами акціонерів строком на два роки в складі п’яти засновників товариства. Члени ради акціонерного товариства не можуть бути членами дирекції та ревізійної комісії.

До функцій Наглядової ради ПАТ «Кондитерська фабрика «Лагода» відносяться такі:

- здійснення контролю за діяльністю дирекції підприємства стосовно виконання рішень загальних зборів акціонерів;

- розгляд та затвердження звітів, які подає дирекція за квартал, півріччя;

- аналіз дії дирекції щодо змін, у тому числі по розширенню сфер діяльності підприємства і робить відповідні висновки.

Перевірку господарсько-фінансової діяльності товариства здійснює Ревізійна комісія, яка обирається загальними зборами акціонерів строком на три роки у кількості трьох членів. Перевірки здійснюються за дорученням вищого органу товариства, ради товариства, з власної ініціативи, або на вимогу акціонерів. Ревізійна комісія підзвітна тільки вищому органу товариства.

Ревізійна комісія ПАТ «Кондитерська фабрика «Лагода» має право:

- перевіряти бухгалтерські документи, звіти, кошториси та інші документи, що підтверджують надходження і витрачання коштів та матеріальних цінностей, проводити перевірки фактичної наявності цінностей (грошових сум, цінних паперів, сировини, матеріалів, готової продукції, устаткування тощо);

- одержувати від службових та матеріально-відповідальних осіб підприємства письмові пояснення з питань, які виникають в ході ревізії;

- здійснювати контроль за усуненням недоліків і порушень, виявлених під час проведення ревізій.

Ревізійна комісія ПАТ «Кондитерська фабрика «Лагода» доповідає про результати проведених нею перевірок Загальним зборам учасників. Вона також складає висновок по річних звітах та балансах. Без висновку ревізійної комісії Загальні збори учасників не мають права затверджувати баланс підприємства.

Організаційна структура ПАТ «Кондитерська фабрика «Лагода» (Додаток А) затверджується Генеральним директором підприємства і на основі його пропозицій до неї вносяться зміни.

Технічний відділ ПАТ «Кондитерська фабрика «Лагода», який очолює головний інженер, займається проведенням поточних планових технічних оглядів обладнання, його налагодженням та монтажем, проведенням капітальних ремонтів, а також забезпеченням постійної і безперебійної роботи устаткування підприємства.

Комерційний відділ на чолі з комерційним директором поділяється на три відділи: відділ реалізації, відділ постачання та складське господарство. Відділ реалізації займається безпосередньо збутом продукції підприємства, контролем за роздрібною мережею, формуванням каналів розподілу продукції, а також маркетингом та рекламою.

До функцій відділу постачання входить своєчасна і в необхідній кількості поставка сировини на підприємство, пошук постачальників, вибір найоптимальнішого співвідношення ціни і якості необхідної сировини, підтримання резервних запасів сировини у необхідних кількостях.

Функціями ж складського господарства є належне зберігання запасів сировини та готової продукції, вчасна доставка необхідної сировини на виробництво, контроль за термінами придатності наявних сировинних запасів, нагляд за тим, щоб видавалися зі складу спочатку ті вироби, які надійшли на нього раніше, або у яких менші терміни придатності.

Юридичний відділ ПАТ «Кондитерська фабрика «Лагода» займається веденням юридичної документації, необхідної для нормальної діяльності підприємства, оформленням договорів з постачальниками та покупцями, представленням інтересів підприємства у суді.

Виробничий відділ на чолі з директором з виробництва та розвитку займається безпосередньо контролем за виробництвом продукції, а також винайденням та випробовуванням у виробничій лабораторії нових видів кондитерської продукції, створенням нових технологій виробництва, наглядом за дотриманням норм витрат матеріалів на одиницю виробу.

Відділ кадрів відповідає за своєчасне поповнення трудових ресурсів підприємства робітниками відповідної освіти та кваліфікації, слідкує за наявними трудовими ресурсами, їх освітою та підвищенням кваліфікації.

Економічний відділ на чолі з директором з економіки, в свою чергу, поділяється на два підрозділи: планово-економічний відділ та відділ інформаційних технологій. Завданнями економічного відділу підприємства є проведення економічного аналізу діяльності підприємства, розробка планів і прогнозів діяльності підприємства, вироблення рекомендацій щодо збільшення прибутковості та підвищення рентабельності діяльності підприємства.

Служба економічної безпеки підприємства створена для того, щоб забезпечити ПАТ «Кондитерська фабрика «Лагода» захист від витоку інформації, секретів технології та ін.

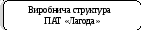

Виробнича структура підприємства стосується лише основного виробництва. У складі цехів відрізняють потокові лінії, котрі складаються з відділень, які спеціалізуються на виконанні окремих стадій технологічного процесу. За кожним із них закріплена певна кількість робочих місць з визначеними операціями.

На фабриці діють два основні цехи: бісквітний і вафельний. Виробнича площа бісквітного цеху складає 1118 м. кв., а вафельного – 977 м. кв. Загальна площа ділянки фабрики дорівнює 10,4 тис. м кв. (1,04 га).

Виробнича структура ПАТ «Кондитерська фабрика «Лагода» наведена на рис. 1.2.

Цехи та господарства виробничого

призначення

Цехи

Допоміжні цехи

Обслуговуючігосподарства

Підсобні цехи

лабораторія

транспортне

бісквітний вафельний

пакувальний

складське

інструментальний

механо-складальний

ремонтно-механічний

кінцевого

складання

Рис. 1.2. Виробнича структура ПАТ «Кондитерська фабрика «Лагода»

Таким чином, виробнича структура ПАТ «Кондитерська фабрика «Лагода» зумовлена складністю технологій.

До складу ПАТ «Кондитерська фабрика «Лагода» входять 12 фірмових магазинів та торгівельних точок, через які реалізується до 60% продукції, 25% продукції реалізується за межі країни, а решта – по області через оптові магазини чи фірми.