Глава 2. Теоретические основы сущности и оценки оборотных средств

2.1 Сущность и виды оборотных средств

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. [7.С.134]

Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

Оборотные производственные фонды делятся по следующим элементам:

- производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс. Производственные запасы состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. То есть они находятся лишь в сфере производства, а не в самом процессе производства, поскольку в данный момент времени не подвергаются обработке. Так например, на перерабатывающих предприятиях АПК к производственным запасам относят сырьё и основные материалы, покупные полуфабрикаты, требующие затрат живого труда для превращения их в готовую продукцию; вспомогательные материалы, которые либо придают продукции необходимые свойства (соль, сахар, ароматические вещества) или товарный вид (клей, упаковочный материал), либо служат для ухода за техникой и проведения химических анализов (смазочные материалы, краски, химикаты); топливо и горючее, тара.

Продукция, как известно, изготавливается не сразу. Пройдет несколько этапов обработки сырья и материалов с расходом топлива и затратами труда, прежде чем производственные запасы перейдут в форму запасов готовой продукции. По способу использования тара делится на оборотную и разовую; по роли в производственном процессе – на тару затаривания сырья и для готовых изделий; по месту изготовления – на тару собственного изготовления и покупную; по отражению бухгалтерских документах – на отражаемую в счетах «Сырье и материалы», «Готовая продукция». Отсюда на каждый момент времени имеется и незавершенное производство. [16.С.79]

- расходы будущих периодов – это затраты на освоение новой продукции, плата за подписные издания, оплата на несколько месяцев вперед арендной платы и др. Эти расходы списываются на себестоимость продукции в будущих периодах;

- незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия;

- расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и другие)

Дебиторская задолженность – это средства данного предприятия, находящиеся в обороте других предприятий. [16.С.75]

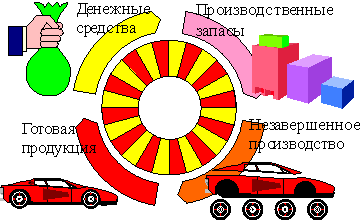

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). Кругооборот оборотных средств указан на рисунке 2.1.

На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции и оборотные средства принимают денежную форму.

Рис. 2.1 Кругооборот оборотных средств

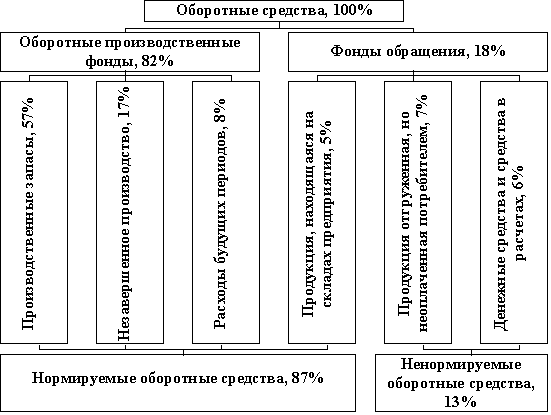

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости. На рисунке 2.2 приведены состав и примерная структура оборотных средств на машиностроительном предприятии.

Рис. 2.2 Состав и структура оборотных средств

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов, незавершенного производства, готовой продукции и условий для ее реализации.

Элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс. Движение средств, взятое как постоянный процесс повторения и возобновления, называется оборотом средств, а сами средства в нем – оборотными. [19.С.97]

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения – реализацию произведённой продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

Оборотные производственные фонды функционируют в сфере производства и в структуре оборотных средств составляют около 80%. На долю фондов обращения приходится – 20%. Однако соотношение между этими двумя элементами в различных отраслях промышленности неодинаково и зависит от длительности производственного цикла, величины производственных запасов, уровня специализации и ряда других факторов. [24.С.86]

Оборотные средства в практике стран с рыночной экономикой часто называют оборотным капиталом. Эти понятия в большинстве литературы тождественны. Логичным представляется при рассмотрении оборотных средств и оборотного капитала учитывать способ их отражения в бухгалтерском балансе. Под оборотным капиталом – пассив баланса, показывающий какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный заёмный капитал). В этом случае под оборотными средствами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия, в частности, его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства). Иначе оборотный капитал – это величина финансовых источников, необходимых для формирования оборотных активов предприятия. Целью авансирования является создание необходимых материальных запасов, заделов, незавершённого производства, готовой продукции и условий для её реализации. Особенностью оборотных средств (капитала) является то, что они не расходуются, не потребляются, а авансируются в различные виды текущих затрат хозяйствующего субъекта.

Авансирование означает, что использованные денежные средства возвращаются предприятия после завершения каждого производственного цикла или кругооборота, включающего производство продукции – её реализацию – получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансируемого капитала и его возвращение к исходной величине. [25.С.107]

Находясь в постоянном движении, оборотный капитал совершает непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства. В процессе движения оборотных средств выделяются три стадии:

1. заготовительная (складская) стадия) – происходит формирование производственных запасов, которые используются с целью производства определенных товаров. На этой стадии оборотный капитал из формы денежных средств переходит в форму производственных запасов;

2. производственная стадия – происходит процесс производства и создания готовой продукции (образование незавершенного производства и выпуск готовой продукции);

3. реализация – реализация готовой продукции и получение денежных средств на расчетный счет предприятия.

Постоянное повторение всех стадий этого процесса называется кругооборотом оборотных средств предприятия. Длительность одного оборота – период времени, в течение которого оборотные средства проходят эти три стадии:

- деньги – производственные запасы;

- производственные запасы – незавершенное производство – готовая продукция;

- готовая продукция – деньги.

В составе оборотных средств можно выделить по степени их ликвидности (скорости превращения в наличные деньги) быстрореализуемые (высоколиквидные) и медленно реализуемые (низко ликвидные) средства или активы. Первоклассными ликвидными средствами, то есть находящимися в немедленной готовности для расчетов, являются денежные средства в кассе или на расчетном счете. К быстрореализуемым активам относятся также краткосрочные финансовые вложения, реальная дебиторская задолженность, товары, приобретенные с целью перепродажи.

Медленно реализуемыми оборотными средствами являются незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала. [28.С.79]

Организация оборотных средств, необходимая для их эффективного использования, включает:

определение состава и структуры оборотных средств;

установление потребности в оборотных средствах;

выявление источников формирования оборотных средств;

распоряжение оборотными средствами и их эффективное использование.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, таких как:

- отраслевые особенности производства и характер деятельности;

- сложность производственного цикла и его длительность;

- стоимость запасов и их роль в производственном процессе;

- условия поставки и ее ритмичность;

- порядок расчетов и расчетно-платежная дисциплина.

По способу формирования оборотные средства подразделяются на собственные и заёмные. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержек в оплате счетов клиентов и др.) у предприятия возникают временные дополнительные потребности в оборотных средствах. Как правило, минимальная потребность предприятия в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Назначение банковских кредитов - это финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей предприятия, временного роста товарно-материальных запасов, дебиторской задолженности, налоговых платежей. В этих случаях финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников предприятия, облигационных займов.

Экономическая необходимость деления оборотных средств на нормируемые и ненормируемые вытекает из основных принципов финансов – плавности, наличия финансовых резервов, хозяйственного расчёта.

Нормируемые оборотные средства – это денежные средства, необходимые для минимального запаса товарно-материальных ценностей и обеспечения бесперебойного процесса производства и реализации продукции, которые состоят из производственных запасов, незавершенного производства, расходов будущих периодов и готовой продукции.

Ненормируемые оборотные средства – товары отгруженные, денежные средства, дебиторская задолженность и прочие активы. [40.С.65]

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом.

Исходя из выше перечисленного, можно сделать вывод о том, что оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения. Чем меньше расход сырья, топлива и энергии, материалов на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Оборотные фонды - обязательный элемент процесса производства, основная часть себестоимости продукции. [28, С. 369]

По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

Чистый рабочий капитал характеризует часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Валовые оборотные активы характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала.

Наличие чистого рабочего капитала - необходимое условие обеспечения финансовой устойчивости предприятия. Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к проведению независимой финансовой политики. Минимальное значение данного показателя целесообразно устанавливать в размере 10 % от общего объема оборотных активов.

В тех случаях, когда наблюдается уменьшение чистого оборотного капитала, когда изменяется соотношение между расчетами с дебиторами и кредиторами, можно предполагать, что предприятие в значительной степени финансирует оборотные активы за счет краткосрочных кредитов и займов. Если предприятие поддерживает высокий уровень оборачиваемости оборотных активов (50-60 дней), то это свидетельствует об их рациональном использовании. Если к тому же показатели оборачиваемости оборотных активов не улучшаются, то снижение величины собственных оборотных средств свидетельствует о неэффективном управлении оборотными активами и об увеличении риска в деятельности предприятия.

Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

- запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

- запасы готовой продукции. К этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом).

- денежные активы и их эквиваленты. К ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и краткосрочные высоколиквидные финансовые инвестиции, свободно конверсируемые в денежные средства и характеризующиеся незначительным риском изменения стоимости.

- текущая дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, по расчетам за товары, работы, услуги, выданные авансы и т.п.

- прочие оборотные активы. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме. [34, С. 123]

Характер участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим образом:

- оборотные активы, обслуживающие производственный цикл предприятия (они представляют собой совокупность оборотных активов предприятия в форме запасов сырья, объема незавершенной продукции и запасов готовой продукции, материалов и полуфабрикатов);

- оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (они представляют собой совокупность всех товарно-материальных запасов и суммы текущей дебиторской задолженности за вычетом суммы кредиторской задолженности).

Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

- переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

- постоянная часть оборотных активов. Она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний деятельности предприятия. [29, С. 93]

Наличие оборотных средств имеет большое значение для создания нормальных условий производственной и финансовой деятельности предприятия, поэтому рациональная организация оборотных средств имеет первостепенное значение для всей экономической работы предприятия.