Вопрос 32. Бюджетный процесс в Российской Федерации.

В соответствии с Бюджетным кодексом РФ (ст. 6) бюджетный процесс - регламентированная нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением. В данном определении хотелось бы обратить внимание на три момента, которые требуют уточнения и соответственно внесения изменения в Бюджетный кодекс РФ(БКРФ).

Традиционно в учебной литературе выделяли четыре стадии бюджетного процесса: составление бюджета, рассмотрение бюджета, утверждение бюджета, исполнение бюджета (некоторые объединяют стадии рассмотрения и утверждения бюджета, что не вызывает у нас возражения). Законодатели в Бюджетном кодексе РФ, исходя из определения (ст. 6), помимо названных стадий выделили еще одну стадию - контроль за исполнением бюджетов. Но контроль - не стадия, а функция управления бюджетом. Мы полагаем, что не следует смешивать эти два различных подхода к управлению бюджетом. Поэтому, на наш взгляд, необходимо не только отделить этапы бюджетного процесса от функций управления бюджетом, но и выявить взаимосвязи между ними.

В России функциональный подход к управлению бюджетом как-то мало применялся и даже в учебной литературе он освещен недостаточно. Следует отметить, что в зарубежных источниках литературы и в российской учебной литературе нет однозначного перечня функций управления. Тем не менее все авторы выделяют такие функции управления, как учет, планирование и прогнозирование и контроль (Мескон). Причем ряд авторов в число функций управления включают также анализ, регулирование, организацию и др. Практически во всех учебниках по финансам есть раздел «Управление финансами», и в нем есть параграфы, посвященные финансовому планированию и прогнозированию, финансовому регулированию, финансовому контролю. Ни в одном учебнике в этом разделе нет только функции учета, хотя можно было бы дать такой параграф с общими основами, т. е. контроль рассматривается как функция управления. Соответственно это должны учитывать законодатели, и мы считаем необходимым исключить из определения бюджетного процесса (ст. 6 БК РФ) слова «а также по контролю за их использованием».

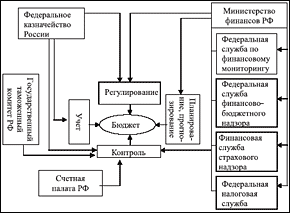

Схема распределения функций по управлению бюджетом между федеральными министерствами и ведомствами. Бюджет является объектом управления, а субъекты управления бюджетом - это те же участники бюджетного процесса, за которыми закреплены отдельные функции управления, о которых мы упомянули выше. Важной является проблема эффективного управления бюджетом с точки зрения оптимального распределения отдельных функций управления между различными участниками бюджетного процесса. Административная реформа, проведенная в России не так давно, была направлена на совершенствование управления, в том числе и в бюджетной сфере.

На рис. 1 представлена схема распределения функций по управлению бюджетом между федеральными министерствами и ведомствами.

В настоящее время функции по управлению бюджетом на каждом уровне бюджетной системы РФ распределяются между различными министерствами и ведомствами.

Некоторые функции по управлению бюджетом возлагаются и на законодательные органы. Законодательными органами власти осуществляется функция регулирования бюджета, что проявляется во внесении поправок в законы о бюджете, а также законодатели осуществляют функцию контроля за всеми стадиями бюджетного процесса. Но в основном функции управления бюджетом возлагаются на исполнительные органы власти.

Министерство финансов РФ, прежде всего, выполняет функцию планирования и прогнозирования доходов и расходов. Кроме того, в процессе исполнения бюджета оно осуществляет бюджетное регулирование. Федеральное казначейство осуществляет функцию учета, кроме того, на него возлагается контроль за бюджетными расходами и доходами, а также функция бюджетного регулирования. Функция контроля за использованием бюджетных средств возлагается на ряд федеральных служб Министерства финансов РФ: по финансовому мониторингу, финансово-бюджетному надзору, страховому надзору и налоговую службу. Кроме того, функция контроля возлагается на Счетную палату РФ, который является органом государственного финансового контроля законодательной власти РФ. Государственный таможенный комитет осуществляет контроль за поступлениями таможенных доходов. Анализ показывает, что функция контроля по управлению бюджетом распределена по различным министерствам. В этой связи возникает вопрос об эффективности взаимодействия федеральных органов, на которые возложена эта функция. Если столько министерств и ведомств осуществляет государственный финансовый контроль, то у нас не должно быть неэффективного и нецелевого использования бюджетных средств. Однако фактически дело обстоит иначе.

Участниками бюджетного процесса на региональном уровне являются не только региональные законодательные и исполнительные органы власти, но и федеральные. Поэтому мы полагаем, что важным является вопрос их эффективного взаимодействия в рамках принципа единства бюджетной системы РФ.