1.2. Мода та медіана випадкової величини

Модою (Мо) дискретної випадкової величини X називають те її можливе значення, якому відповідає найбільша ймовірність появи.

Модою для неперервної випадкової величини X називають те її можливе значення, якому відповідає максимальне значення щільності ймовірності:

![]() .

.

Якщо випадкова величина має одну моду, то такий розподіл ймовірностей називають одномодальним; якщо розподіл має дві моди — двомодальним і т. ін. Існують і такі розподіли, які не мають моди. їх називають антимодальними.

Медіаною (Ме) неперервної випадкової величини X називають те її значення, для якого виконується рівність:

![]()

1.3. Дисперсія та середнє квадратичне відхилення

Математичне сподівання не дає достатньо повної інформації про випадкову величину, оскільки одному й тому самому значенню М(Х) може відповідати безліч випадкових величин, які будуть різнитися не лише можливими значеннями, а й характером розподілу і самою природою можливих значень.

Математичне сподівання називають центром розсіювання. Для вимірювання розсіювання вводиться числова характеристика, яку називають дисперсією.

Для

визначення дисперсії розглядається

відхилення випадкової величини X

від свого математичного сподівання

![]() .

.

Дисперсією випадкової величини X називається математичне сподівання квадрата відхилення цієї величини

![]() (5.3)

(5.3)

Для дискретної випадкової величини X дисперсія:

(5.4)

(5.4)

для неперервної:

(5.5)

(5.5)

Властивості дисперсії:

1. Якщо С – стала величина, то

![]() .

.

2.

D(СХ)

=![]() .

.

3. Якщо А і В є сталими величинами, то

![]()

Якщо випадкова величина виміряна в деяких одиницях, то дисперсія вимірюватиметься в цих самих одиницях, але в квадраті.

Тому доцільно мати числову характеристику такої самої вимірності, як і випадкова величина. Такою числовою характеристикою є середнє квадратичне відхилення.

Середнім квадратичним відхиленням випадкової величини X називають корінь квадратний із дисперсії:

![]() (5.6)

(5.6)

1.4. Початкові та центральні моменти

Узагальненими числовими характеристиками випадкових величин є початкові та центральні моменти.

Початковим

моментом

![]() -го

порядку

випадкової величини X

називають математичне сподівання

величини

-го

порядку

випадкової величини X

називають математичне сподівання

величини

![]() :

:

![]() .

.

Для

ДВВ:  ,

,

для

НВВ:  .

.

Центральним

моментом

![]() -го

порядкувипадкової

величини X

називають математичне сподівання від

-го

порядкувипадкової

величини X

називають математичне сподівання від

![]() :

:

![]() .

.

1.5. Асиметрія і ексцес

Третій

центральний момент характеризує

асиметрію

закону розподілу випадкової величини.

Якщо

![]() ,

то випадкова величинаX

симетрично розподілена відносно М(Х).

Оскільки

,

то випадкова величинаX

симетрично розподілена відносно М(Х).

Оскільки

![]() має розмірність випадкової величини в

кубі, то вводять безрозмірну величину

— коефіцієнт асиметрії:

має розмірність випадкової величини в

кубі, то вводять безрозмірну величину

— коефіцієнт асиметрії:

![]() .

.

Центральний

момент четвертого порядку використовується

для визначення ексцесу,

що характеризує плосковершинність, або

гостровершинність

щільності ймовірності

![]() .

Ексцес обчислюється за формулою

.

Ексцес обчислюється за формулою

.

.

Біноміальний закон розподілу

Цей закон має вигляд

![]() ,

,

![]() (5.7)

(5.7)

і

використовується у схемі Бернуллі,

тобто у випадку

![]() незалежних повторних випробувань, в

кожному з яких деяка подія з'являється

з ймовірністюр.

незалежних повторних випробувань, в

кожному з яких деяка подія з'являється

з ймовірністюр.

Для

біноміального розподілу:

![]() ,

,![]() .

.

Закон розподілу Пуассона

ДВВ

X

приймає злічену множину значень (![]() .)

з ймовірностями

.)

з ймовірностями

. (5.8)

. (5.8)

Цей розподіл використовують в задачах статистичного контролю якості, в теорії надійності, теорії масового обслуговування, для обчислення: кількості вимог на виплату страхових сум за рік, кількості дефектів однакових виробів.

Для

розподілу Пуассона:

![]() ,

,![]() .

.

Рівномірний розподіл

Означення

1.

НВВ X

розподілена рівномірно

на проміжку

![]() ,

якщо усі її можливі значення належать

цьому проміжку і щільність її ймовірностей

на цьому проміжку стала, тобто

,

якщо усі її можливі значення належать

цьому проміжку і щільність її ймовірностей

на цьому проміжку стала, тобто

(5.9)

(5.9)

Величина сталої С визначається умовою нормування

![]()

Цей розподіл задовольняють, наприклад, похибки округлення різноманітних розрахунків.

Числовими характеристиками НВВ X, що розподілена за рівномірним законом, будуть

![]() ,

,

.

.

Експоненціальний розподіл

Означення 2. Випадкову величину X називають розподіленою за експоненціальним законом, якщо щільність її ймовірностей має вигляд

(5.10)

(5.10)

де

![]() > 0 - параметр.

> 0 - параметр.

Експоненціальному розподілу задовольняють: час телефонної розмови, час ремонту техніки, час безвідмовної роботи комп'ютера. Числовими характеристиками експоненціального розподілу будуть

![]() ,

,

.

.

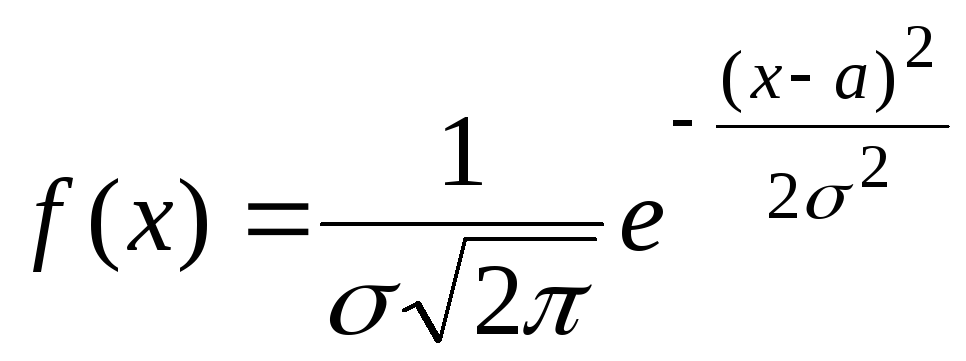

Нормальний розподіл

Означення 3. Випадкову величину X називають розподіленою нормально, якщо щільність її ймовірностей має вигляд

. (5.11)

. (5.11)

Графік

цієї функції

![]() називають нормальною кривою або кривою

Гауса.

називають нормальною кривою або кривою

Гауса.

Для цього розподілу:

![]() ,

,

![]() .

.

Отже,

математичне сподівання нормального

розподілу дорівнює параметру а

цього розподілу, а середнє квадратичне

відхилення дорівнює параметру

![]() .

.

Зауваження.

Якщо

випадкова величина Х

розподілена за нормальним законом з

параметрами а

та

![]() ,

то випадкова величина

,

то випадкова величина![]() буде розподілена занормованим

нормальним законом і

буде розподілена занормованим

нормальним законом і

![]() ,

,![]() .

.