Приклади розв’язання типових задач

Приклад 1

Маємо дані про вартість основного капіталу за окремими галузями економіки (дані умовні, млн. грн.), наведені в таблиці. Визначити показники галузевої структури вартості основного капіталу та оцінити структурні зрушення, що відбулися за цей період. Зробити висновки.

|

Показники |

Роки | ||

|

2009 |

2010 |

2011 | |

|

Середньорічна вартість основного капіталу, всього, млн. грн. |

1159 |

1673 |

2098 |

|

у тому числі за: - галуззю А |

927 |

1215 |

1463 |

|

- галуззю В |

130 |

156 |

141 |

|

- галуззю С |

102 |

302 |

494 |

Розв’язання:

Визначаємо за кожен рік відносні величини структури діленням значень вартості основного капіталу за окремою галуззю на її загальний підсумок. Так, у 2009 році частка галузі А становила 927/1159 = 0,8 або 80,0%; частка галузі В - 130/1159 = 0,112 або 11,2%; частка галузі С – 102/1159 = 0,088 або 8,8%. Результати розрахунків за кожен рік у відсотках наведено у таблиці.

Аналіз структури та структурних зрушень у вартості основного капіталу галузей економіки

|

Показники |

ВВС, % |

Структурні зрушення порівняно із попереднім роком, в. п | |||

|

2009 р. |

2010 р. |

2011 р. |

у 2010 р. |

у 2011 р. | |

|

Середньорічна вартість основного капіталу, всього |

100,0 |

100,0 |

100,0 |

0,0 |

0,0 |

|

у тому числі за: - галуззю А |

80,0 |

72,6 |

69,8 |

-7,4 |

-2,8 |

|

- галуззю В |

11,2 |

9,3 |

6,7 |

-1,9 |

-2,6 |

|

- галуззю С |

8,8 |

18,1 |

23,5 |

+9,3 |

+5,4 |

У останніх графах таблиці показані структурні зрушення (у абсолютному вираженні), які визначені як різниця між часткою (у %), що припадала на відповідну галузь у поточному та попередньому роках.

Аналіз даних таблиці дозволяє зробити висновок, що за останні два роки зменшувалася частка вартості основного капіталу за галузями А та В, а частка вартості основного капіталу за галуззю С зростала. Відбулися такі структурні зрушення у вартості основного капіталу галузей: частка вартості основного капіталу галузі А у 2010 р. порівняно з 2009 р. зменшилася на 7,4 відсоткових пункти (в. п), а у 2011 р. порівняно з 2010 роком – на 2,8 в. п. За аналогічні періоди зменшення частки вартості основного капіталу за галуззю В становило відповідно 1,9 та 2,6 в. п. В той же час доля вартості основного капіталу за галуззю С зросла за відповідні періоди на 9,3 та 5,4 відсоткових пункти.

Приклад 2

На основі вихідних даних Прикладу 1 проаналізувати динаміку середньорічної вартості основного капіталу за галуззю В.

Розв’язання:

Динаміку середньорічної вартості основного капіталу за галуззю В можна дослідити за допомогою статистичних показників ряду динаміки, таких як: абсолютний приріст, темп зростання, темп приросту (базисні та ланцюгові). Крім того можна визначити середньорічний рівень вартості основного капіталу за галуззю В, її середньорічні: абсолютний приріст, темп зростання та темп приросту.

Результати обчислення цих показників за даними прикладу 1 для вартості основного капіталу за галуззю В представимо в таблиці.

|

Рік |

Середньорічна вартість основного капіталу за галуззю В, млн. грн. |

Абсолютний приріст, млн.грн. |

Темп зростання (коефіцієнт) |

Темп приросту, % | |||

|

базис-ний |

ланцю-говий |

базис-ний |

ланцю-говий |

базис-ний |

ланцю-говий | ||

|

2009 |

130 |

0 |

- |

1,000 |

- |

0 |

- |

|

2010 |

156 |

+26 |

+26 |

1,200 |

1,200 |

+20,0 |

+20,0 |

|

2011 |

141 |

+11 |

-15 |

1,085 |

0,904 |

+8,5 |

-9,6 |

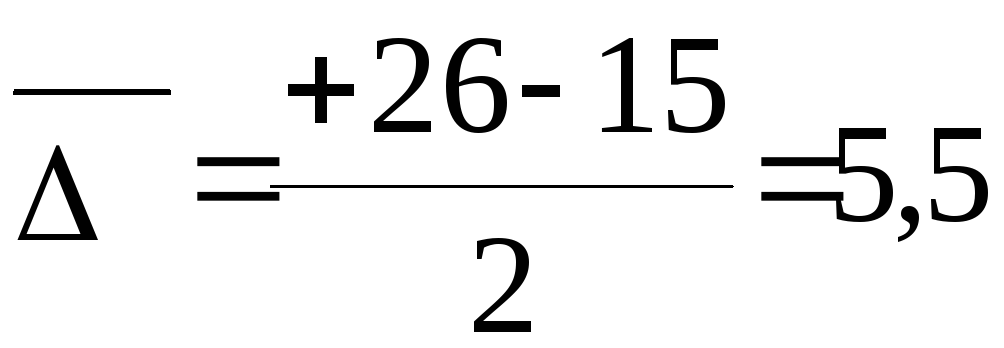

Середньорічний рівень вартості основного капіталу за галуззю В можна визначити як середню арифметичну просту:

Середньорічний абсолютний приріст можна визначити

за кінцевим базисним або за сумою ланцюгових абсолютних приростів:

або

або

млн.

грн.

млн.

грн.

Середньорічний темп зростання обчислюють за формулою середньої геометричної простої

за кінцевим базисним або за добутком ланцюгових коефіцієнтів росту:

а середньорічний темп приросту

![]()

Таким чином, можна зробити висновки, що у 2010 р. порівняно з 2009 р. вартість основного капіталу за галуззю В зросла на 26 млн. грн. або у 1,2 рази чи на 20%, а у 2011 і порівняно з 2010 р. – зменшилися на 15 млн. грн. або на 9,6%.

В цілому ж за весь період із 2009 по2011 рік вартість основного капіталу за галуззю В зросла на 11 млн. грн. або на 8,5%.

В цілому ж за цей період з 2009 до 2011 року у середньому за рік середньорічна вартість основного капіталу за галуззю В становила 142,3 млн. грн., при цьому вона зростала у середньому за рік 5,5 млн. грн., або у 1,042 рази чи на 4,2%.

Приклад 3.

|

Показник |

Рік | ||||

|

2006 |

2007 |

2008 |

2009 |

2010 | |

|

Вартість ОЗ корпорації |

15 665 |

16 704 |

17 005 |

18 333 |

19 200 |

Необхідно визначити основну тенденцію зміни вартості основних засобів шляхом аналітичного вирівнювання за прямою та екстраполювати вартість ОЗ корпорації до 2013 р. (зробити прогнозні розрахунки на 2013 р.).

Розв'язання:

1. Рівняння прямої має такий вигляд:

ŷt = a + b∙ t,

де ŷt - вирівняне середнє значення результативної ознаки;

a, b – параметри трендового рівняння;

t - факторна ознака, період або момент часу..

Для знаходження а і b, складають і розв'язують систему двох рівнянь із двома невідомими:

Σ y

= n· a + b Σ t;

y

= n· a + b Σ t;

Σyt = a Σ t + b Σ t2 ,

де п - число рівнів ряду.

За умови, що Σt = 0, тобто при розв’язанні системи за спрощеним методом від умовного нуля способом найменших квадратів знаходимо

Складемо таку розрахункову таблицю:

-

Рік

Вартість ОЗ корпорації, тис. грн.

t

t2

yt

ŷ

2006

2007

2008

2009

2010

15665

16704

17005

18333

19200

-2

-1

0

1

2

4

1

0

1

4

-31330

-16704

0

18333

38400

15641,6

16511,5

17381,4

18251,3

19121,2

Всього

86907

0

10

8699

86907,0

2011

2012

2013

прогноз

прогноз

прогноз

3

4

5

-

-

-

19991,1

20861,0

21730,9

Тоді

Отже, аналітичне рівняння прямої матиме вигляд

ŷ = 17 381,4 + 869,9 t.

Підставляючи значення t в наведене рівняння, отримуємо вирівняні дані вартості ОЗ корпорації (остання графа розрахункової таблиці до прогнозних значень).

На основі аналітичного рівняння прямої здійснюємо перспективний прогноз вартості ОЗ корпорації, за умови, що виявлена тенденція найближчим часом не зміниться (прогнозні значення останньої графи розрахункової таблиці – останні 3 рядки).

Висновок: середньорічна вартість ОЗ корпорації становить 17381,4 тис. грн., в середньому за рік вона зростатиме на 869,9 тис. грн. Якщо визначена трендовим рівнянням ŷ = 17381,4 + 869,9 t тенденція зміни вартості ОЗ збережеться, то у 2013 р. вартість ОЗ корпорації становитиме 21730,9 тис. грн.

Приклад 4.

Вартість випущеної продукції на підприємствах регіону (Q) збільшилась на 17,6 % і в поточному році становили 11,6 млн. грн. При цьому капіталовіддача (f) збільшилась на 5 %. Визначити зміни загальної вартості випущеної продукції за рахунок зміни вартості ОЗ (Ф) капіталовіддачі (fв).

Розв'язання:

Наведені дані дають можливість визначити :

IQ = ( 17,6 + 100 ) : 100 =1,176; Ifв= ( 5 + 100 ) : 100 = 1,05.

Виходячи із взаємозв'язку показників Q= fв ∙ Ф і взаємозв’язку відповідних індексів ( IQ ), ( Ifв) і ( IФ) визначаємо:

![]()

Загальна вартість випущеної продукції у базисному періоді

Q0 = 11,6 : 1,176 = 9,86 млн. грн.

Отже, вартість випущеної продукції збільшилась на ΔQ = 11,6 – 9,86 =

= 1,74 млн. грн., у тому числі за рахунок зміни:

• вартості основних засобів

ΔQ(Ф) = Q0 ( IФ – 1 ) = 9.86 • (1,12 – 1) = 1,18 млн. грн.;

• капіталовіддачі

ΔQ(fв) = QО ( Іf – 1 ) IФ = 9,86 • ( 1,05 – 1 ) • 1,12 = 0,56 млн. грн.

Взаємозв'язок:

ΔQ(fв) + ΔQ(Ф) = ΔQ =ΣQ1 – ΣQ0 = 1,18 + 0,56 = 1,74 =(11,6 - 9,86) млн. грн.

Таким чином, вартість випущеної продукції в продукції на підприємствах регіону зросла в цілому на 1,74 млн. грн., в тому числі за рахунок зміни вартості основних засобів - на 1,18 млн. грн., а за рахунок зростання капіталовіддачі – на 0,56 млн. грн.

Приклад 5

Маємо дані по галузі за два роки, які наведені у таблиці. Необхідно провести порівняльний аналіз діяльності галузі за два роки, визначивши:

рівень фондовіддачі;

рівень фондоємності продукції:

рівень фондоозброєності працюючих;

абсолютну зміну випуску продукції в цілому та за рахунок фондовіддачі й вартості основних фондів:

оцінити оборотність оборотних фондів за кожний рік;

суму вивільнених (додатково залучених) коштів.

|

Показники |

Минулий рік |

Поточний рік |

|

Обсяг виробленої та реалізованої продукції, млн. грн. Середньорічна вартість основних виробничих фондів, млн.грн. Середньорічна вартість оборотних фондів, млн. грн. Середньооблікова чисельність працівників, тис.осіб |

73,5

49,0

24,5

3,0 |

83,2

52,0

25,2

3,2 |

Розв'язання:

З метою порівняльного аналізу діяльності галузі за два роки, обчислимо показники використання основних та оборотних фондів:

1) Рівень фондовіддачі:

![]() ;

; ![]() .

.

2) Фондоємність продукції:

![]()

![]() ;

;

Фондоозброєність працюючих:

Абсолютна зміна (приріст) випуску продукції в цілому:

![]() =

83.2

- 73.5 = 9.7

млн.

грн.;

=

83.2

- 73.5 = 9.7

млн.

грн.;

та в тому числі :

за рахунок підвищення фондовіддачі

![]() ;

;

за рахунок збільшення вартості основних фондів

![]()

Оборотність оборотних фондів за кожен рік:

а) кількість оборотів:

![]() ;

;

![]()

б) тривалість обороту в днях:

![]() ;

;

![]()

Суму вивільнених коштів:

Вивільнення коштів =

= ( t1

- t0 )

![]() ,

,

або

вивільнення коштів=О1 - Оум=

О1 -

![]()

Висновок:

Розраховані показники свідчать про зростання ефективності використання основних ( fв1 > fв0 ; fє1 < fє0 ) та оборотних фондів (n1 > n0 ; t1 <t0).

Це дозволило отримати приріст продукції у обсязі 9,7млн. грн. (у тому числі за рахунок підвищення фондовіддачі – 5,2 млн.грн. та за рахунок зростання вартості основних фондів – 4,5 млн.грн.) і вивільнити оборотні кошти в обсязі 2,5 млн.грн.

Приклад 6

Маємо такі дані по приватному підприємству "Дніпро" за рік:

1. Основні фонди за початковою вартістю за вирахуванням зносу на початок року – 60 тис. грн.;

2. Сума зносу основних фондів на початок року – 20 тис. грн.;

3. Введено в дію нових основних фондів – 25 тис. грн.;

4. Капітальний ремонт основних фондів – 2 тис. грн.;

5 Вибуло основних фондів протягом року за повною вартістю (процент зношення - 90%) – 10 тис. грн.;

в тому числі ліквідовано – 5 тис.грн.;

6. Товарна продукція підприємства - 120 тис.грн.;

7. Середньорічна норма амортизації - 15 %.

За наведеними даними необхідно визначити:

Повну початкову (балансову, первісну) вартість основних фондів на початок та на кінець року;

Середньорічну вартість основних фондів;

Залишкову вартість основних фондів на кінець року;

Коефіцієнти зношеності та придатності основних фондів;

Коефіцієнти надходження (оновлення) та вибуття основних фондів;

Коефіцієнт ліквідації повністю зношених фондів;

Рівень фондовіддачі.

Розв'язання:

1. Повну початкову (балансову) вартість фондів на початок року:

![]() = 60 + 20

= 80 тис.

грн.

= 60 + 20

= 80 тис.

грн.

2. Повну початкову (балансову) вартість фондів на кінець року:

![]() = 80 + 25 -

10 = 95 тис.

грн.

= 80 + 25 -

10 = 95 тис.

грн.

3. Середньорічну повну вартість основних фондів:

![]() =

( 80 + 95) :

2 = 87.5 тис.

грн.

=

( 80 + 95) :

2 = 87.5 тис.

грн.

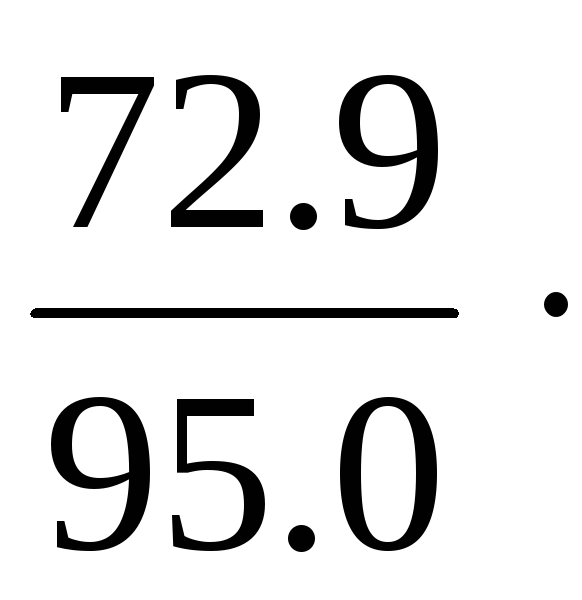

4. Залишкову вартість основних фондів на кінець року (на початок року - 60,0 тис. грн.):

![]()

![]() ≈

72.9 тис.

грн.

≈

72.9 тис.

грн.

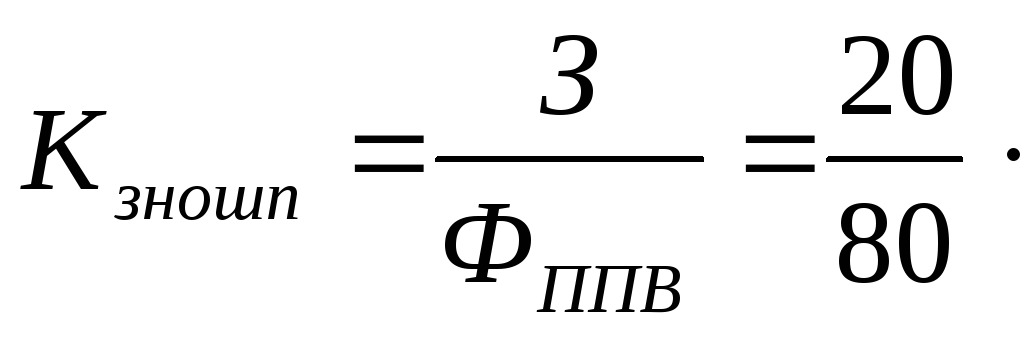

5. Коефіцієнти зношеності та придатності на початок і кінець року:

100

= 25%.; Кприд

п.

=

100% – Кзн.=

100 - 25

=

75%;

100

= 25%.; Кприд

п.

=

100% – Кзн.=

100 - 25

=

75%;

Кприд.кін

= 100

= 76.7%; К

знош.кін.

= 100.0

– 76.7 = 23.3% .

100

= 76.7%; К

знош.кін.

= 100.0

– 76.7 = 23.3% .

6. Коефіцієнти надходження (оновлення) та вибуття основних фондів:

Кпопов=![]() = 26.3%; Квибут

=

= 26.3%; Квибут

=

100=12.5%.

100=12.5%.

7. Коефіцієнт ліквідації повністю зношених фондів:

Клікв.

=

![]() 100

=

6.25%.

100

=

6.25%.

8. Рівень фондовіддачі:

f

= Q :

![]() = 120 : 87.5 = 1.37 грн/грн.

= 120 : 87.5 = 1.37 грн/грн.

Висновок: на кінець року як початкова так і залишкова вартість основних фондів зросла. Можна говорити про покращення стану основного капіталу підприємства, так як на кінець року коефіцієнт придатності основних фондів зріс, а коефіцієнт зношеності їх зменшився. Це відбулося у зв’язку із тим, що коефіцієнт надходження (оновлення) основних фондів мав значення більше, ніж коефіцієнт їх вибуття.

Приклад 7

Тривалість обороту грошей підприємства текстильної промисловості становить 20 днів. Операційні витрати підприємства за рік дорівнюють 450 тис. грн. Визначте мінімальну суму грошей, яку підприємство повинно мати в обороті.

Розв'язання:

1) Визначимо оборотність грошей:

Оборотність

грошей =![]() =

18оборотів.

=

18оборотів.

2) Визначимо мінімальну суму грошей для підприємства:

Мінімальна

сума грошей =![]() =

25 000 грн.

=

25 000 грн.

Отже, для підтримки своєї ліквідності протягом року підприємство повинно мати в обороті щонайменше 25 тис. грн.

Приклад 8

За наведеними у таблиці даними про випуск продукції і витрати матеріалу на її виготовлення на підприємстві необхідно визначити абсолютну і відносну зміну витрат на випуск продукції у вартісному виразі в цілому та під впливом зміни матеріаломісткості продукції, ціни матеріалу та кількості випущеної продукції.

|

Показник |

Період | |

|

базовий |

звітний | |

|

Матеріаломісткість одиниці продукції, кг |

0,479 |

0,500 |

|

Ціна за 1 кг матеріалу, грн. |

4,06 |

4,22 |

|

Кількість виготовленої продукції, од. |

149 |

147 |

Розв'язання:

Для визначення відносної зміни витрат на випуск продукції у вартісному виразі в цілому та під впливом зміни матеріаломісткості продукції, ціни матеріалу та кількості випущеної продукції побудуємо наступну систему взаємопов'язаних індексів:

- індекс матеріальних витрат на виготовлення продукції:

іртq=

- індекс ціни на матеріал для виготовлення продукції:

ip

=

- індекс матеріаломісткості виготовлення продукції:

im

=

- індекс фізичного обсягу виготовленої продукції:

іq

=

Примітка:

Якщо необхідно проаналізувати динаміку матеріальних витрат на виробництво кількох видів продукції або для кількох підприємств чи галузей, то необхідно використати систему взаємопов'язаних зведених індексів (дивіться [14 ] формули 3.55 - 3.60).

Для визначення абсолютної зміни витрат на випуск продукції у вартісному виразі в цілому та під впливом зміни матеріаломісткості продукції, ціни матеріалу та кількості випущеної продукції побудуємо наступну систему взаємопов'язаних абсолютних приростів:

абсолютний приріст матеріальних витрат на виготовлення продукції в цілому

Δmpq = p1 m1 q1 - p0 m0 q0 = 310.2 – 289.8 = + 20.4 грн.;

абсолютний приріст матеріальних витрат на виготовлення продукції під впливом зміни матеріаломісткості:

Δmpq(p) = p1 m1 q1 - p0 m1 q1 = 310.2 – 298.4 = + 11.8 грн.;

абсолютний приріст матеріальних витрат на виготовлення продукції під впливом зміни ціни матеріалу:

Δmpq(m) = p0 m1 q1 - p0 m0 q1 = 298.4 – 285.9 = + 12.5 грн.;

абсолютний приріст матеріальних витрат на виготовлення продукції під впливом зміни кількості виготовленої продукції:

Δmpq(q) = p0 m0 q1 - m0 p0 q0 = 285.9 – 289.8 = - 3.9 грн.

Висновок: матеріальні витрати на виготовлення продукції в цілому у звітному періоді порівняно із базовим зросли у 1,07 рази, або на 7%, що в абсолютному вартісному виразі становило 20,4 грн. Це стало можливим за рахунок зростання матеріаломісткості виробництва продукції у 1,0437 рази (+4,37%), що становило 12,5 грн., зростання ціни за 1 кг матеріалу в 1,0395 рази (+3,95%), що становило 11,8 грн. та зниження кількості випущеної продукції на 1,35%, що становило -3,9 грн.

Приклад 9

Є дані по промисловому підприємству.

1. Вартість реалізованої продукції у 2010 р. – 4200 тис. грн.

2. Залишки оборотних коштів, тис.грн.:

- на 01.01.2010 р. – 520; - на 01.04.2010 р. – 600;

- на 01.07.2010 р. – 620; - на 01.10.2010 р. – 560;

- на 01.01.2011 р. – 600.

3. У 2009 р. кількість оборотів оборотних коштів становила 8,5.

За наведеними даними необхідно визначити:

як змінилась кількість оборотів оборотних коштів і тривалість обороту у 2010 р. порівняно із 2009 р.;

суму вивільнення або додаткового залучення коштів під впливом змін у швидкості оборотності оборотних коштів.

Розв’язання:

Визначити зміну кількості оборотів оборотних коштів і тривалості обороту у 2010 р. порівняно із 2009 р. можна визначивши відповідні індивідуальні індекси. Але для визначення цього індексу необхідно спочатку визначити кількість оборотів оборотних коштів за 2010 р., для чого розраховуємо середні залишки оборотних коштів, як середню хронологічну (оскільки вихідні дані представлені на початок кожного кварталу):

Середні залишки оборотних коштів розраховуємо за формулою середньої хронологічної:

![]() ,

,

тобто

Кількість оборотів за 2010 р. становитиме:

Індекс кількості оборотів:

Таким чином, кількість оборотів оборотних коштів у 2010 р. порівняно із 2009 р. зменшилася на 15,3%.

Тривалість обороту за рік є оберненою величиною до кількості оборотів. Відповідно так само взаємопов’язані й індекси цих величин:

Тривалість обороту у 2010 р. порівняно із 2009 р. зросла на 18,1 %.

Суму вивільнення або додаткового залучення коштів під впливом змін у швидкості оборотності оборотних коштів розраховуємо за формулою:

Е

=

![]()

де

![]() -середня

тривалість обороту

в днях, яка

визначається відповідно:

-середня

тривалість обороту

в днях, яка

визначається відповідно:

Висновок:У 2008 р. порівняно із 2007 р. збільшення середньої тривалості обороту на 7,6 дня (50 -42,4) привело до необхідності додаткового залучення коштів на оборотні засоби в розмірі 88,7 тис.грн.