3 Налаштування epos-системи

OpenERP 7.0 побудована за модульним принципом. Модульне програмування має на увазі організацію програми як сукупності незалежних блоків невеликих розмірів, які прийнято іменувати модулями, поведінку і структура яких повністю підпорядковані цілком певним принципам. Тобто для того щоб отримати певний функціонал потрібно встановити певний модуль.

Налаштування EPOS-системи почалося з встановлення необхідних модулів : управління складом , управління продажами , управління рахунками, виробництво , точка продажу.

Далі потрібно було створити таких користувачів : адміністратор , менеджер , продавець . У кожного з цих користувачів різні права доступу . Продавець має доступ лише до точки продажу. Менеджер має доступ до генерування звітів та управління постачанням товарів. Адміністратор може змінювати налаштування EPOS-системи , встановлювати додаткові модулі , реєструвати нових користувачів.

В кожному кіоску потрібно було створити склад і місце збереження.

Місце збереження - це спорудачи одиниця площі,один з компонентів складу, яке використовується для зберігання товарів.

Склад поєднує у собі три місця збереження : входу , зберігання запасів , виходу. Застосовується для прийому, розміщення та зберігання матеріальних цінностей.

Коли іншими студентами були створені склади та товари, які продаються в кіосках, я створив готівкові рахунки для кіосків. Система OpenERP 7.0 має зразу велику кількість стандартних рахунків, які лише потрібно правильно підключити, проте для більшої зручності можна створювати свої рахунки, як готівкові, так і безготівкові. Вибір правильного рахунку для правильної дії дуже важливий момент, адже від цього в великій мірі буде залежати подальша работа системи, звичайно, можна як було сказано вище, створити новий власний рахунок чи субрахунок та повністю налаштувати його під свої потреби, проте я більш ніж впевнений що великого вибору стандартних рахунків буде достатньо для потреб більшості підприємств.

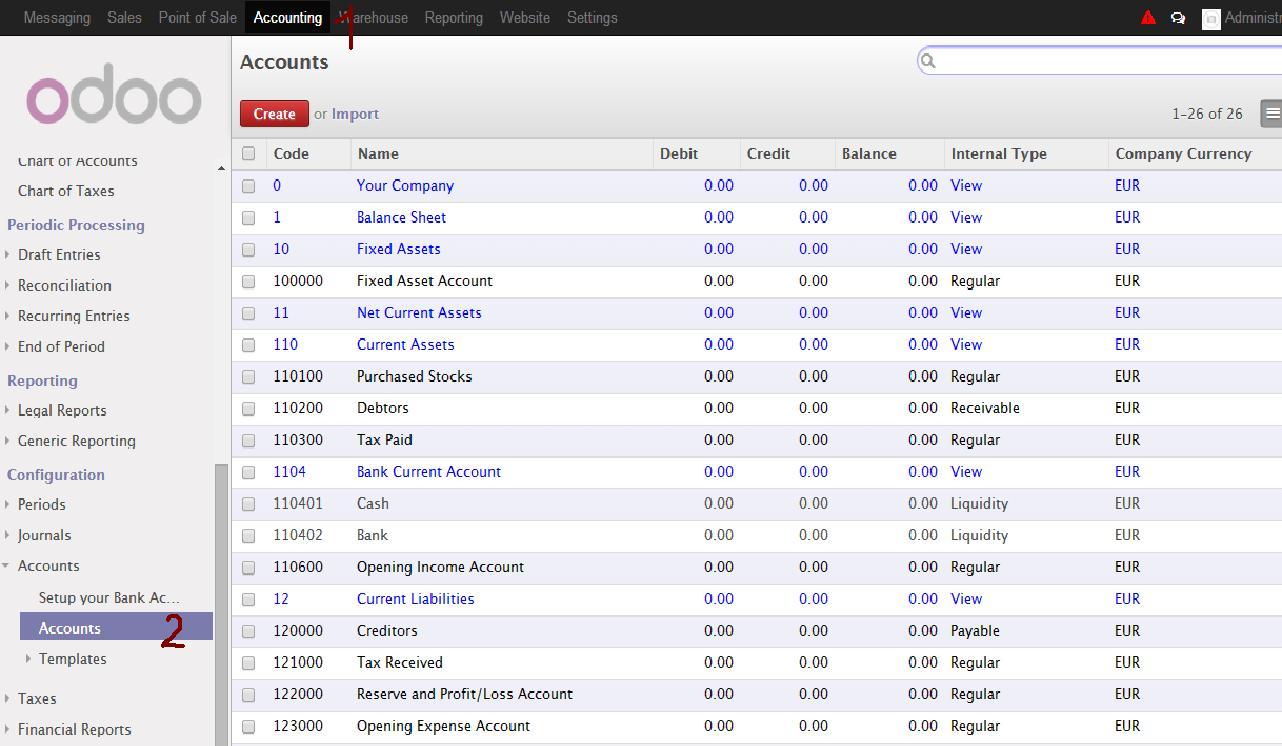

Рисунок. 3.1. Стандартні рахунки системи

Для того щоб проглянути стандартні рахунки системи потрібно перейти в головному меню в розділ “Accounting” (поле №1) який можна перекласти як “Бухгалтерський облік”, та після цього у боковому меню вибрати пункт “Accounts”(поле №2) що дослівно перекладається як власне “Рахунки”. Виконавши ці нескладні дії, перед нами відкривається список стандартних рахунків та субрахунків, основні рахунки зображені в системі чорним кольором, субрахунки зображені синім кольором. Рахунки мають внутрішні типи: “view”- перегляд, тобто рахунок для перегляду; “regular”-регулярний рахунок; “receivable”- дебетова заборгованість; “liquidity”- рахунок ліквідності; “payable”- плітіжний рахунок. Це все типи рахунків, які присутній заразу, проте завжди є можливість створити новий рахунок, або ж змінити тип в вже наявного рахунку, тому ще є такий тип рахунку як “close”- закритий, тобто це означає що система дає можливість закривати рахунки.

Головною особливістю OpenERP 7.0 є система подвійного запису.

Подві́йний за́пис — це принцип тотожного відображення господарчих операцій на рахунках, що забезпечує рівність оборотів за дебетом і кредитом відповідних рахунків. Іншими словами, це відображення кожної госп операції двічі, за дебетом одного й за кредитом іншого рахунку у тій самій сумі.Кожен обліковий рахунок (регістр) складається з двох частин: дебету (ліва сторона) рахунку та кредиту (права сторона). Основним принципом обліку при цьому є виконання в будь-який момент часу рівності (рівняння балансу):

Активи = Пасиви (причому останні дорівнюють сумі зобов'язань та капіталу).

Активи відображають інформацію (склад і вартість) майна і майнових прав організації на певну дату. Пасиви вказують на джерела виникнення активів.

Для цього кожна подвійна запис - проводка - змінює обидві ці частини, обов'язково зберігаючи баланс. Збільшення активів відображається в дебеті рахунків, збільшення пасивів в їх кредиті. Діє закон збереження: сума дебетів всіх рахунків завжди дорівнює сумі їх кредитів (забезпечуючи нульове загальне сальдо). Це дозволяє легко контролювати правильність: якщо немає балансу, то десь в обліку була допущена помилка.

Маючи асортимент товарів було створено, знову ж таки, прейскурант . Далі було створено точку продажу. Точка продажу забезпечує швидкий і легкий шлях для управління замовленнями. Це дозволяє керувати своїми продажами в кіоску дуже легко з інтерфейсом повністю на веб-основі сенсорного екрана. Існують різні способи здійснення платежів і ділити їх між різними режимами оплати. Обчислення суми грошей і створення та підтвердження комплектаціях виконуються автоматично.