8. Оформление и бухгалтерский учет инкассовыми поручениями, платежными требованиями. Составление схем документооборота для различных форм безналичных расчетов

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

для взыскания по исполнительным документам;

в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение. В качестве документов, приравненных к исполнительным, выступают платежные требования, оплачиваемые в безакцептном порядке. Такое списание допускается только в случаях, предусмотренных законодательством, например:

списание энерго- и газоснабжающими организациями средств со счетов потребителей (кроме бюджетных организаций и населения) за потребляемую ими электрическую, тепловую энергию и газ согласно показаниям измерительных;

списание коммунальными, энергетическими и водопроводно-канализационными предприятиями средств со счетов потребителей (кроме жилищно-коммунальных, бюджетных организаций и населения) за потребляемую ими электрическую и тепловую энергию, услуги водоснабжения и водоотведения согласно показаниям измерительных приборов и действующим тарифам;

списание предприятиями связи средств со счетов потребителей (кроме населения) за оказываемые услуги согласно действующим тарифам.

В случае взыскания исполнительского сбора судебным приставом – исполнителем, инкассовое поручение должно содержать указание на взыскание исполнительского сбора, а также ссылку на дату и номер исполнительного документа судебного пристава – исполнителя.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Банки не принимают к исполнению инкассовые поручения на списание денежных средств в бесспорном порядке, если прилагаемый к инкассовому поручению исполнительный документ предъявлен по истечении срока, установленного законодательством.

Инкассовое поручение должно содержать ссылку на дату, номер основного договора и соответствующий его пункт, предусматривающий право бесспорного списания. Банки не рассматривают по существу возражений плательщиков против списания денежных средств с их счетов в бесспорном порядке.

Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях:

по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания;

при наличии судебного акта о приостановлении взыскания;

по иным основаниям, предусмотренным законодательством.

В документе, представляемом в банк, указываются данные инкассового поручения, взыскание по которому должно быть приостановлено. При возобновлении списания денежных средств по инкассовому поручению его исполнение осуществляется с сохранением указанной в нем группы очередности и календарной очередности поступления документа внутри группы.

Исполнительный документ, взыскание денежных средств по которому не производилось или произведено частично, возвращается вместе с инкассовым поручением исполняющим банком банку – эмитенту для передачи взыскателю лично под расписку в получении или заказной почтой с уведомлением.

При этом исполняющий банк делает на исполнительном документе отметку о дате возврата исполнительного документа с указанием взысканной суммы, если имела место частичная оплата документа.

Схема документооборота при предварительной оплате платежного поручения

1 – заключение договора между контрагентами на поставку продукции или оказание услуг; 2 – передача покупателем платежного поручения в банк и списание средств со счета плательщика; 3 – перевод денежных средств в банк поставщика и зачисление на счет поставщика; 4 – сообщение поставщику о зачислении средств и передача выписки из лицевого счета; 5 – отгрузка товаров или оказание услуг.

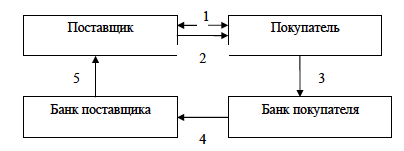

Схема документооборота при расчетах платежными поручениями при последующей оплате

1 – заключение договора между контрагентами на поставку продукции или оказание услуг; 2 – отгрузка товаров или оказание услуг; 3 – передача покупателем платежного поручения в банк и списание средств со счета плательщика; 4 – перевод денежных средств в банк поставщика и зачисление на счет поставщика; 5 – сообщение поставщику о зачислении средств и передача выписки из лицевого счета.

Схема документооборота при расчетах аккредитивами

1 – заключение договора; 2 – заявление на открытие аккредитива (депонирование денежных средств и списание со счета покупателя); 3 – перевод средств в банк поставщика; 4 – сообщение поставщику об открытии аккредитива; 5 – отгрузка товаров, оказание услуг или выполнение работ; 6 – предоставление расчетных документов, подтверждающих отгрузку и зачисление средств на счет поставщика; 7 – сообщение в банк покупателя об использовании аккредитива; 8 – сообщение покупателю об использовании аккредитива

Схема документооборота при расчетах расчетными чеками

1 – заявление клиента на выдачу чековой книжки; 2 – выдача чековой книжки клиенту; 3 – отгрузка товара, оказание услуг или выполнение работ; 4 – оплата чеком; 5 – предъявление чека в банк, списание средств со счета покупателя.

9. Оформление и бухгалтерский учет операций по возврату сумм, неправильно зачисленных на счет клиентов. Оформление и бухгалтерский учет возврата налогоплательщикам сумм ошибочно перечисленных налогов и других платежей

Невыясненные поступления, не подлежащие зачислению на счет УФК, или ошибочно перечисленные в другое УФК, возвращаются плательщику УФК по месту зачисления платежа на основании письменного обращения Управления ФНС, заявления налогоплательщика и копии нормативного правового акта, наделяющего Управление ФНС полномочиями главного администратора поступлений в бюджет. Невыясненные поступления, поступившие на счет УФК по вине банка, возвращаются банку по его заявлению с приложением претензии (заявления) налогоплательщика. Невыясненные поступления, по расчетным документам в которых в текстовом поле «Назначение платежа» не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджет, могут быть возвращены плательщику по его заявлению. Так, налогоплательщик должен подать заявление в налоговую инспекцию, в которую предназначался платеж. А налоговики с этим заявлением, а также с копией акта УФНС о том, что инспекция имеет право получить такой платеж, должны будут обратиться в казначейство. В течение трех рабочих дней казначейство должно будет вернуть деньги. Так как страховые взносы на обязательное пенсионное страхование не являются налогом или сбором, а относятся к индивидуально возмездным обязательным платежам, которые уплачиваются в бюджет ПФР, то на них не распространяется порядок возврата сумм излишне уплаченных налогов. При возникновении переплаты по пенсионным взносам инспекция должна известить налогоплательщика в течение десяти дней с момента ее обнаружения. После проведения сверки расчетов страхователь предоставляет в инспекцию заявление, согласованное с территориальным органом Пенсионного фонда РФ. Решение о возврате или зачете излишне уплаченных сумм принимается в течение десяти рабочих дней с момента получения заявления страхователя, а возврат осуществляется в течение одного месяца после подачи заявления. Но при наличии недоимка по страховым взносам за предыдущие отчетные периоды возврат переплаты возможен только после ее погашения. О принятом решении - о зачете или возврате или об отказе в осуществлении зачета (возврата) - инспекция сообщает страхователю письменно в течение пяти рабочих дней с момента его принятия.

10. Открытие счетов по учету доходов и средств бюджетов всех уровней. Оформление и бухгалтерский учет операций по зачислению средств на счета бюджетов различных уровней. Заполнение форм отчетности по средствам федерального бюджета

Учет доходов и расходов федерального бюджета строится на основе бюджетной классификации. Бюджетная классификация строится исходя из экономической группировки статей. Бюджетная классификация утверждается приказом Министерства финансов России. Принципиальная структура бюджетной классификации Российской Федерации

1 Доходы бюджета

1.1 Налоговые доходы

1.2 Неналоговые доходы

1.3 Безвозмездные перечисления

2 Расходы бюджета

2.1 Функциональная структура расходов

2.2 Ведомственная структура расходов

2.3 Экономическая структура расходов

3 Финансирование бюджета

4 Государственный долг

На счетах первого порядка 401-403 открываются пассивные счета по учету:

- регулирующих налогов,

- доходов федерального бюджета,

- средств федерального бюджета,

- средств местных бюджетов.

На счете по учету регулирующих налогов отражаются доходы, распределяемые между федеральным бюджетом и прочими бюджетами. По кредиту счета № 40101 "Налоги, распределяемые органами Федерального казначейства" проводятся суммы поступающих регулирующих налогов. По дебету счета проводятся суммы регулирующих налогов, перечисляемые органами Федерального казначейства на текущие счета соответствующих бюджетов платежными поручениями.

Важнейшей формой мобилизации доходов государственного бюджета являются налоги. Средства федерального бюджета, поступающие на финансирование учреждений, предприятий и организаций от вышестоящих организаций, зачисляются на пассивные текущие счета балансового счета № 40106 и 40107 "Средства федерального бюджета, выделенные государственным/негосударственным предприятиям, организациям и учреждениям".

Средства, выделяемые на заработную плату, поступают на отдельные лицевые счета балансовых счетов № 40105, 40106 и 40107. Эти лицевые счета имеют характерную особенность в нумерации - 14 знак счета имеет символ "7". С указанных лицевых счетов запрещается выдача средств или перевод на другие счета кроме как на заработную плату. Средства с указанного счета не подлежат также всем видам акцептных или безакцептных списаний.