6. Для определения критических объемов деятельности предприятия целесообразно формализовать точку безубыточности и порог рентабельности (табл. 35).

Таблица 35

Определение критических объемов деятельности предприятия

|

Критические объемы деятельности |

|

|

Точка безубыточности (Qк) |

Порог рентабельности (QкЦк) |

|

где Md’ – маржинальный доход на единицу продукции |

где

|

При принятии управленческих решений менеджмент предприятия будет руководствоваться критерием минимизации критических объемов деятельности, поскольку понижение точки безубыточности будет сопровождаться увеличением годовой прибыли при заданной производственной программе и годовом объеме реализации.

7. Стремление снижать порог рентабельности будет заставлять предприятие управлять факторами, влияющими на формирование точки безубыточности (табл. 36).

Таблица 36

Основные мероприятия, обеспечивающие снижение критических

объемов деятельности

|

Уменьшение постоянных затрат |

Экономия на переменных затратах |

Увеличение продажных цен реализации |

|

Снижение административно-управленческих расходов; Вывод из оборота основных средств, завершивших амортизационный цикл, излишних для предприятия, непригодных к дальнейшей эксплуатации. |

Снижение расходных коэффициентов сырья и материалов; Режим экономии. Своевременный пересмотр норм выработки для рабочих-сдельщиков;

|

Улучшение качества готовой продукции; Освоение новых видов продукции; Диверсификация ассортимента; Послепродажное обслуживание (гарантийный ремонт) |

|

Увеличение физических объемов выпуска |

Внедрение ресурсосберегающих технологий |

Реализация инвестиционных бизнес-проектов |

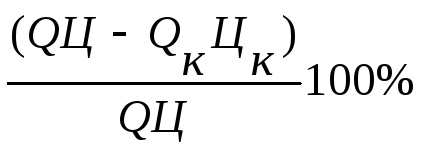

8. Разница между годовой производственной программой и точкой безубыточности характеризует запас прочности (безопасности), которым располагает предприятие. Запас финансовой прочности оценивается выручкой от продаж, превышающей порог рентабельности предприятия (табл. 37).

Таблица 37

Оценка запасов безопасности и финансовой прочности

|

Запас безопасности |

Запас финансовой прочности |

|

|

(QЦ - QкЦк) [млн.руб.] |

|

|

|

[проценты]

[проценты]

Принимая управленческие решения, менеджмент будет руководствоваться критерием максимизации запаса финансовой прочности, поскольку даже при возникновении неблагоприятных обстоятельств, вынуждающих уменьшать физические объемы производства, оно сможет оставаться в рентабельной зоне. Недостаточные запасы прочности при снижении объемов деятельности чреваты потерей статуса прибыльного предприятия.

9. По итогам хозяйственного года определяется операционный рычаг как отношение маржинального дохода к годовой прибыли предприятия.

![]() [

- ] (6)

[

- ] (6)

Самый большой операционный рычаг проявляется в непосредственной близости от точки безубыточности. По мере приближения к производственной мощности операционный рычаг снижается до единицы.

10. При оценке эффективности управленческих решений целесообразно использовать специфические показатели рентабельности, соответствующие методике маржинальных оцениваний (табл. 38).

Таблица 38

Показатели рентабельности, используемые при маржинальных оцениваниях

|

Наименование |

Формула |

Содержание экономического показателя (финансового коэффициента) |

|

Маржинальная рентабельность |

|

Способность переменных затрат генерировать маржинальный доход |

|

Рентабельность постоянных затрат |

|

Способность постоянных затрат генерировать операционную прибыль |