Закінчення табл. 8.2

|

1 |

2 |

3 |

|

Коефіцієнт вибуття |

Вартість основних засобів, які вибули Вартість основних засобів на початок періоду |

Розраховується за кожним видом основних засобів. Відображає інтенсивність вибуття засобів, показує частку вартості і засобів, які вибули за певний період, у загальній вартості основних засобів на початок періоду |

|

Частка зданих в операційну оренду основних засобів |

Вартість основних засобів, зданих в оренду Вартість основних засобів на кінець року |

Характеризує частку основних засобів, що не беруть участі у процесі виробництва |

|

Відсоток взятих в операційну оренду основних засобів |

Вартість основних засобів, взятих в оренду Вартість основних засобів на кінець року |

Характеризує частку основних засобів, що беруть участь у процесі виробництва, але підприємству не належать |

|

Коефіцієнт приросту |

Сума приросту основних виробничих засобів Вартість основних виробничих засобів на початок періоду |

Характеризує рівень приросту основних засобів або окремих його груп на певний період |

|

Коефіцієнт реальної вартості основних засобів |

Залишкова вартість основних засобів Чиста вартість майна за балансом |

Характеризує частку основних засобів у валюті балансу |

Наведені показники і коефіцієнти доцільно розраховувати для всіх виробничих основних засобів, активної їх частини, окремих груп виробничих основних засобів, основних видів обладнання за різні періоди часу.

Аналіз технічного стану основних засобів проводиться за схемою, поданою на рис. 8.3.

Рис. 8.3. Схема аналізу технічного стану та тенденції розвитку основних засобів

Технічний стан основних засобів залежить від своєчасного та якісного їх ремонту (табл.8.3).

Таблиця 8.3 Аналіз виконання плану ремонту основних засобів

|

Показники |

План, тис. грн |

Фактично, тис. грн |

Відхилення

від

плану ( |

Виконання плану, % |

|

1. Витрати на ремонт (усього на підприємстві). 1.1. Витрати на ремонт основних промислово-виробничих засобів. 1.1.1. Витрати на ремонт машин і обладнання |

891

751

620 |

875

745

630 |

–16

–6

+10 |

98,2

99,2

101,6 |

Як видно з табл. 8.3, в цілому план з ремонту на нашому умовному підприємстві виконано тільки на 98,2 %, а з ремонту основних промислово-виробничих засобів – на 99,2 %. Водночас план витрат на ремонт машин і обладнання перевиконано на 1,6 %. Залучивши додаткові дані, необхідно з'ясувати конкретні причини відхилень (наприклад, дефіцит запчастин тощо). Щоб проаналізувати виконання плану ремонту за конкретними видами обладнання, застосовують дані відділів головного механіка та головного енергетика. Особливу увагу звертають на термін виконання ремонтних робіт та їхню якість.

Під час аналізу стану устаткування оцінюють його фізичний і моральний знос.

Фізичний знос – це поступова втрата засобами праці своїх первісних техніко-експлуатаційних якостей унаслідок їх використання у виробництві (перша форма), а також у стані бездіяльності – під впливом сил природи (корозія металу, вивітрювання) і надзвичайних обставин (друга форма). Що інтенсивнішим є використання основних фондів, то швидшим буде їх фізичний знос.

Фізичний знос можна визначити двома способами: на підставі паспортних даних про можливу тривалість експлуатації (кількість виконаних робіт) або за даними обстежень технічного стану основних фондів. Ці методи використовуються, як правило, під час проведення інвентаризації та переоцінки основних фондів. Коефіцієнт фізичного зносу може бути визначений за формулами:

![]() ;

(8.1)

;

(8.1)

![]() (8.2)

(8.2)

![]() (8.3)

(8.3)

де ТФ, ТН – період служби устаткування (фактичний і нормативний кроки);

НРЕН – річна норма амортизації на реновацію, %;

АРЕН – річна сума амортизації на реновацію, грн;

Ф – середньорічна вартість основних виробничих фондів, грн.

Моральний знос – це знецінення об'єктів основних засобів унаслідок нових досягнень технічного прогресу ще задовго до повного їх фізичного зносу. Розрізняють дві форми морального зносу: знецінення машин унаслідок здешевлення їх виробництва або внаслідок випуску нових, досконаліших і продуктивніших машин.

Суму морального зносу першої форми можна визначити за даними переоцінки основних фондів як різницю між первісною і відновною вартістю об'єкта основних засобів. За морального і зносу другої форми, визначаючи відновну вартість, необхідно враховувати продуктивність об'єкта основних засобів, тривалість міжремонтних періодів, споживання енергії та інші показники засобів праці сучасної конструкції. Найшвидше і найбільше морально зношуються активні основні форми.

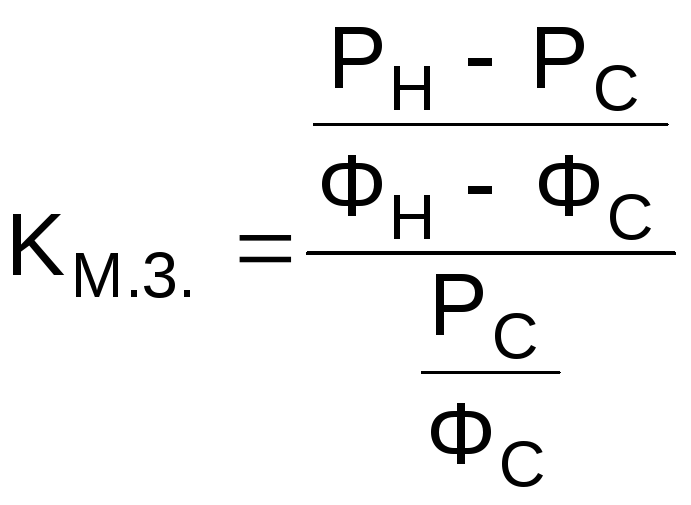

Коефіцієнт морального зносу можна розрахувати за такими формулами:

;

(8.4)

;

(8.4)

,

(8.5)

,

(8.5)

де Он, Ос – обсяг випуску продукції на новому і старому устаткуванні, грн;

Фн, Фс – середньорічна вартість нового і старого устаткування, грн;

Рн, Рс – прибуток від реалізації продукції, зробленої на новому і старому устаткуванні, грн.

Віковий склад устаткування встановлюється за допомогою його угруповання за термінами функціонування. Аналіз вікового складу устаткування можна зробити за допомогою табл. 8.4.

Середній вік устаткування розраховується за формулою:

![]() (8.6)

(8.6)

де Іс – середина інтервалу, років;

Ч – число одиниць устаткування кожної інтервальної групи в частках одиниці до підсумку.

Середини інтервалів визначаються за формулою: