4. Экономическое обоснование выбора приспособления

Себестоимость

![]() при

использовании нового контрольного

приспособления и себестоимость

при

использовании нового контрольного

приспособления и себестоимость

![]() операции

контроля при использовании старого

приспособления определяется по формуле

операции

контроля при использовании старого

приспособления определяется по формуле

![]() (4.1)

(4.1)

![]() , (4.2)

, (4.2)

где За и Зв - заработная плата контролера, отнесенная к одной детали, руб.;

Н – накладные цеховые расходы в процентах;

Sa и Sв - затраты на изготовление приспособлений, руб;

П – количество контролируемых деталей в год, шт.;

А – срок амортизации приспособления в годах;

q – расходы, связанные с эксплуатацией приспособления, в процентах от их себестоимости.

Себестоимость изготовления приспособления на стадии проектирования может быть определена по формуле:

S = C · N, (4.3)

где N - количество деталей в приспособлении

С - постоянная, зависящая от сложности приспособления и его габаритных размеров: для простых приспособлений С = 1,5; для приспособлений средней сложности С = 3,0; для сложных приспособлений С = 4,0.

Срок А амортизации приспособления: простое приспособление - 1 год; средней сложности - 2-3 года; сложное приспособление – 4-5 лет.

Расходы, связанные с эксплуатацией приспособления q = 20%.

В качестве общего показателя народнохозяйственного экономического эффекта определяется показатель экономии на приведенных народнохозяйственных затратах ∆С = [21].

∆С = Св – Са, (4.4)

где Св - приведенные затраты по базовому ( строму) варианту, руб/г;

Са – то же по новому варианту, руб/год.

Приведенные народнохозяйственные затраты по каждому варианту определяются по формуле 21.

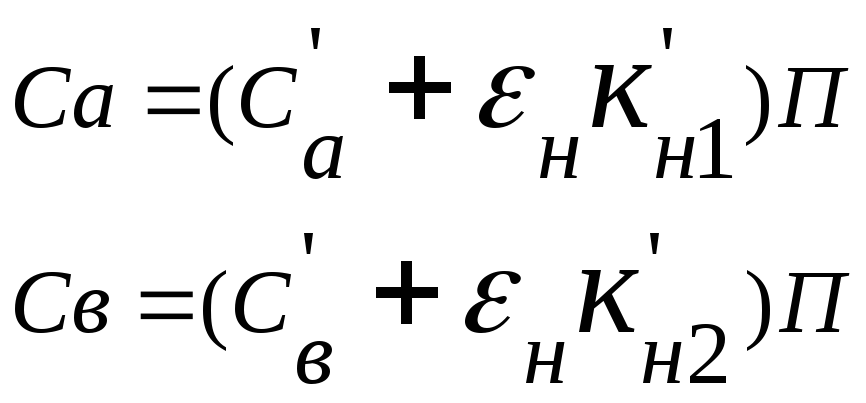

, (4.5)

, (4.5)

где εн - норма народнохозяйственной эффективности дополнительных капитальных вложений, руб. в год/руб.

εн = 0,12 руб. в год/руб.

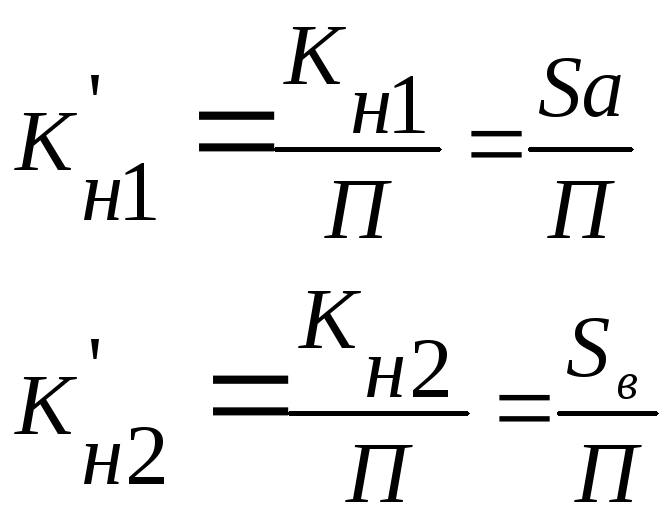

![]() -

удельные капитальные вложения,

обусловленные производством единицы

продукции по новому варианту, руб./ шт.

в год;

-

удельные капитальные вложения,

обусловленные производством единицы

продукции по новому варианту, руб./ шт.

в год;

![]() -

то же самое для старого варианта:

-

то же самое для старого варианта:

![]()

(4.6)

(4.6)

где КН1 и КН2 - величина капитальных вложений на изготовление приспособления по новому и старому варианту.

Принимается, что новая конструкция приспособления экономически более эффективна по сравнению с базовой, если ∆ С > 0.

В тех случаях, когда внедрение новой конструкции контрольного приспособления обеспечивает экономию по себестоимости, т.е. Са/<Св/ но требуют больших капитальных вложений, выбор экономически более эффективного варианта производится по условию [21]

εР![]() >

>

![]() или τР

< А, (4.7)

или τР

< А, (4.7)

где εР – расчетная народнохозяйственная эффективность дополнительных капитальных вложений, руб. в год/руб.;

τР – срок окупаемости дополнительных капитальных вложений (годы);

А – срок амортизации приспособления (годы);

Расчетная народнохозяйственная эффективность определяется по формуле [21]

εР

=

![]()

![]() (4.8)

(4.8)

Срок окупаемости дополнительных капитальных вложений определяется по формуле [21]

![]() (4.9)

(4.9)

Если условия (4.7) выполняются, то новая конструкция приспособления экономически более эффективна по сравнению со старой. Экономия на приведенных затратах составит

∆С

=

![]() (4.10)

(4.10)