21. Бюджетне обмеження і рівновага виробника. Траекторія виробничої діяльності фірми. Види технічного прогресу.

Кожен виробник, купуючи необхідні фактори, обмежений у коштах. Якщо свій бюджет він витратить на придбання факторів K і L за ціною PK і PL, то бюджетне обмеження його буде мати виглядa (рівняння ізокости).

С=PKK+PLL

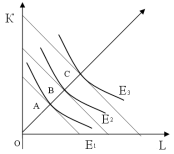

![]()

Ізокоста показує безліч можливих комбінацій факторів виробництва при заданому обсязі виробництва на них.

Оптимумом виробника буде т. дотику заданою ізокостою найвищої з досяжних ізоквант.

Траекторія виробничої діяльності підприємств:

Щоб представити перспективу розвитку підприємства в тривалому періоді треба дослідити як будуть змінюватись обсяги виробництва і відповідно витрати на придбання факторів. Задача виробника на кожному етапі збільшення обсягів виробництва полягає в оптимізації факторів відповідно до змін витрат на них.

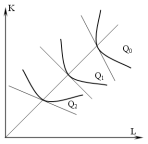

Види технічного прогресу:

1)Капітало-інтенсивний(працезберігаючий)

При русі уздовж лінії, що характеризує постійне співвідношення K/L, MRTSKL зменшується. Прогрес супроводжується випереджанням збільшення граничного продукту капіталу порівняно із збільшенням граничної продуктивності праці.

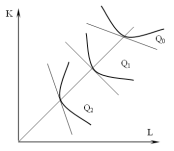

2)Працеінтенсивний (капіталозберігаючий)

При русі уздовж лінії, що характеризує постійне співвідношення K/L гранична норма (MRTSLK) збільшується, гранична продуктивність праці збільшується швидше ніж гран. прод. капіталу.

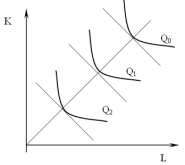

3)Нейтральний технічний прогрес

22. Економічні і бухгалтерські витрати. Нормальний прибуток.

Вміненні або альтернативні витрати – дійсні витрати на виготовлення певного товару, які дорівнюють найбільшій корисності тих благ, яку суспільство мало б, якщо б використані ресурси витрачалися інакше. Вміненні витрати з позицій підприємства поділяються на явні і неявні.

Економічні витрати = явні витрати + неявні витрати.

Явні витрати - пов'язані з необхідністю придбання фірмою ресурсів. Вони розраховуються як вигода, яку б мала фірма, якщо б свої кошти витрачала б на придбання інших ресурсів.

Неявні витрати – розраховуються як вигода, яку б мала фірма, якщо б власні ресурси використовувала по-іншому. Пов'язані з наявністю у фірмі власних ресурсів.

В неявні витрати включається нормальний прибуток (дохід на ресурс, підприємницькі здібності) – це мінімальна сума грошей, достатня для того, щоб втримати ресурси на даному напрямку діяльності.

Бухгалтерські витрати – це тільки явні витрати.

Бухгалтерські витрати = виручка від реалізації – бухгалтерський прибуток.

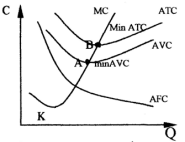

23. Витрати виробництва у короткостроковому періоді.

Структура витрат виробництва в короткостроковому періоді:

Витрати на весь обсяг продукції називаються сукупними витратами (TC). Вони включають постійні (FC) і змінні (VC) витрати: TC= FC+ VC.

Постійні витрати (FC) – це витрати фіксовані, їх величина не змінюється зі зміною обсягів випуску.

Змінні витрати (VC) – це витрати, величина яких змінюється залежно від зміни обсягів виробництва.

Cередні постійні витрати: A FC=FC/Q; середні змінні витрати: AVC=VC/Q; середні сукупні витрати: ATC=TC/Q;

Граничні витрати (MC) – додаткові витрати, пов’язані з виробництвом ще однієї додаткової одиниці продукції: MC=∆TC/∆Q.

Між кривими ATC і MC, AVC і MC існують певні співвідношення: якщо AVC>MC, то AVC зменшується із зростанням обсягів виробництва, коли AVC<MC, то AVC збільшується із зростанням обсягів виробництва.

MC=AVCmin