Розрахунки прямих капітальних вкладень

Прямими звуться капітальні вкладення, що здійснюються на підприємстві, яке упроваджує у себе нову техніку або реалізує будь-який захід, пов’язаний з капітальними витратами:

КПР = Ксп + Ксп + Кущ + Косн + Кінв,

де: Ко, Ксп, Кущ, Косн, Кінв, - капітальні вкладення в устаткування (форма 7), в будівлі, в споруди і пристрої, в оснащення, в інвентар відповідно.

Слід мати на увазі, що часто буває вигідним використовувати діюче устаткування ніж впроваджувати нову техніку. В цьому випадку до складу прямих капітальних вкладень включається первинна (відновна) вартість устаткування. При ліквідації устаткування в результаті впровадження технічних заходів капітальні вкладення збільшують на величину втрат, які визначають по формулі:

![]() ,

де:

Ксп - сума втрат від дострокового

списання устаткування, Кперв -

первинна вартість

списаного устаткування, Нр-

норма амортизаційних відрахувань

на повне відновлення (реновацію) %, Т

- період експлуатації устаткування,

років, Кл-

виручка у разі реалізації списаного

устаткування, Кд - витрати на

демонтаж устаткування.

,

де:

Ксп - сума втрат від дострокового

списання устаткування, Кперв -

первинна вартість

списаного устаткування, Нр-

норма амортизаційних відрахувань

на повне відновлення (реновацію) %, Т

- період експлуатації устаткування,

років, Кл-

виручка у разі реалізації списаного

устаткування, Кд - витрати на

демонтаж устаткування.

Капітальні вкладення в устаткування Ко визначаються як сумарні витрати по окремих видах устаткування:

Ко = КТ + КЕ + КПТ + Кук,

де: КТ, КЕ, KПТ, Кук - витрати на технологічне устаткування, на енергетичне устаткування, на підйомно-транспортне устаткування, на засоби контролю і управління відповідно.

Капітальні вкладення в будівлі і споруди визначаються типом, об’ємом будівлі і вартістю 1 м2 .

Капітальні вкладення в інвентар приймаються в межах 2-3% від вартості технологічного устаткування.

Капітальні вкладення в технологічне оснащення (інструмент і пристосування) Косп визначається по укрупнених нормативах або в межах 8-10% від вартості технологічного устаткування.

Розрахунки зв’язаних (супутніх) капітальних вкладень, вкладень в НДР і ДКР

Зв’язаними капітальними вкладеннями КЗПР звуться витрати підприємств-постачальників, які у порядку кооперації беруть участь у виготовленні продукції шляхом постачань підприємству-виробнику сировини, матеріалів, палива, комплектуючих виробів і т.ін.

Зв’язані капітальні вкладення визначаються або поелементним розрахунком витрат, або за питомими капітальними вкладеннями (визначаються, як правило, на підставі нормативів).

До супутніх капітальних вкладень КСПР відносяться витрати на об’єкти, що забезпечують нормальну роботу підприємств (комунікації, лінії електропередач, під’їздні шляхи, естакади і т.п.) і які визначаються за укрупненими галузевими нормативами.

Розрахунок витрат, що пов’язані із проведенням НДР - Кнір, є аналогічним до розрахунку прямих капітальних вкладень.

Розрахунок вкладень в заходи до охорони навколишнього середовища

До капітальних вкладень екологічно - захисного призначення - Кохр відносяться: створення нових і реконструкція існуючих основних фондів, що зменшують негативний вплив на навколишнє середовище; заходи, що поліпшують стан навколишнього середовища; вдосконалення технології виробництва для зниження несприятливої дії на навколишнє середовище; створення технології, що забезпечує досягнення мети екологічної безпеки.

Разом

з основними виробничими фондами для

забезпечення процесу виробництва і

реалізації продукції необхідні оборотні

кошти. Оборотні кошти - це сукупність

оборотних виробничих фондів

і фондів звернення в грошовому виразі.

Величина оборотних коштів

встановлюється за період від початкової

фази виробничого процесу

до надходження на рахунок підприємства

засобів від реалізації виготовленої

продукції.

Разом

з основними виробничими фондами для

забезпечення процесу виробництва і

реалізації продукції необхідні оборотні

кошти. Оборотні кошти - це сукупність

оборотних виробничих фондів

і фондів звернення в грошовому виразі.

Величина оборотних коштів

встановлюється за період від початкової

фази виробничого процесу

до надходження на рахунок підприємства

засобів від реалізації виготовленої

продукції.

Оборотні виробничі фонди - це предмети праці, що знаходяться у сфері виробництва: сировина, матеріали, що комплектують вироби, закупівельні напівфабрикати (виробничі запаси) і незавершена виробництвом продукція (незавершене виробництво). На відміну від основних виробничих фондів вони повністю споживаються в кожному виробничому циклі і переносять свою вартість на продукцію, що виготовляється.

Фонди звернення складаються з готової продукції, що знаходиться на складі підприємства, відвантаженій споживачам продукції, дебіторської заборгованості і грошових коштів на розрахунковому рахунку і в касі підприємства. Готові вироби у продовж деякого часу, що необхідний для комплектації і упаковки, знаходяться на складі, а потім відвантажуються споживачу. Після оплати готової продукції оборотні кошти набувають нової форми - грошову. Виручені грошові кошти поступають на розрахунковий рахунок підприємства і потім знову використовуються для створення виробничих запасів, виплати заробітної платні і т.ін.

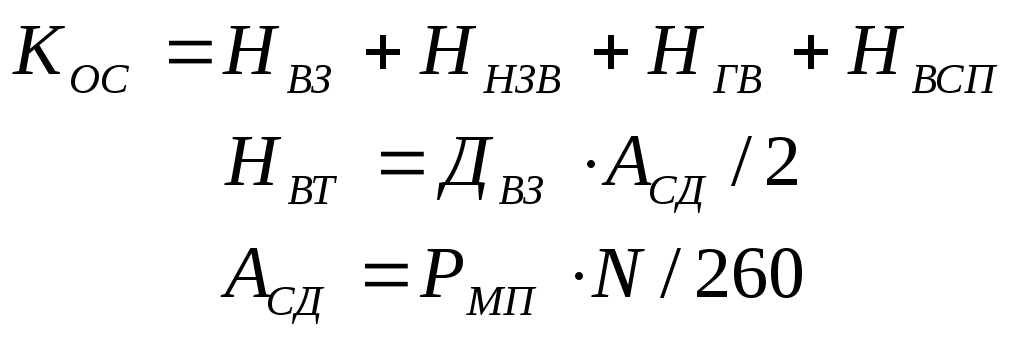

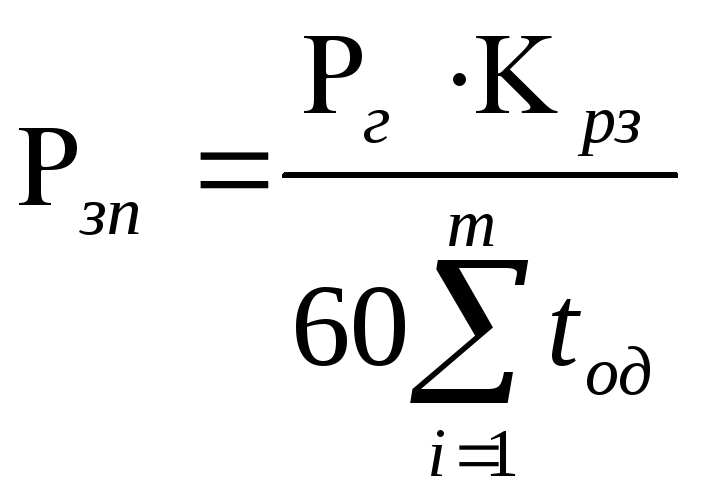

Розміри виробничих запасів, незавершеного виробництва, готової продукції на складі і відвантаженій споживачам продукції плануються підприємством з урахуванням тривалості виробничого циклу, характеристик попиту на продукцію, витрат на зберігання і транспортування матеріалів і готової продукції, інших чинників. По кожному з цих елементів оборотних коштів встановлюється розрахункова величина, яка на певний період (як правило, рік) приймається як норматив підприємства. Одноразові вкладення в нормовані оборотні кошти визначаються за формулами:

;

; ;

;

;

;

де: Hвз Ннзв, Нгв, Hвсп - відповідно величина оборотних коштів у виробничих запасах, незавершеному виробництві, готових виробах на складі і відвантаженій споживачам продукції, ум.од.; Двз - норма виробничих запасів, дні; Асд - середньодобова витрата виробничих запасів, ум.од./день; Рмп - витрати на придбання матеріалів і закупівельних виробів на один виріб, ум.од.; Рзор - витрати на виплату основної заробітної платні виробничих робочих на один виріб, ум.од.; Кнр - коефіцієнт наростання витрат; Рг - середня годинна ставка робочих на операціях, ум.од./г.; Дги - норма запасу готових виробів на складі, дні.; Доп - середній термін оплати готової продукції, дні; Ци - ціна виробу, ум.од.; Ксб - коефіцієнт, що враховує частку собівартості в ціні виробу; N - кількість виробів в партії, шт. У курсовій роботі приймається, що Кнр = 0,5; Ксб = 0,55.

Величини Дпз, Рмп, N, Рг, tод, Дги ,Ци - приведені в завданні, а Zнзп приймається за розрахунком першої частини курсової роботи. Величина Рг при двозмінному режимі роботи підприємства збільшується на 25%.

У випадку неможливості отримання деяких даних приймаємо одноразові вкладення в нормовані оборотні кошти у розмірі 20% від місячних витрат на матеріали (див. табл. 5.2).

В умовах, коли діє порядок попередньої оплати споживачами продукції, нормування засобів по відвантаженій продукції (Hoп) втрачає економічний сенс. Тому при використанні в курсовій роботі такої форми взаєморозрахунків із споживачами, показник Hon виключається з нормованих оборотних коштів.

Розмір початкового капіталу може бути зменшений, якщо використовується повна або часткова оренда устаткування і приміщень. У курсовій роботі прийнято, що устаткування і приміщення можуть надаватися засновниками на пільгових умовах, що повинне враховуватися при розрахунку орендної платні.

У разі оренди устаткування і приміщень величина початкового капіталу визначається по формулі: Кп = Кпр + Кіс + Коф.с ,

де: Коф._с - вартість основних виробничих фондів, що набувають підприємством в свою власність, ум.од.

Величина Коф-с встановлюється по формулі: Коф_с=Коф - Коб_ар -Кп_ар,

де: Коб_ар,Кп_ар - відповідно вартість устаткування і приміщення, що орендуються ум.од; Коф - вартість всіх основних виробничих фондів, що використовуються підприємством, ум.од.

При виконанні курсової роботи величини Коб_ар і Кп_ар рекомендується встановлювати після вибору джерел формування початкового капіталу підприємства.