Тема 6 Анализ и управление затратами и себестоимостью продукции

Целью анализа затрат и себестоимости продукции является выявление возможностей повышения эффективности работы организации за счет более рационального использования материальных, трудовых и финансовых ресурсов.

Объектами анализа затрат и себестоимости продукции являются следующие показатели:

Себестоимость товарной продукции в целом и по элементам затрат;

Затраты на рубль товарной продукции;

Себестоимость отдельных изделий;

Отдельные статьи затрат.

Основными задачами анализа затрат и себестоимости продукции являются:

оценка изменений затрат и себестоимости продукции в сравнении с планом (сметой), с прошлым годом и в динамике за ряд лет;

изучение влияния факторов на затраты и себестоимость продукции;

изыскание резервов экономии (снижения) затрат, выявление непроизводительных, нерациональных расходов и разработка мер по их снижению и устранению.

В числе основных источников информации при анализе затрат и себестоимости продукции используются нормативно-правовые документы и прочая информация.

В качестве учетных документов используются регистры синтетического и аналитического учета затрат и себестоимости продукции: Основными первичными документами, на основе которых производится отражение в учете затрат на производство и обращение, являются договор на приобретение товаров, материалов, услуг, счета-фактуры, накладные, акты выполненных работ (оказанных услуг), авансовые отчеты и другие документы, оформленные с соблюдением предусмотренных требований, подтверждающие факт совершения хозяйственной операции, сведения об изменении тарифов, ставок, расценок за услуги и т. д.

бухгалтерская отчетность – «Отчет о прибылях и убытках», где отражается по строке «Коммерческие расходы» общая сумма издержек обращения; «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках», где приводятся расходы по обычным видам деятельности по элементам затрат; а также статистическая отчетность – «Сведения о затратах на производство и реализацию продукции (работ, услуг)» (форма №5 - з), «Сведения о численности, заработной плате и движении работников» (форма №П - 4) и др.

Статистическая отчетность включает: «Сведения о затратах на производство и реализацию продукции (работ, услуг)» (форма №5 - з), «Сведения о численности, заработной плате и движении работников» (форма №П - 4), «Сведения об основных показателях деятельности малого предприятия» (форма № ПМ)

Анализ себестоимости продукции

Анализ себестоимости продукции, работ и услуг позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы организации по использованию возможностей и установить резервы снижения себестоимости продукции.

Себестоимость продукции - экономический показатель деятельности промышленных предприятий и объединений, который в денежной форме выражает все затраты экономического субъекта, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится организации выпускаемая ей продукция. Себестоимость включает:

1) перенесенные на продукцию затраты прошлого труда (амортизация основных средств, стоимость сырья, материалов, топлива и других материальных ресурсов);

2) расходы на оплату труда работников организации (заработная плата).

Себестоимость является нижним пределом цены, она определяет границу возможного маневрирования при проведении той или иной политики цен, когда осуществляется их стимулирующая функция.

Себестоимость определяют по всей продукции в целом, по отдельным ее видам, узлам, деталям, производственным процессам, по работе подразделений, участков, цехов.

Существуют показатели, характеризующие себестоимость продукции:

1) общий объем затрат на всю произведенную продукцию и выполненные работы предприятия за плановый (отчетный) период - себестоимость товарной продукции, реализованной продукции;

2) затраты на единицу объема выполненных работ - себестоимость единицы отдельных видов товарной продукции, полуфабрикатов и производственных услуг (продукции вспомогательных цехов), затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативно чистой продукции.

Суммарные затраты на производство и реализацию продукции можно считать как по фактическим расходам, так и по нормативным.

В зависимости от объема учитываемых затрат различают следующие виды себестоимости:

1) технологическая себестоимость - включает в себя только прямые затраты на производство: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологические цели, заработная плата основных производственных рабочих;

2) цеховая себестоимость - образуется путем добавления к технологической себестоимости калькуляционных статей затрат, формирующихся на уровне цеха: дополнительной заработной платы основных производственных рабочих, отчислений на социальные нужды основных производственных рабочих и общепроизводственных расходов;

3) производственная себестоимость (себестоимость готовой продукции) - кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

4) полная себестоимость или себестоимость реализованной (отгруженной) продукции - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Также различают плановую и фактическую себестоимость.

Плановая себестоимость - себестоимость, определяющаяся в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период.

Фактическая себестоимость - себестоимость, определяющаяся в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство.

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно.

Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат.

Общая сумма затрат (Зобщ) может измениться из-за:

- объема выпуска продукции в целом по предприятию (VВПобщ);

- ее структуры (Удi);

- уровня переменных затрат на единицу продукции (bi);

- суммы постоянных расходов на весь выпуск продукции (А):

Зобщ = ∑ (VВПобщ* Удi* bi) + А

В свою очередь себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода.

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Важный обобщающий показатель себестоимости продукции - затраты на рубль продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

.

Зтп ![]()

![]()

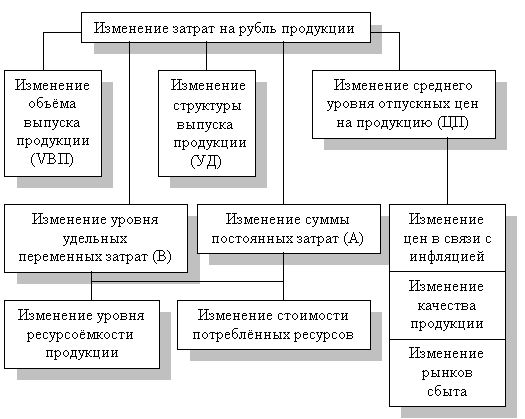

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, уровня цен на продукцию, уровня удельных переменных затрат, суммы постоянных затрат.

Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис.1.

Рис.1. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

В процессе анализа затрат на 1 руб. объема продукции необходимо выяснить, как они изменяются по сравнению с предыдущим отчетным периодом. Методика анализа изменения затрат на 1 руб. товарной продукции по сравнению с предыдущим периодом представлена в табл. 5.1.

Таблица 5.1. Динамика затрат на 1 руб. объема продукции

Показатели |

Предыдущий год |

Отчетный год |

Изменение (+,-) |

|

по абсолютной величине |

в % |

|||

1. Стоимость продукции (работ, услуг), тыс.руб. |

53448 |

65400 |

11952 |

+22,36 |

2. Себестоимость продукции (работ, услуг) в действующих ценах, тыс. руб. |

49584 |

58368 |

8784 |

+17,72 |

3. Затрат на 1 руб. объема продукции (работ, услуг), коп. (п.2:п.1) *100 |

92,77 |

89,25 |

-3,52 |

96,2 |

Как видно из данных табл. 5.1, темпы прироста объема продукции в оптовых ценах опережают темпы прироста себестоимости продукции на 4,64 процентных пункта (22,36 - 17,72). В связи с этим затраты на 1 руб. продукции снизились по сравнению с прошлым годом на 3,52 коп. или 3,8 %.

В результате снижения затрат на 1 руб. продукции предприятие получило экономию по себестоимости в сравнении с предыдущим годом в размере 2302,1 тыс. руб. (3,52*65400): 100).

Как

было отмечено выше, на общую сумму затрат

оказывают влияние объем производства

продукции (VВПобщ),

ее структура (Удi),

уровень переменных затрат на единицу

продукции (![]() i)

и суммы постоянных затрат (А),

которые в свою очередь могут увеличиться

или уменьшиться за счет уровня

ресурсоемкости продукции и цен на

потребленные ресурсы. Стоимость

произведенной продукции зависит от

объема выпуска, его структуры и цен на

продукцию (Цi).

i)

и суммы постоянных затрат (А),

которые в свою очередь могут увеличиться

или уменьшиться за счет уровня

ресурсоемкости продукции и цен на

потребленные ресурсы. Стоимость

произведенной продукции зависит от

объема выпуска, его структуры и цен на

продукцию (Цi).

Факторная модель удельных затрат на рубль продукции (УЗ) выглядит следующим образом:

Влияние этих факторов на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки.

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли (∆Пxi). Для этого необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора (∆УЗxi) умножить на выручку за фактический объем реализации продукции (VРПiф) по плановым ценам (Цiпл).

∆Пxi = ∆УЗxi*∑ (VРПiф * Цiпл)

Снижение затрат на 1 руб. объема продукции характеризует успешность работы организации по внедрению новой техники, повышению производительности труда, соблюдению режима экономии в расходовании материальных, трудовых и денежных ресурсов, выявлению и использованию внутренних резервов.

Однако следует отметить, что практическое использование методики факторного анализа себестоимости продукции осложняется из-за отсутствия необходимой информации. На многих предприятиях отсутствуют отчетные и плановые калькуляции себестоимости отдельных видов продукции. В связи с этим факторный анализ себестоимости обычно сводится к поэлементному изучению состава затрат на производство.