47. Анализ использования материальных ресурсов

Для оценки эффективности использования материальных ресурсов используется система обобщающих и частных показателей. Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для установления снижения материалоемкости отдельных изделий.

Показатели |

Формула расчета |

Экономическая интерпретация показателя |

|

1. Обобщающие показатели |

|||

Материалоемкость продукции (ME) |

МЕ = ∑ Мат. Затрат / стоимость продукции |

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

|

Материалоотдача продукции (МО) |

МО= стоимость продукции / ∑ мат. затрат |

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

|

Удельный вес материальных затрат в себестоимости продукции (УМ) |

Ум = ∑ мат.затрат / полная себестоимость продукции |

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

|

Коэффициент использования материалов (KM) |

Км = ∑ фактических мат.затрат / ∑ мат.затрат по плану при фактическом выпуске продукции |

Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

|

2. Частные показатели |

|||

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

СМЕ = стоимость потребленных сырья и материалов / стоимость продукции ММЕ = стоимость потребленного металла / стоимость продукции ТМЕ= стоимость потребленного топлива / стоимость продукции ЭМЕ = стоимость потребленной энергии / стоимость продукции |

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

|

Удельная материалоемкость изделия (УМЕ) |

УМЕ = стоимость всех потребленных на изделие материалов / цена изделия |

Характеризует величину материальных затрат, израсходованных на одно изделие |

|

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д.

48. Анализ обеспеченности предприятия трудовыми ресурсами.

Анализ трудовых ресурсов - один из основных разделов анализа работы предприятия. Достаточная обеспеченность предприятий трудовыми ресурсами, высокий уровень производительности труда имеют большое значение для увеличения объемов производства. Основными задачами анализа трудовых ресурсов являются: объективная оценка использования рабочей силы, рабочего времени, производительности труда; определение факторов и количественное влияние их на изменение трудовых показателей; выявление резервов более полного и эффективного использования трудовых ресурсов.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью, при этом необходимо анализировать и качественный состав по квалификации. Для специалистов и служащих уровень их квалификации определяется, исходя из уровня специального образования, от результатов аттестаций, для рабочих исходным показателем квалификации является тарифный разряд. Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды, рассчитанные как средневзвешенные по количеству рабочих данного тарифного разряда. Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это влияет на качество выпускаемой продукции. Если он, наоборот, выше среднего тарифного разряда, то рабочим за менее квалифицированную работу необходимо производить доплату по тарифу.

Структура численности промышленно-производственного персонала зависит от особенностей отрасли, номенклатуры изделий, специализации и масштабов производства. Удельный вес каждой категории работников меняется с развитием техники и организации производства. В процессе анализа изучают изменения в составе рабочих по возрасту, стажу, образованию. Не менее важным этапом в анализе обеспеченности предприятия рабочей силой является анализ движения рабочей силы, в процессе которого рассчитывают следующие показатели:

-коэф оборота по приему рабочих: кол-во принятого на работу персонала/среднесписочная числ-ть персонала

-коэф оборота по выбытию: кол-во уволившихся раб-ов/среднеспис.числ.персонала

-коэф текучести кадров: кол-во уволившихся по собств.желанию и за нарушение труд.дисциплины/среднеспис.числ.персонала

-коэф постоянства персонала предприятия: кол-во раб-ов,прораб.весь год/среднеспис.числ.песронала

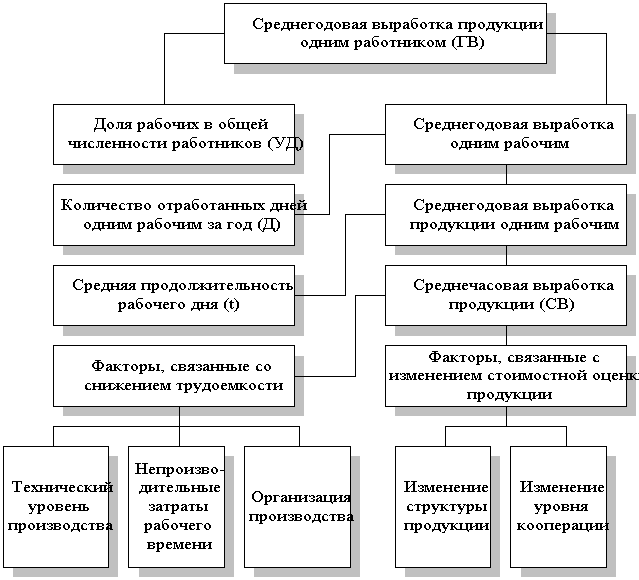

49. Анализ производительности труда.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении. Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час. Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

ГВ=ТП/Ч, где ТП – объём товарной продукции в стоимостном выражении; Ч – численность работающих.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

ГВ=УД*Д*t*СВ

Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

ТЕi=ФРВi/VВПi, где ФРВi – фонд рабочего времени на изготовление i-го вида изделий, VВПi – количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции. Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.

Факторы, влияющие на годовую выработку.

В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда. Если возможно, следует сравнить удельную трудоёмкость продукции по другим предприятиям отрасли, что позволит выявить передовой опыт и разработать мероприятия по его внедрению на своем предприятии.

50. Анализ трудоемкости продукции.

Трудоемкость - затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции (ТЕ) рассчитывается отношением фонда рабочего времени на изготовление i-го вида продукции к объему его производства в натуральном или условно-натуральном измерении. Можно рассчитать и трудоемкость одного рубля продукции (общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпущенной продукции). Полученный показатель - обратный среднечасовой выработке продукции.

Снижение трудоемкости продукции - важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана оргтехмероприятий (внедрение достижений науки и техники, механизация и автоматизация производственных процессов, совершенствование организации производства и труда), увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т.д.

В процессе анализа изучают динамику трудоемкости, выполнение плана по ее уровню, причины, ее изменения и влияние на уровень производительности труда.Значительный интерес представляет сравнение удельной трудоемкости продукции на разных предприятиях, что дает возможность выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Между изменением общей трудоемкости и среднечасовой выработкой существует обратно пропорциональная зависимость. Поэтому, зная, как изменилась трудоемкость продукции, можно определить темпы прироста среднечасовой выработки:

![]()

Удельную фактическую трудоемкость в сопоставимых с планом условиях можно представить в виде алгоритма:

![]()

где ВПф

- фактический

объем валовой продукции; ![]() ВПстр,

ВПк.п -

соответственно изменение объема валовой

продукции за счет структуры производства

и кооперированных поставок; Тф

- фактические

затраты рабочего времени на выпуск

продукции; Тн -

непроизводительные затраты времени;Тэ

-экономия рабочего времени в связи с

внедрением мероприятий НТП.

ВПстр,

ВПк.п -

соответственно изменение объема валовой

продукции за счет структуры производства

и кооперированных поставок; Тф

- фактические

затраты рабочего времени на выпуск

продукции; Тн -

непроизводительные затраты времени;Тэ

-экономия рабочего времени в связи с

внедрением мероприятий НТП.

51. Анализ динамики и эффективности использования фонда заработной платы.

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой. Абсолютное отклонение ΔФЗПа определяется сравнением фактически использованных средств на оплату труда (ΔФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников: ΔФЗПа = ΔФЗПФ – ΔФЗПпл. Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы ΔФЗПот. Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпл). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции. Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой, капитализированной прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно. Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель: ВП / ФЗП =(ВП/Т)* (Т/Σ Д)* (Σ Д/ЧР)*(ЧР/ППП):ФЗП/ППП где ВП – выпуск продукции в действующих ценах; ФЗП – фонд заработной платы персонала; Т – количество часов, затраченных на производство продукции; Σ Д – количество отработанных дней соответственно всеми рабочими с одним рабочим за анализируемый период; ЧР – среднесписочная численность рабочих; ППП – среднесписочная численность промышленно-производственного персонала; ЧВ – среднечасовая выработка продукции; Уд – удельный вес рабочих в общей численности персонала; ГЗП – среднегодовая зарплата одного работника. |

52. Анализ спроса на продукцию и формирование портфеля заказов.

Изучение спроса на продукцию и формирование портфеля заказов является основной целью маркетингового анализа. От портфеля заказов зависят производственная мощность предприятия и степень ее использования в процессе дальнейшей деятельности. Если спрос на продукцию падает по каким-либо причинам, то соответственно уменьшается портфель заказов, идет спад производства, растут себестоимость продукции, убытки и предприятие может стать банкротом. Поэтому анализ спроса на профильную продукцию предприятия имеет большое значение. Это один из наиболее важных и ответственных этапов исследования рынка.

Спрос как экономическая категория характеризует объем товаров, которые потребитель желает и в состоянии приобрести по определенной цене на протяжении определенного периода времени на определенном рынке. На уровень спроса влияют многие факторы: цены на предлагаемый товар, его качество, доходы покупателей, потребительские предпочтения, цены на сопряженные (взаимозаменяемые) товары, ожидание потребителями изменения их доходов и цен на товары, насыщенность рынка, процентные ставки по вкладам и т.д.

Коэффициент ценовой эластичности: Ер = Процентное изменение количества спроса i-го товара / процентное изменение цен на товар

Коэффициент эластичности спроса по доходу (Еd) характеризует степень чувствительности спроса на товар при изменении дохода потребителей:

Ed = процентное изменение количества спроса i-го товара / процентное изменение доходов покупателей

Спрос эластичный, если величина этих коэффициентов больше единицы, и неэластичный — если меньше единицы. При значении коэффициента эластичности равном нулю, спрос абсолютно неэластичен: никакое изменение цены не влечет за собой изменение спроса на продукцию. Если коэффициент эластичности равен единице (единичная эластичность), то это значит, что темп роста спроса равен темпу снижения цены. Спрос бывает еще абсолютно эластичным, когда при неизменной цене или ее росте спрос на продукцию увеличивается до предела покупательских возможностей, что чаще всего бывает в условиях инфляции.

53 Анализ ценовой политики предприятия.

Основными задачами анализа ценовой политики являются следующие: -изучение содержания процедур установки цены, уровня цен для определения обоснованности конкретной цены на продукцию; - выявление недостатков относительно эффективности ценовой политики. Содержание и последовательность анализа ценовой политики можно провести по следующим этапам: 1 Этап.Анализ продукции, работ, услуг предприятий и рынка сбыта. Качество продукции, работ, услуг, ёмкость рынка, ниша, занимаемая предприятием на данном рынке. 2 Этап. Анализ влияния типа рынка на ценовую политику. Необходимо определить к какому типу относится рынок, на котором работает предприятие и в зависимости от этого строить свою ценовую политику. 3 Этап. Анализ целей ценообразования. Цели ценообразования на предприятии зависят от того, какие цели ставит перед собой предприятие на перспективу. - получить в полной мере запланированную прибыль; - увеличить объем продаж; - завоевать более солидную долю рынка; - попытаться добиться более высокой прибыли от реализации конкретного товара; - ослабить конкурента; - сформировать определенный имидж товара. 4 Этап. Анализ факторов, которые определяют ценовую политику предприятия. Не зависимо от того, каким образом ведется формирование цен на продукцию, во внимание принимаются некоторые общеэкономические критерии, определяющие отклонения уровня цен вверх или вниз от потребительской стоимости товара. Критерии эти разделяются на внутренние (зависящие от самого производителя, от деятельности его руководства и коллектива), и внешние (не зависящие от предприятия). К внутренним критериям можно отнести: - рекламу (чем удачнее, оригинальнее реклама, тем цена товаров производителя выше); - специфику производимой продукции (чем выше степень ее обработки, чем уникальнее качество, тем цена выше); - особенности производственного процесса (продукция мелкосерийного и индивидуального производства имеет более высокую себестоимость, товары массового производства имеют относительно низкие издержки и не столь высокую цену); - рыночную стратегию и тактику производителя (ориентация на один или несколько рыночных сегментов); - специфику жизненного цикла продукции; - мобильность производственного процесса; - длительность продвижения товара по цепочке от производителя до потребителя; - организация сервиса при продаже и в последующем периоде; - объем рынка; - имидж производителя как на внутреннем, так и на внешнем рынке. К внешним критериям обычно относят следующее: - политическая стабильность страны - производителя и государств, где происходит сбыт продукции фирмы; - отсутствие на свободном рынке каких-то необходимых ресурсов (трудовых, материальных, финансовых); - характер регулирования экономики государством; - уровень и динамика инфляции; -объем и отличительные черты существующего и перспективного покупательского спроса; - наличие и уровень конкуренции между производителями однородной продукции. 5 Этап. Анализ условий и методов формирования начальной цены. Каким образом происходит формирование цены на предприятии, какие методы применяются, внедряются ли новые методы определения и установления цен и т.д. 6 Этап. Анализ цен по сравнению с основными конкурентами. Какие методы ценообразования используют основные конкуренты, какие мероприятия они проводят для снижения цен и т.д.

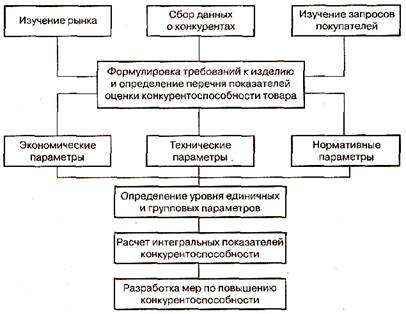

54.Анализ конкурентоспособности продукции.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

техническим (свойства товара, область его применения и назначения);

эстетическим (внешний вид товара);

эргономическим (соответствие товара свойствам человеческого организма);

нормативным (соответствие товара действующим нормам и стандартам);

экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

Методика анализа конкурентоспособности продукции рассмотрена на рисунке:

Для оценки конкурентоспособности продукции по этой методике необходимо сопоставить параметры анализируемого изделия и товара-конкурента. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции. Единичные показатели (g) отражают процентное отношение уровня какого-либо технического или экономического параметра (Р) к величине того же параметра продукта-конкурента (Р100), принимаемого за 100%: g=(P/P100)*100 Групповой показатель (С) объединяет единичные показатели (gi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (ai), определяемых экспертным путем: G=Σai*gi Интегральный показатель (I) представляет собой отношение группового показателя по техническим параметрам (Gт)к групповому показателю по экономическим параметрам (Gэ): I=Gт/Gэ Если I < 1, то анализируемое изделие уступает образцу, а если I > 1, то оно превосходит изделие-образец или изделие конкурента по своим параметрам.

55. Показатели расходов по обычным видам деятельности и себестоимости продаж, методика их расчета и анализа. В зависимости от характера, условий получения и направлений деятельности организации различают следующие виды расходов: по обычным видам деятельности; операционные; внереализационные. К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также с выполнением работ, оказанием услуг. В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, связанные с этой деятельностью. В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, связанные с этой деятельностью. В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, связанные с этой деятельностью. Если указанное не является предметом деятельности организации, перечисленные расходы относятся к операционным расходам. Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений. Расходы по обычным видам деятельности формируют расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов; возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, в том числе по поддержанию их в исправном состоянии, коммерческие, управленческие расходы и др.). При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим экономическим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты. Основными задачами анализа себестоимости продукции являются оценка обоснованности и напряженности сметы по себестоимости продукции; установление динамики и степени выполнения сметы по себестоимости; определение факторов, оказавших влияние на динамику показателей себестоимости, и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых (сметных); анализ себестоимости отдельных видов продукции.

56. Факторный анализ показателя затрат на рубль продукции.

Показатель затрат на 1 рубль товарной продукции (издержкоемкость) является универсальным как для промышленных предприятий, вырабатывающих несколько видов продукции, так и производящих один вид продукции. Он может рассчитываться в любой отрасли производства, и наглядно показывает прямую связь между себестоимостью и прибылью. Чем меньше затрат приходится на 1 рубль товарной продукции, тем выше рентабельность продукции. Издержкоемкость определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах: ИЕ=∑З/ВП.

Методика анализа:

изучается динамика, выполнение плана и межхозяйственное сравнение по показателю издержкоемкости;

определяются факторы, влияющие на изменение издержкоемкости;

устанавливается влияние факторов издержкоемкости на изменение суммы прибыли.

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции, объема производства, структуры производства, изменения переменных и постоянных затрат, изменения цены на потребляемые ресурсы.

При необходимости отдельного исследования влияния переменных и постоянных затрат можно использовать следующую математическую модель издержкоемкости (расходоемкости): PE=(∑qобщ * Sпер)+Sпост/∑q*p

Методом цепных подстановок рассчитываются факторы влияния

Последовательность расчета для факторной модели издержкоемкости

Издержкоемкость (расходоемкость) |

Алгоритм |

Влияние факторов |

РЕ0 |

(∑qобщ0 * Sпер0)+Sпост0/∑q0*p0 |

ΔРЕq = РЕусл1 - РЕ0 |

РЕусл1 |

(∑qобщ 1* Sпер0)+Sпост0/∑q1*p0 |

|

РЕусл2 |

(∑qобщ1 * Sпер1)+Sпост0/∑q1*p0 |

ΔРЕS пер = РЕусл2 - РЕусл1 |

РЕусл3 |

(∑qобщ1 * Sпер1)+Sпост1/∑q1*p0 |

ΔРЕS пос = РЕусл3 - РЕусл2 |

РЕ1 |

(∑qобщ 1* Sпер1)+Sпост1/∑q1*p1 |

ΔРЕp = РЕ1 - РЕусл3 |

Для количественной оценки влияния исследуемых факторов на изменение суммы прибыли необходимо абсолютные приросты издержкоемкости продукции за счет каждого фактора умножить на фактический объем реализации продукции отчетного года по ценам базового периода: ∆Пxi=∆ИЕхi*∑(РПi1*Цi0)

.

57. Анализ себестоимости отдельных видов продукции.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Анализ проводят методом цепных подстановок на основе формулы себестоимости единицы продукции:

Зпл = А пл / VВП пл + В пл

Зусл1 = Апл / VВП ф + В пл

Зусл2 = Аф / VВП ф + В пл

Зф = Аф / VВП ф + В ф

где З - себестоимость единицы i-го вида продукции; А – сумма постоянных затрат, отнесенная на i-й вид продукции; B – сумма переменных затрат на единицу i-го вида продукции; VBП – объем выпуска i-го вида продукции в физических единицах.

Общее изменение себестоимости единицы продукции: Δ Зобщ. = З ф – З пл ; в т.ч. за счёт изменения:

а) объёма производства продукции Δ Зvвп = Зусл1 – Зпл ;

б) суммы постоянных затрат Δ ЗА= Зусл2 – Зусл1 ;

в) суммы удельных переменных затрат Δ Зв = Зф – Зусл2.

Далее более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана прошлых периодов других предприятий. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.

58. Особенности формирования и анализа расходов периода (общехозяйственных и коммерческих расходов).

Анализ общехозяйственных расходов Общехозяйственными являются расходы, связанные с обслуживанием производства и управлением им в масштабе всего предприятия. Анализ цеховых и общехозяйственных расходов имеет большое значение, так как они занимают большой удельный вес в себестоимости продукции. Эти расходы так же разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов. Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

1)Заработная плата работников аппарата управления= Численность персонала* Средняя заработная плата одного работника

2)Содержание основных фондов: - амортизация= Первоначальная стоимость основных фондов* норма амортизации

- расходы на освещение, отопление, водоснабжение и пр.= Норма потребления ресурса* тариф на услугу

3) Затраты на текущий ремонт, испытания= Объем работ* средняя стоимость единицы работы

4) Содержание легкового транспорта= Количество машин* Средние затраты на содержание одной машины

5) Расходы по командировкам= Количество командировок* средняя продолжительность* средняя стоимость одного дня командировки

6) Налоги и сборы, относимые на себестоимость= Налогооблагаемая база* процентная ставка налога

При проверке выполнения сметы нельзя всю полученную экономию отнести на счет предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров и т. д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции. Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленной энергии и топлива за время простоя предприятия и др. Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым затратам за исключением покупных материалов или заработной платы основных производственных рабочих. Сумма этих расходов, приходящихся на единицу продукции (УК), зависит от изменения: а) общей суммы цеховых и общезаводских расходов (Зц) б) суммы прямых затрат, которые являются базой распределения косвенных (УДi) в) объема производства продукции (VBП) ∆УК = Зц × УДi / VBПi.

59. Анализ резервов снижения себестоимости продукции.

Основными источниками

резервов снижения себестоимости

продукции являются:

1) увеличение

объема производства продукции за счет

более полно-го использования

производственной мощности предприятия

– при увеличении объема производства

продукции возрастают только переменные

за-траты, сумма же постоянных расходов,

как правило, не меняется, в результате

снижается себестоимость изделий;

2)

сокращение затрат на производство

продукции за счет повыше-ния уровня

производительности труда, экономного

использования сырья, материалов, топлива,

энергии, оборудования, сокращения

производственного брака и т.д. – резервы

сокращения затрат устанавливаются по

каждой статье расходов за счет конкретных

организационно-технических меро-приятий.

Величина резервов может быть

определена по

формуле:

P↓C=Cd-C1=[(З1-Р↓З+Зß)/(VВП1+Р↑VВП)]-З1/VВП1

где Сd

и С1

– соответственно возможный и фактический

уровень себестоимости единицы продукции;

P↓C=Cd-C1=[(З1-Р↓З+Зß)/(VВП1+Р↑VВП)]-З1/VВП1

где Сd

и С1

– соответственно возможный и фактический

уровень себестоимости единицы продукции;

31 – фактические затраты на производство продукции;

Р↓З – резерв сокращения затрат на производство продукции;

Зд – дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

VВП1, Р↑VВП – соответственно фактический объем и резерв увеличения производства продукции.

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий. Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов, энергии и т.д. Экономию затрат по оплате труда (Р↓3П) в результате проведения инновационных мероприятий можно рассчитать путем умножения разности между трудоемкостью продукции до внедрения (ТЕ0) и после внедрения (ТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на планируемый объем производства продукции:

Р↓ЗП=∑(ТЕ1-ТЕ0)*ОТno*VВПno

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции.

Резерв снижения материальных затрат (Р↓МЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других мероприятий можно определить следующим образом:

Р↓МЗ=∑(УР1-УР0)*VВПno*Цno, где УР0, УР1 – расход материальных ресурсов на единицу продукции соответственно до и после внедрения инновационных мероприятий; Цпл – плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду, консервации и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (Р↓ОПФ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

Р↓А=∑( Р↓ОПФ*НАt)

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции, оплаты простоев и др.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому ее виду. Это в основном зарплата за дополнительный выпуск продукции, дополнительный расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат:

Зß= Р↑VВПl*bl1

60.Анализ поведения и взаимосвязи затрат, объема продукции и прибыли (CVP – analysis).

Главная факторная цепочка, формирующая прибыль, может быть представлена схемой : Затраты —> Объем производства —> Прибыль.

Классификация затрат: 1)По участию в производстве – производственные и непроизводственные. 2)По назначению затраты делятся на основные и накладные. Основные затраты связаны с технологическим процессом производства (сырье, материалы, энергия). Накладные обусловлены организацией процесса производства, обслуживанием предприятия в целом. 3)По способу включения в себестоимость – прямые и косвенные. Прямые затраты можно прямо, непосредственно в момент их совершения и экономично отнести на конкретный объект затрат. Косвенные – нельзя . Существует такая взаимосвязь – чем больше объект калькулирования, тем больше затрат становятся прямыми. 4)По отношению к изменению объемов деятельности – переменные (в сумме изменяются прямо пропорционально изменению объемов деятельности, а в расчете на единицу остаются постоянными) и постоянные (условно не меняются с изменением объемов, но в расчете на единицу меняются). Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту.

Такое разделение является сущностью системы директ-костинг. Этот метод прямого вычисления себестоимости основан на вычитании из выручки прямых (переменных) расходов и определении предельной прибыли, которая отличается от реальной на сумму косвенных расходов.

Вообще же производственную себестоимость и оценку конечных запасов формируют три элемента затрат: прямые материальные, прямые трудовые, общие производственные расходы. Все остальные затраты – затраты периода, которые не материализуются и не накапливаются, а списываются в российской практике на реализацию продукции. Расходы периода – коммерческие расходы и общехозяйственные расходы.

Поведение затрат - зависимость изменения величины различных затрат от изменения уровня деловой активности. Уровень деловой активности определяется объемом продаж или производства. Степень реагирования затрат производства на изменения объема продукции может быть оценена с помощью коэффициента реагирования затрат:

K =

![]() ,

где ΔZ - изменения затрат

за период, %; ΔN – изменения

объема производства, %.

,

где ΔZ - изменения затрат

за период, %; ΔN – изменения

объема производства, %.

Анализируя поведение затрат, мы рассматриваем переменные и постоянные затраты. Для постоянных расходов K=0. Выделяют также дегрессивные затраты (0<K<1), пропорциональные (K=1), прогрессивные (K>1). Общие затраты складываются как сумма постоянных затрат (K=0) и переменных (K>0). Если по оси абсцисс отложить объем выпуска N (в шт.), а по оси ординат – затраты на производство, то с ростом объема выпуска наиболее быстро растут дегрессивные расходы, затем пропорциональные , а потом прогрессивные. Соответственно, чтобы обеспечить снижение с/с и повышение прибыльности работы организации, необходимо, чтобы темпы снижения дегрессивных расходов превышали темпы роста прогрессивных и пропорциональных расходов.

При анализе взаимосвязи затрат, объема продукции и прибыли вычисляют точку преломления убытков и прибыли, или порог рентабельности. Эта точка характеризует ситуацию, когда уже нет убытков, но еще нет прибыли (равна 0). Это то же самое, что точка безубыточности или критическая точка.